在盈透赚取利息收入的几种方式

盈透是我目前最常用的券商,盈透除了交易品种丰富、佣金低之外,还有好几种可以无风险赚取利息的方式,给大家分享下。

- 现金余额赚取利息

- 短债ETF赚取利息(类货币基金)

- 期权策略模拟短债的ETF赚取利息(不派息版)

- 持有股票也可以赚取利息

一、现金余额赚取利息

最近全球市场都在涨,很多朋友恐高,持有了很多现金,那么在盈透直接持有现金,也是有利息收入的。

盈透的现金余额的利息计算有点复杂,主要和四个因素有关系:货币种类、市场利率、现金余额、账户净资产。

我这里只会简单介绍下,具体细节可以参考盈透官方文档: 用即时可用的现金余额赚取市场利率利息.

1、首先,盈透是以每种货币的「市场基准利率」,再减去一个固定的基点,为现金余额支付利息的。

这里有2层意思:

- 不同币种的利率是不一样的。

- 利率不是固定的,是随着市场变化的的。

首先看,每个不同币种的「市场基准利率」。

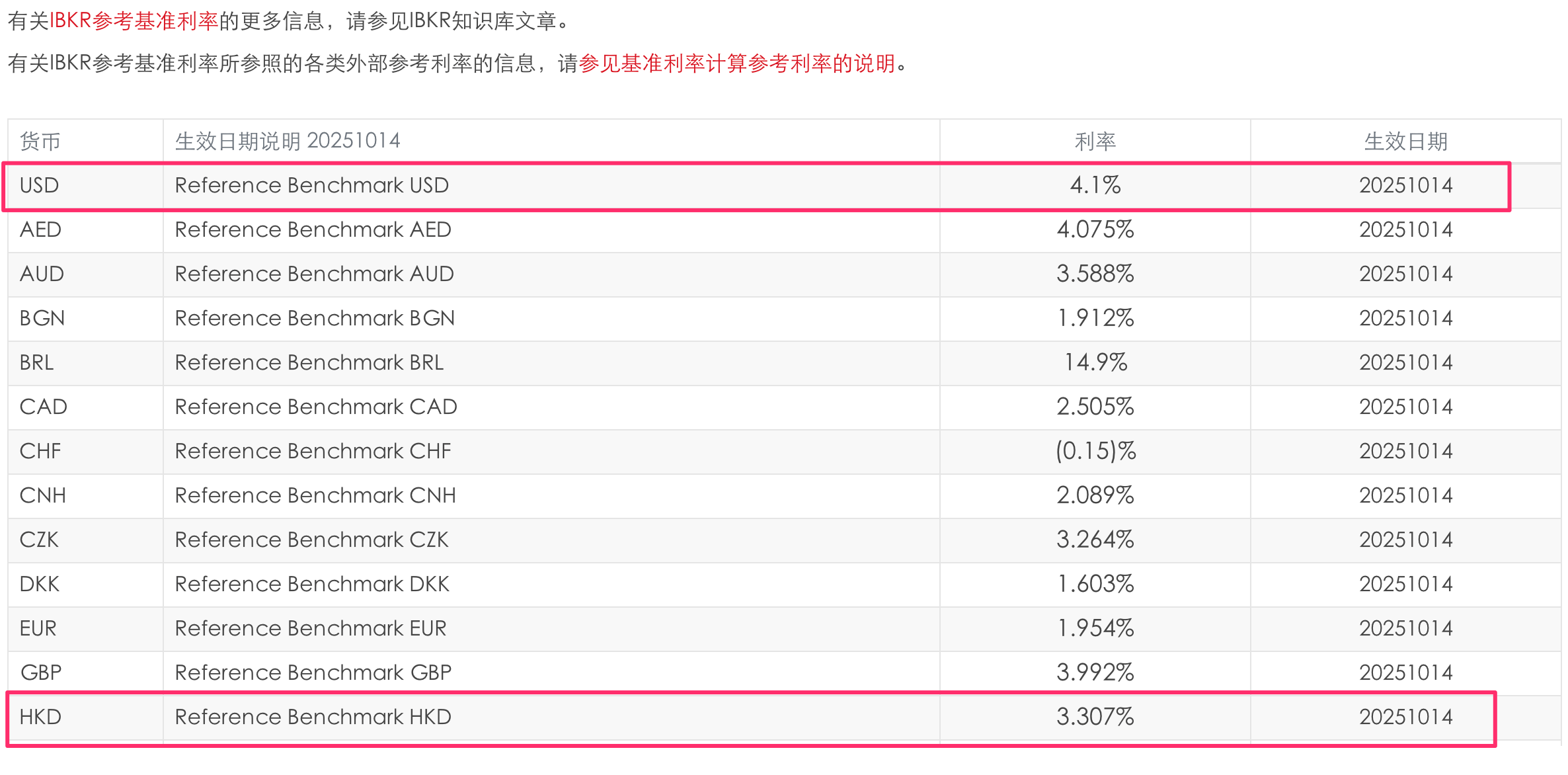

盈透对不同货币采用的「市场基准利率」可以在这个链接里去看: IBKR参考基准利率。

举例来说:

美元的基准利率是:美国联邦基金隔夜有效利率。

这个就是市场一直热炒的美联储加息、降息,控制的那个利率。

港元的基准利率是:港元HIBOR隔夜利率。

港元HIBOR利率每天都是在变动的,可以在这个网址查看:香港銀行公會港元利息結算利率.

这里看一下,盈透显示的,2025年10月14日的基准利率,美元是4.1%,港元是3.307%。

然后盈透会在这个「市场基准利率」的基础上减去固定的基点,来支付我们的现金余额利息。

比如,在2025年10月14日:

- 美元:基准利率 - 0.5% = 4.1% - 0.5% = 3.6%

- 港元:基准利率 - 0.75% = 3.307% - 0.75% = 2.557%。

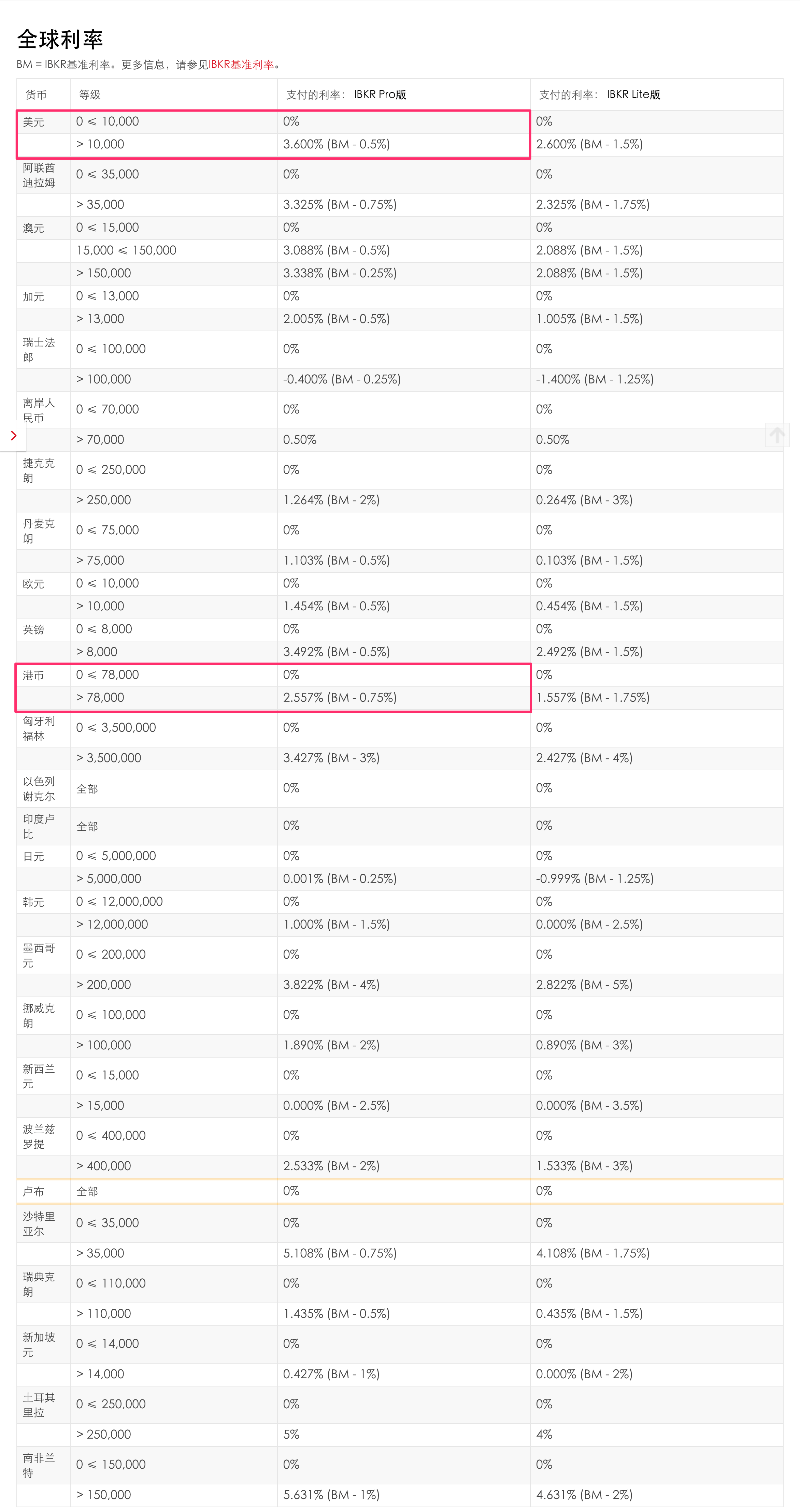

2、但并不是所有的账户、所有的现金适用上面的利率计算利息,有很多限制条件。

1) 现金里的第一个1万美元(或者等值其他货币)是没有利息的。

也就是说,如果你的现金只有5000美元,是没有利息收入的;如果你的现金是5万美元,那么其中只有4万美元有利息收入。

2)只有净资产价值大于10万美元(或等值的其它币种),1万美元以上的现金余额才适用上面的利率。

净资产包括现金、股票、债券等其他资产。

如果净资产价值小于10万美元,也有利息,但利率会低一些。

3)不同币种的现金余额是单独计息的,每个都有1万美元的计息门槛。

假设我账户里有8000美元现金,再有6万港币,总额超过了1万美元,但每个币种都低于1万美元,也是完全没有利息的。

但净资产是没有币种限制的,持有港股和美股或者其他国家的资产,都会算到净资产里,来看10万美元的门槛到没到。

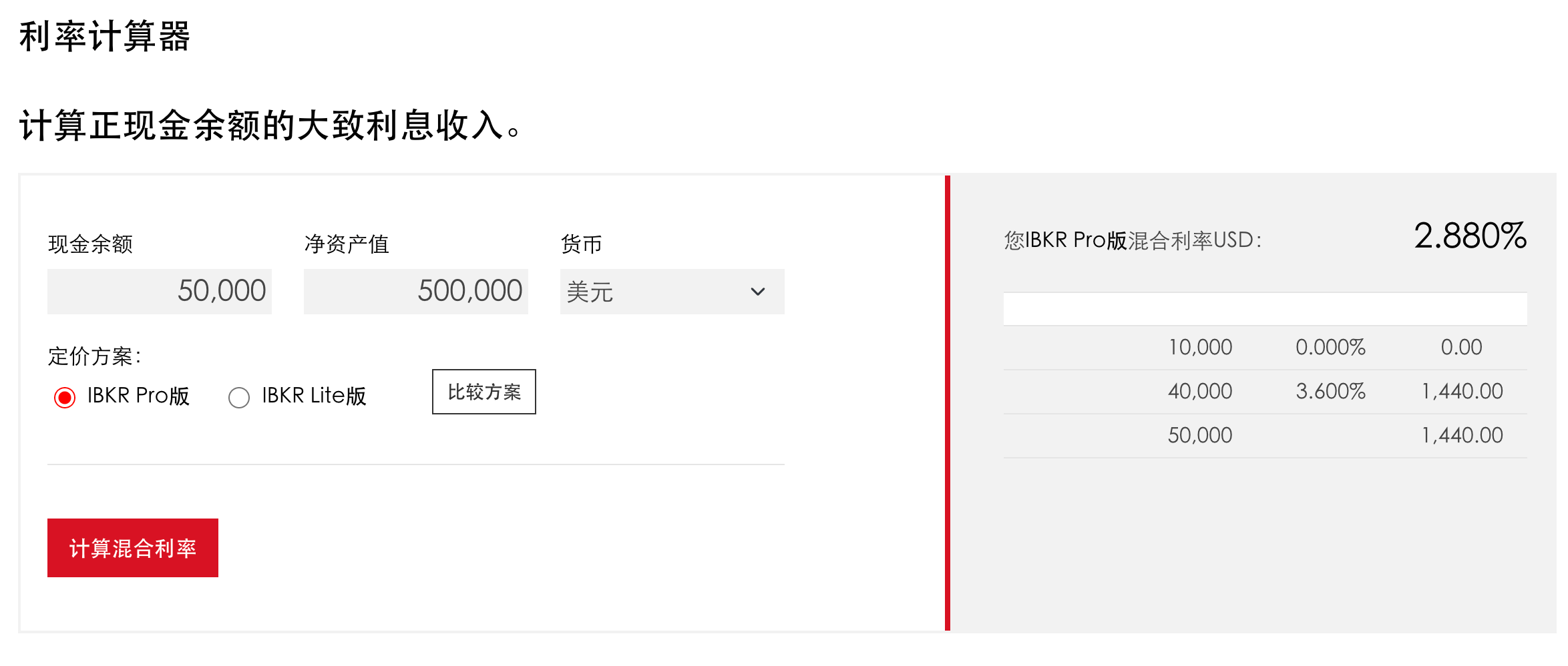

3、怎么知道综合下来我的现金余额利率是多少。

盈透在官网页面,提供了一个利率计算器。

输入货币、净资产、现金余额,就能大致算出一个综合的利率。

比如,如果净资产是50万美元,里面包括5万美元现金,那这5万美元现金,第一个1万美元利率0%,剩下4万美元利率3.6%,综合起来利率就是2.88%。

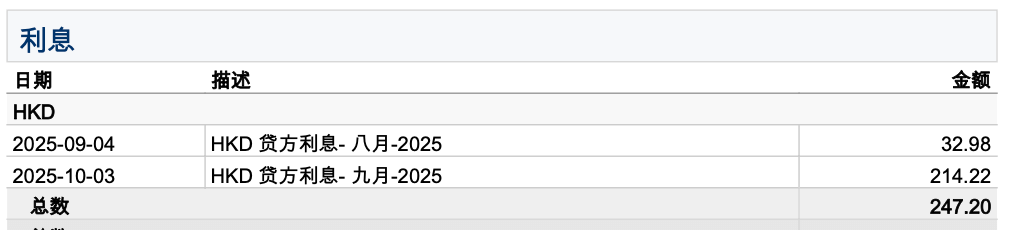

4、利息是怎么累计、什么时候派发的。

利息按日进行累计的。

盈透会在第二个月的第三个工作日公布上个月获得的利息总额,我们可以在盈透的报表里看到。

比如,这个图里显示的「贷方利息」,就是我们收到的利息。

二、短债ETF赚取美元利息(SGOV等)

从上面可以看到,直接存放现金在盈透收息,有2个缺点:

- 第一个1万美元没有利息。

- 计息部分的利率也比市场利率低,美元的话是低0.5%。

如果我们的账户里是美元,那么就还有其他更好的选择,那就是「美国短债ETF 」。

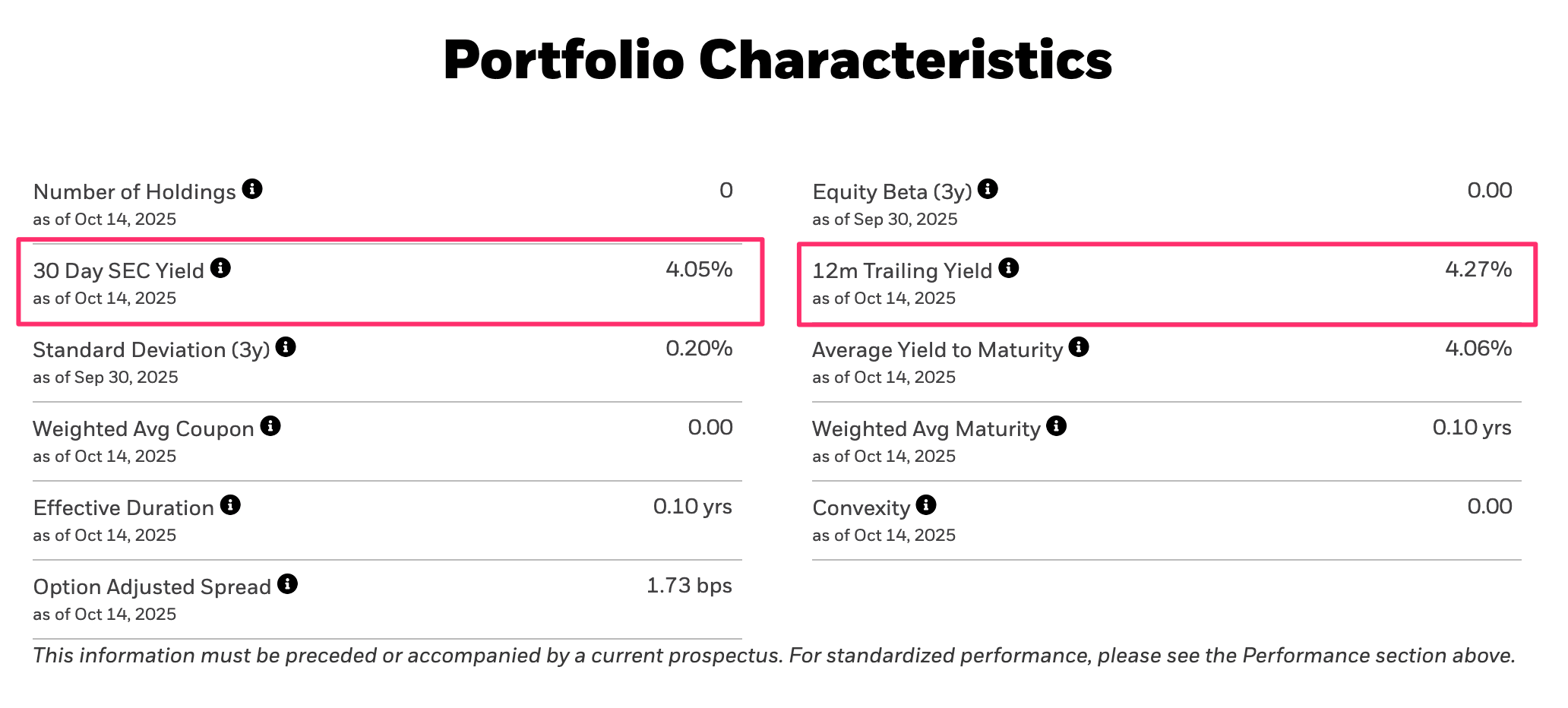

比如我们经常提到的SGOV,是美国0-3个月的短债ETF,每月派息基本是等同于美元的市场利率。

比如还是取2025年10月14的数据,最近30天的年化派息率是4.05%,最近12月的年化派息率是4.27%。

因为SGOV的派息是紧跟美国联邦基金利率的,而且美国一直在降息,所以看12月的派息率意义不大,看30天的就可以了。

最近30天的年化派息率是4.05%,比上面盈透直接给的现金利息3.6%高一些。

买SGOV这类短债ETF,有几点需要注意的地方

1、SGOV是月度派息,派息之后,价格会除息,价格会再回到月初的位置,在盈透会显示账面亏损。

比如,我们在月中的时候花了100.55美元买了1股SGOV,到月底的时候,价格涨到了100.70美元。

那么下个月初,就要派息和除息,假设每股派息0.43美元,那么SGOV的价格就会变成了100.37。

我们是100.55美元买的,现在价格变成了100.37,在盈透会显示成亏损的。

但我们实际是收到了派息的,加上派息,实际是赚钱的,所以看到账面亏损不要担心,实际并没有亏。

2、SGOV的派息是会扣股息税的,在盈透股息税在第二年年初返还

我们直接购买美国国债的派息是不扣税的,但如果买美债ETF,会先正常扣税,然后在每年度结算的时候,再向美国国税局申请返还。

目前的股息预扣税,对内地用户是10%,香港用户是30%。

盈透以及其他一些券商是帮客户做了退税这件事的,所以自己不用做任何操作,第二年年初就会把税退回到现金余额里面。

但有些券商并没有这项服务,被扣了税,就没法返还了,这个要咨询下自己用的券商。

3、算上交易佣金看是否划算

在证券账户买卖SGOV也是要支付佣金的,购买时需要注意投资周期、利息收入和佣金费用,看看是否划算。

因为我们买SGOV是做现金管理的,在股市有机会的时候,要随时卖出SGOV去买股票,对灵活性要求很高。

如果一次交易额太少,买入之后很久的利息增长才能覆盖佣金;而股市突然有了机会,要卖出SGOV拿现金;那么就有可能SGOV获得的利息,还不够覆盖2次的交易佣金,那就不太划算了。

按照SGOV目前年化4%的派息,每日的利息大概为0.011%。

在盈透,如果是阶梯费率,每次交易最低佣金是0.36美元,如果一次交易买入3300美元以上,SGOV一天的涨幅差不多能覆盖本次的交易佣金。

而大部分港股券商的美股交易佣金最低是2美元,那么就需要单次买入2万美元以上,一天的涨幅才能覆盖佣金。

4、T+1结算的问题

如果我们需要用到现金,卖出SGOV之后,现金可以直接使用吗?

这里就有点复杂了,简单来说,如果你当天卖出SGOV,所得的现金,是可以去购买其他股票,而不用支付利息的。

再说下复杂的。

美股是T+1结算的,虽然你今天交易卖出了SGOV,账户了显示有了现金,但实际上第二天才会真正结算,这笔现金才真正属于你。

所以,能不能用,有几种情况:

1)如果想把现金取现,转出去,是不行的,需要等T+1结算完成。

2)如果你的盈透是现金账户,虽然理论上这笔现金还没到位,但盈透还是允许你用这笔钱去买其他的股票。

因为,你今天卖出SGOV的操作是T+1结算,那你今天买入其他股票的交易也是T+1结算。

那么在T+1的时候,两笔交易一个得到现金,一个要花出去现金,两者正好抵消,也不算融资,也不需要支付融资利息。

但也有限制,就是你当天新买入的股票,当天不能卖出(即不能做日内交易),需要等第二天,真正用现金交割完之后,才可以卖出。

3)如果你是保证金账户,也适用上面现金账户的规则。但因为你可以融资,所以日内交易也可以做,但会用到融资,要支付融资利息。

另外,除SGOV外,还有其他的短债ETF也都可以买,都是类似的,比如BIL, VBIL, SHV。

三、期权策略模拟短债收益的ETF(BOXX)

有些朋友不太喜欢用SGOV这种短债ETF,基于2点考虑:

1、SGOV每月派息,但如果自己并没有现金流需求,这个利息就用处不大,复投的话还需要支付佣金。

2、SGOV每月派息还要扣税,虽然税会返还,但会被占用1年,有点不划算。

这时候,就有另外一个工具登场了:通过「盒子期权策略(box spread)」模拟短债收益的BOXX。

BOXX是一只主动管理的ETF,它并没有直接持有美国国债,而是通过一种名为“盒子期权策略”(box spread)的期权组合来模拟短期国债的收益。

具体的期权策略比较复杂,这里就不详细说了。

BOXX不会分红,收益会累计在净值里,这样可以规避股息税的问题。

而中国用户卖出的时候,也不涉及资本利得税的问题,所以是个非常不错的现金管理工具。

BOXX收益和SGOV差不多。

BOXX过去一年的收益是4.53%,而SGOV过去一年的派息是4.27%;

BOXX今年至今的收益是3.25%,折算下来今年年化收益3.7%左右。

BOXX是主动管理的ETF,管理费比SGOV贵一些。BOXX的管理费是0.2%,SGOV是0.09%。

和SGOV类似,交易BOXX同样也要注意「交易佣金」和「T+1结算」的问题。

四、持有股票也可以收息

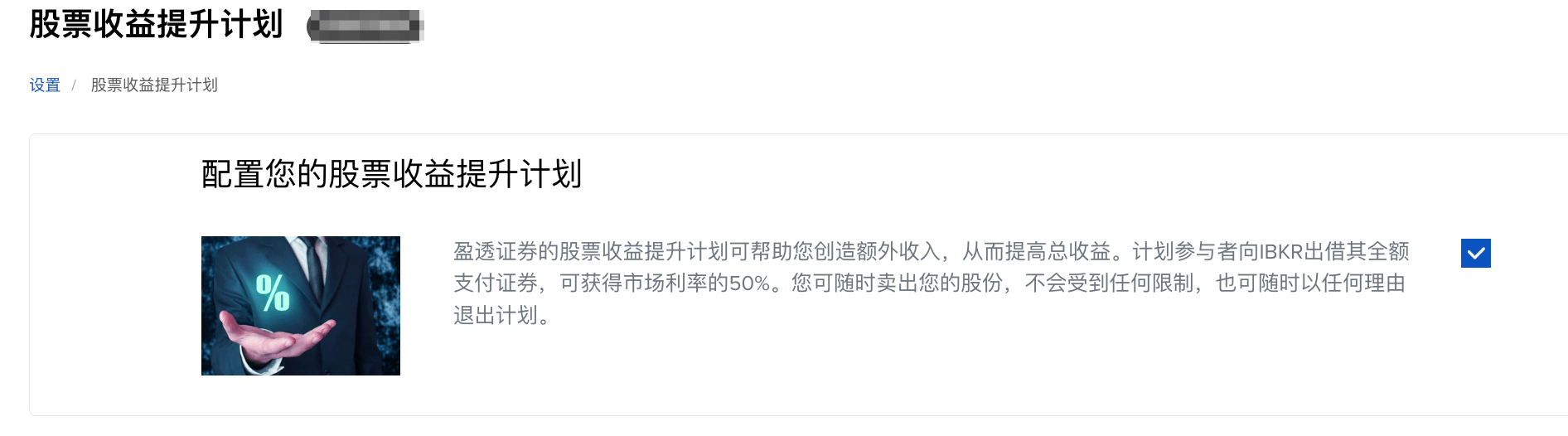

在盈透还可以开通「股票收益提升计划」,让盈透可以将我们持仓的股票,借给要「融券卖空」的客户,那么借出股票所得的利息,盈透和我们各分一半。

关于「股票收益提升计划」的详细信息,可以参考盈透的官方文档: 股票收益提升计划。

股票收益提升计划,可以在盈透后台开启,路径是:「设置」 > 「股票收益提升计划」。

那么,开通了「股票收益提升计划」,股票被借出去了,会不会有风险呢?

比如:

股票被借出后,自己想卖的时候还能不能卖?

股票被借出后,会不会有可能收不回来了?

股票被借出后,如果中间派发股息,我还能不能收到?

这些问题都不用担心, 盈透都考虑到了:

1、 股票被借出后,我们仍然可以随时卖出这只股票,不受影响。

2、股票被借出后,盈透会提供和股票等值的现金抵押品,而且每天都会根据市值调整抵押品,这样即使发生极端情况,借我们股票的人没有还回来,有抵押品我们也没有损失。

而且现金抵押品的利息也是归我们的,我们实际能获得两份利息:一份是借券利息的50%,一份是现金抵押品的利息(不过这个利息很少)。

3、股票被借出后,盈透仍然会支付给我们股息。

所以,参与「股票收益提升计划」,安全性是没有任何问题的。

还有其他几个细节,需要注意一下:

1、股票是否会被借出,借出利率如何,是不确定的。

如果我们持有的是大蓝筹,非常的稳健,没人想做空,比如苹果、伯克希尔,那么我们的股票大概率借不出去,也就收不到利息。

比如,我持有的股票都太稳健了,只有相对高风险的「生科ETF XBI」被借出,其他股票很少被借出,所以收到的利息也不多。

2、借出股票,实际是在「帮助做空者」,可能会对股价有一点点影响。

不过这个对我们散户几乎没有影响,我们不借,也会有其他人借出,我们的借出的股票量级还不足以影响市场。

3、借出股票后,股票所代表的投票权就不在我们手上了,在借股票的人手上了。

这个对散户也几乎没有影响,我们的股票数量也不足以影响公司要投票表决的事项。

所以,参加「股票收益提升计划」,就是我们什么也不用做,也没有任何风险,就能额外拿一些利息,何乐而不为呢?

五、 联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。