股票期权收入增强策略(以OXY西方石油为例)

期权是个应用非常广泛、交易量非常大的金融衍生品。

通过不同的期权策略,我们可以通过预判底层资产的价格涨跌,买入期权投机来赚取暴利;也可以在不利的行情下,买入期权来对自己持有的底层资产(股票)进行对冲;也可以通过卖出期权策略来做低风险的收入增强。

本文主要通过实际操作西方石油(OXY)期权的例子,来演示怎么通过 备兑看涨期权(Covered Call) 和 现金担保看跌期权(Cash-Secured Put) 以低风险的方式增加收入。

期权的基本概念和操作

期权(Option)是一种金融衍生品,是一个合约,它赋予期权的买方在未来某一时间以特定价格买入或卖出标的资产的权利,但不是义务。

期权的概念很复杂,上面定义中的每个字都是重点,值得好好琢磨。

我们以在盈透卖出一张辉瑞股票Put期权的实际的操作,来解释期权中包括的几个概念:

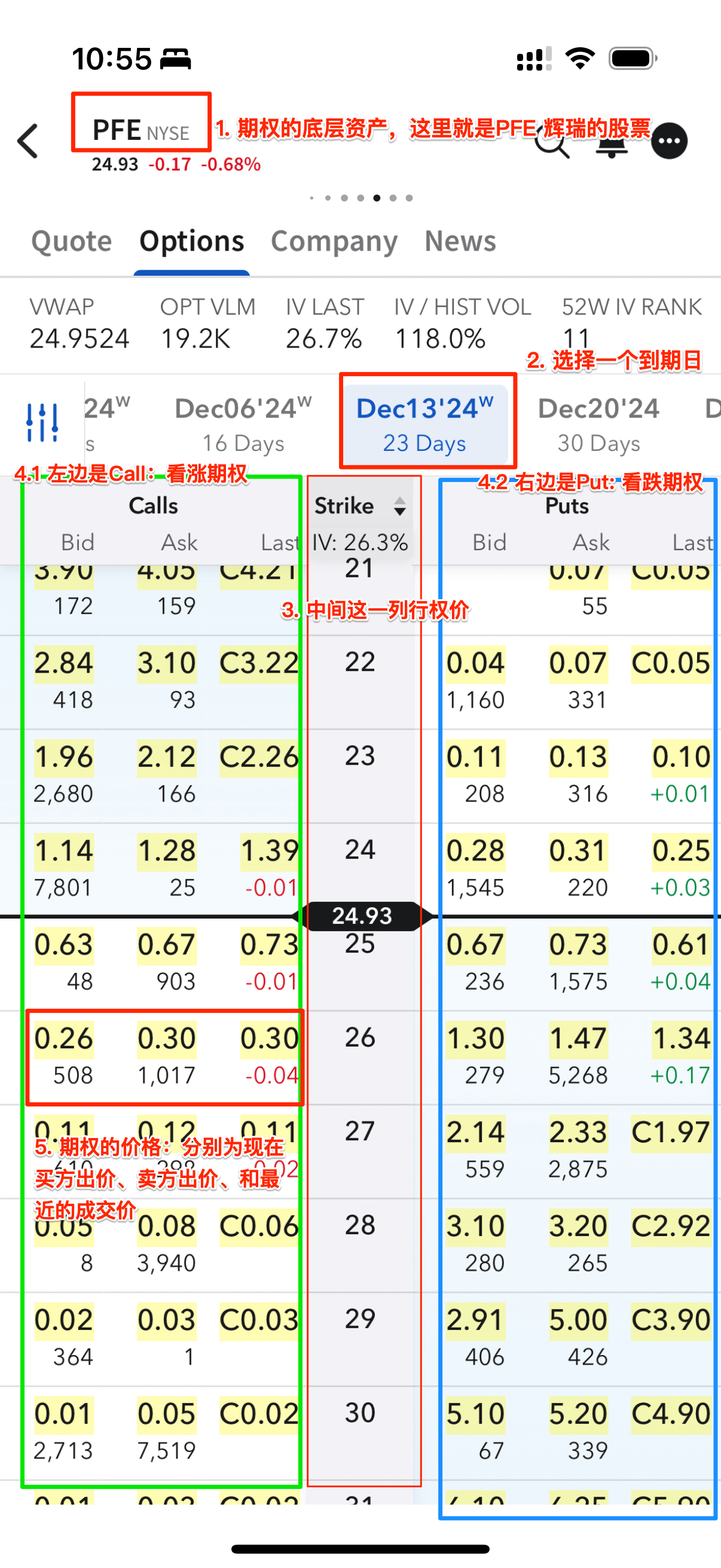

在盈透的股票详情页面,选择"Options"(期权) Tab,可以看到一个复杂的期权页面。

1、标的资产

期权的标的资产可以有很多种类,包括股票、指数、商品、货币等。

我们最常见的就是股票期权和指数期权。

上图就是PFE(辉瑞)的期权,所以底层资产就是辉瑞的股票。

2、到期日(Expiration Date)

每个期权都有一个到期日。

上图是我在2024-11-20的截图,选中的期权是2024-12-13到期的,距离当时还有23天时间。

这里又分美式期权和欧式期权。

- 美式期权的期权买方可以在到期日及之前的任意一天行权。

- 欧式期权只能在到期日当天行权。

- 股票期权都是美式期权,指数期权是欧式期权。

3、行权价(Strike Price)

期权中约定的买卖某个资产的价格。

上图中间一列显示的是一系列的行权价,你可以选择自己希望的行权价格去做交易。

4、权利的方向:看涨期权(Call)或看跌期权(Put)

买入资产的权利称之为看涨期权(Call)。

即期权的买方认为底层资产会上涨,预定一个以某个固定价格(行权价)买入的权利,当底层资产价格高于行权价时,期权买方行权可以获利。图中左侧就是Call期权的价格数据。

卖出资产的权利称之为看跌期权(Put)。

即期权的买方认为底层资产会下跌,预定一个以某个固定价格(行权价)卖出的权利,当底层资产价格低于行权价时,期权买方行权可以获利。图中右侧就是Put期权的价格数据

5、期权价格(Premium)

期权价格即期权买方为获得权利支付给卖方的价格;买方支付的这个费用通常称作期权金或权利金。

- 期权的买方支付期权金。

- 期权的卖方收取期权金。

图中展示的Bid为当前买一的价格,Ask为卖一的价格,Last为最近的成交价。

注意

盈透的期权行情默认是延时行情,需要花钱订阅实时行情才能看到实时数据。用盈透操作的时候,可以使用其他交易软件查看实时行情,再在盈透进行交易。

6、期权买方(Buy)和卖方(Sell)

当期权的买方支付权利金(Premium)给卖方后,期权的买方有是否行权的权利, 而卖方只有接受买方行权要求的义务。

OK, 下面就看一下实际操作的一个流程演示。

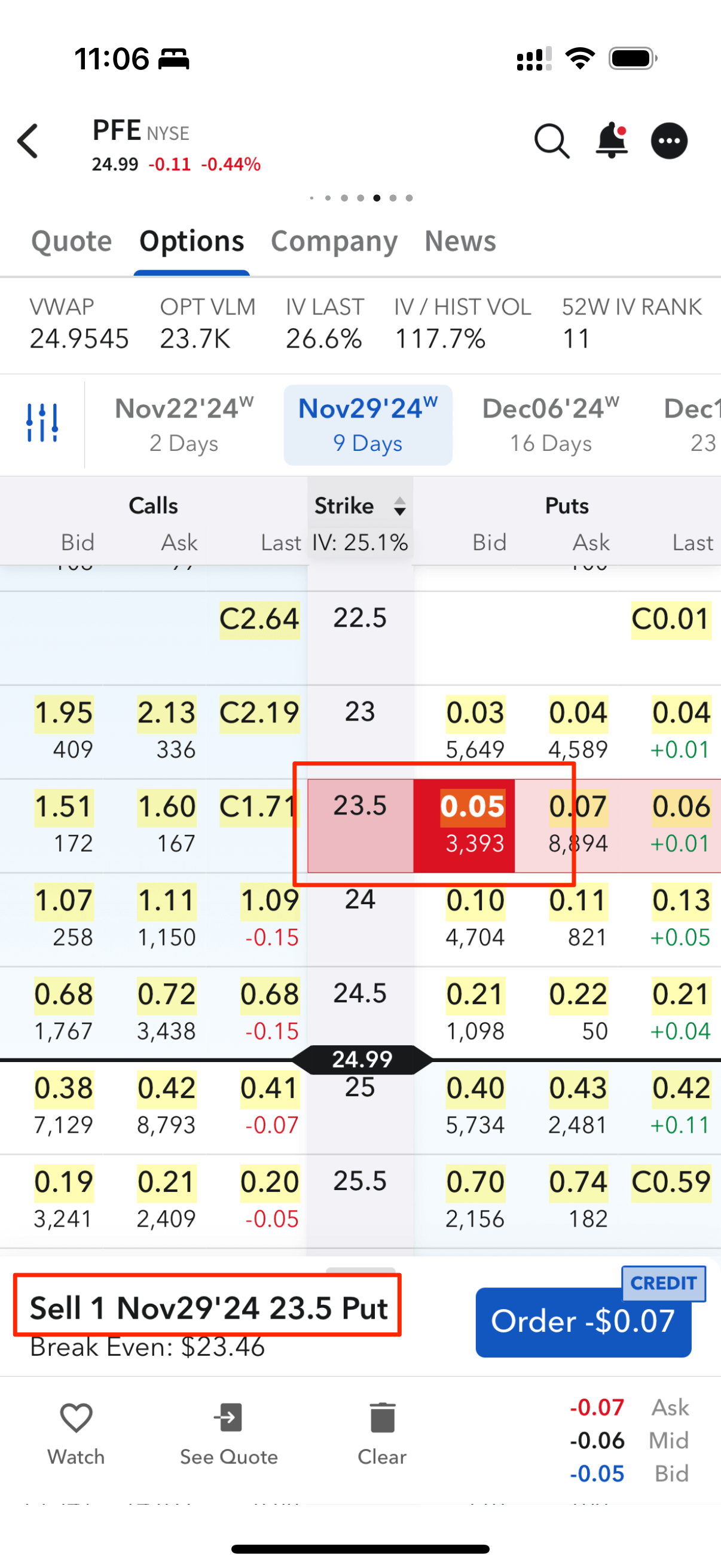

1、选择好标的(PFE)、到期时间(2024-11-29)、行权价格(23.5)。

2、考虑是Buy还是Sell期权。

- 在盈透点击Bid一列的价格时,系统认为你想作为卖方Sell一个期权,底部就是有一个Sell的下单按钮;

- 如果你点击Ask一列的价格时,系统认为你想作为买方Buy一个期权,底部就是有一个Buy的下单按钮;

- 这里现在的期权价格以及数量,并不重要,在之后的下单页面,是可以修改的。

上图,我们选择的是Sell Nov29'24 23.5 Put,即卖出一张2024-11-29到期的行权价为23.5美元的Put,即这个期权的买方,可以在2024-11-29或之前,以23.5美元一股的价格,卖给我100股辉瑞的股票。

信息

一张期权代表100股底层资产,但期权价格的显示是一股底层资产的价格,所以最后的交易金额需要乘以100。

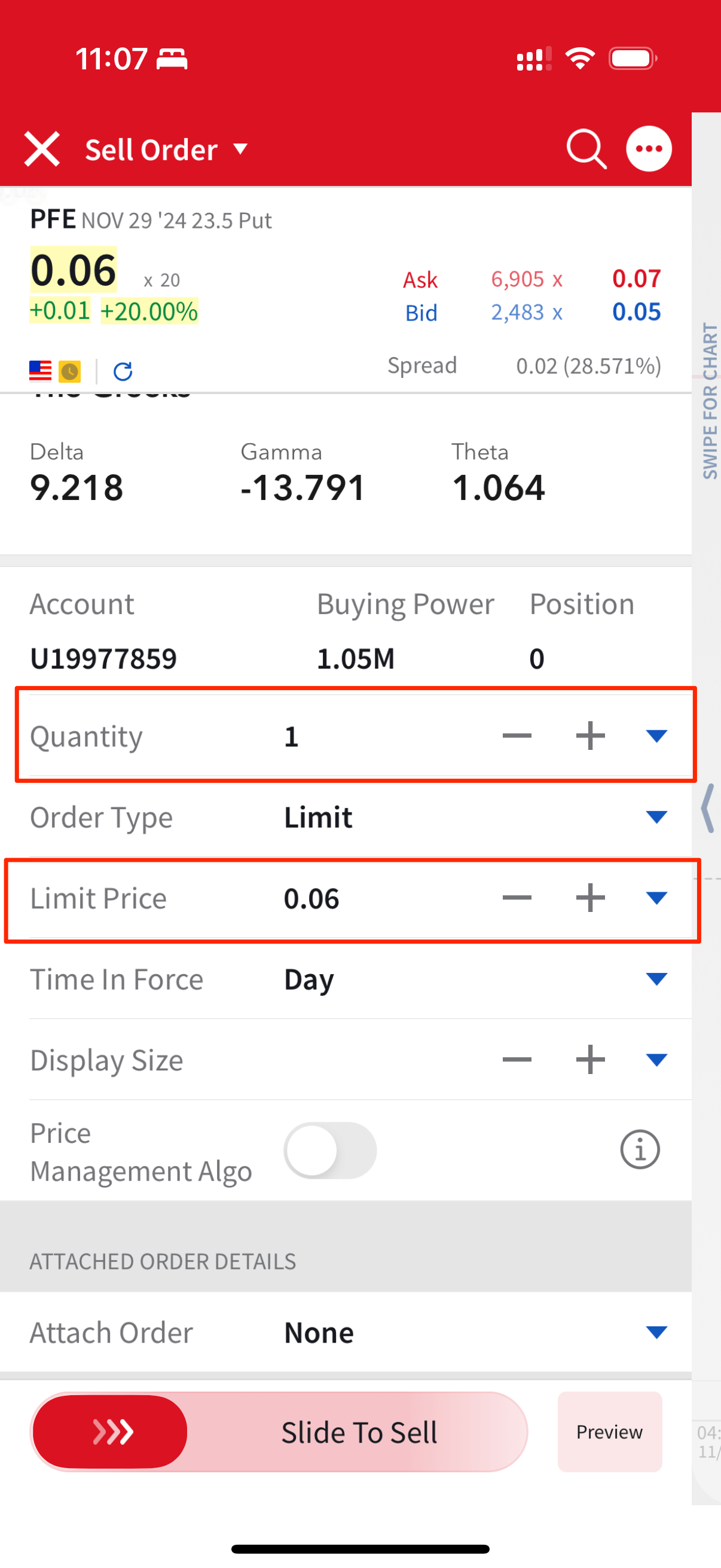

3、点击"Order"按钮,就会进入下单页面:

在下单页面,我们可以设置交易期权的数量(Quantity)和价格。

因为一个期权代表100股底层资产,所以这里Quantity为1,代表了100股辉瑞股票的交易合约。

- 卖出这个期权,收取的期权金应该是0.06*100=6美元。

- 当这个期权被行权时,需要要支付23.5*100=2350美元,购买100股辉瑞股票。

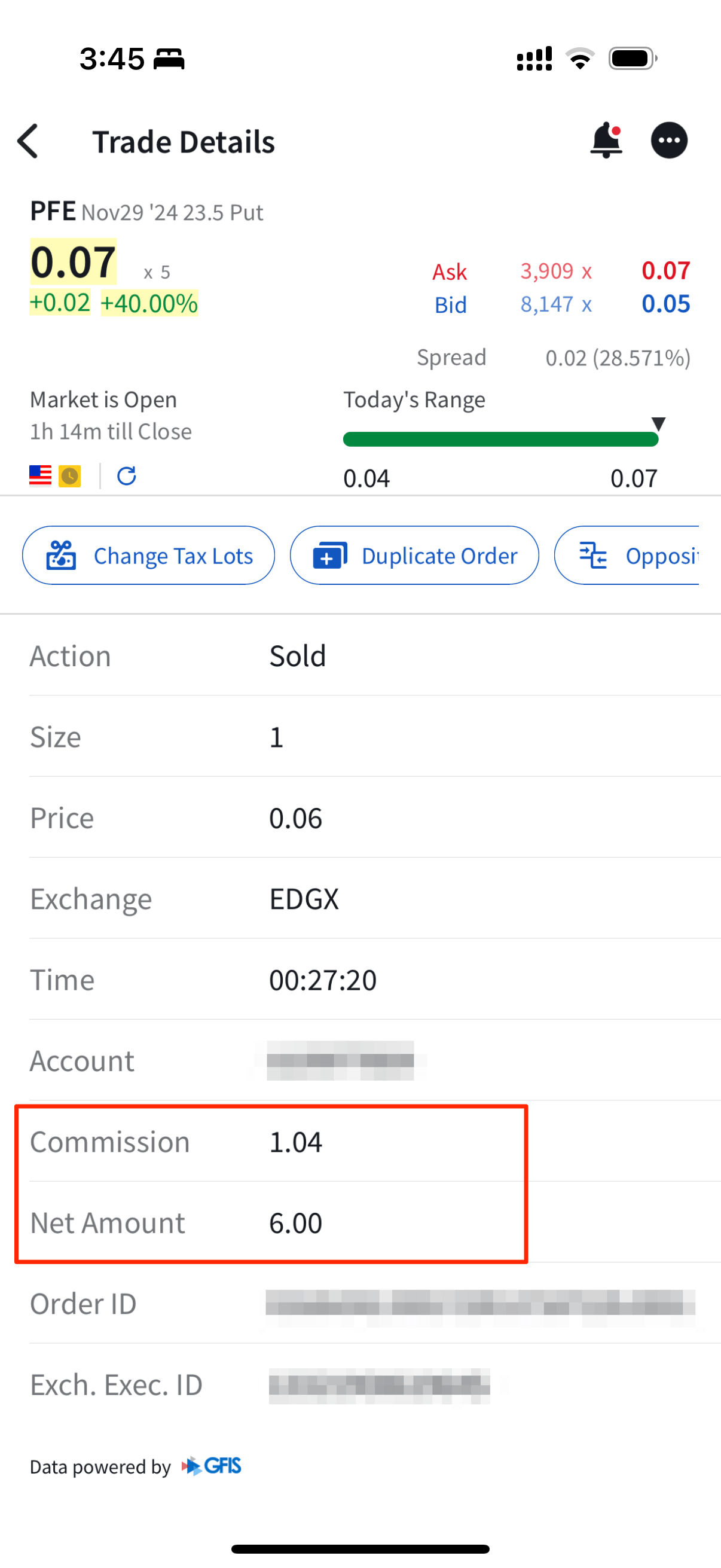

4、当期权数量和价格确认好后,就可以下单提交了。交易成功后,订单详情如下:

如图所示,收到了6美元期权金,佣金为1.04美元。

信息

盈透交易期权的最低佣金为1美元,然后还有其他的监管和交易所费用,所以每次都是1美元多一点。盈透的具体收费情况见盈透证券佣金与费用.

盈透还有Smart Routing的方式,可以通过给交易所提供流动性,来获取交易所支付的费用,有可能用于部分抵消这里的佣金,等我实践后再和大家分享。

期权的风险及低风险卖期权的策略

从理论上讲,期权买方的风险小,期权卖方的风险大。即:

期权买方的最大损失为其支付的期权金,但可能的收益是无效大。

- 比如买入行权价为100块的看涨期权(Call),支付了5块期权金。

- 在到期日,当底层资产低于100块时,买方可以拒绝行权,损失5块期权金;

- 但如果底层资产价格超过100块,比如1000块,那么期权买方获得利润就是(1000-100-5)=895块,而成本为5块,收益为180倍。

- 比如买入行权价为100块的看跌期权(Put),支付了5块期权金。

- 在到期日,当底层资产高于100块时,买方可以拒绝行权,损失5块期权金;

- 但当底层资产价格低于100块,比如1块,那么期权买方获得利润就是(100-1-5)=94块,而成本为5块,收益为18倍。

而期权卖方作为交易对手方,就是相反的,最大收益为期权费5块钱,而损失可能是无限的。

比如在上述的情况下,会分别损失895块和94块,而且上不封顶。

但在实际的操作中,却没有这么简单。这是因为

- 期权买方在底层资产价格暴涨/暴跌的情况下才会大幅获利,而这种情况的发生的几率是很小的。

- 更常发生的情况下,期权买方支付的期权金打水漂,损失100%。

- 而盈利情况发生的几率又如此之小,覆盖不了之前累计损失的期权金。

- 而这种情况,就会被期权的卖方利用来获取收入。

备兑看涨期权(CC: Covered Call)

卖出备兑看涨期权(Covered Call)即:

- 手上持有底层资产

- 卖出这个资产在某个价格(行权价)的看涨期权(Sell Call),即给予期权买方在行权价把这个资产买走的权利。

这样在到期日会有两种情况发生:

- 当资产价格低于行权价, 期权自动失效,卖方赚取了期权金。

- 当资产价格高于行权价, 买方行使期权,以行权价买走了卖方的底层资产,卖方赚取了底层资产行权价和他的成本价之间的差额。

这里的要点在于,期权卖方很乐意在行权价卖出这个资产,如果被行权,资产被卖出,符合自己的收益预期;如果没被行权,就无风险收取期权金。怎么着都不亏。

风险就是,如果这个底层资产未来大涨,期权卖方因为在行权价卖出了这个资产,就失去了未来的增值空间。

现金担保看跌期权(CSP: Cash-Secured Put)

卖出现金担保看跌期权(Cash-Secured Put)即:

- 手上持有现金(可以不是真实现金,可以是快速无损变现的资产,比如短债)

- 卖出这个资产在某个价格(行权价)的看跌期权(Sell Put),即给予期权买方以行权价卖给自己的权利。

这样在到期日会有两种情况发生:

- 当资产价格高于行权价, 期权自动失效,卖方赚取了期权金。

- 当资产价格低于行权价, 买方行使权,把底层资产以行权价卖给了期权卖方,卖方支付现金了结。这样,期权卖方以自己希望的价格买到了资产。

这里的要点在于,期权卖方很乐意在行权价买入这个资产,如果被行权,买入了自己心仪的资产,符合自己的预期;如果没被行权,就无风险收取期权金。还是怎么都不亏。

风险就是,如果这个底层资产未来继续下跌,期权卖方因为在行权价买入了这个资产,就会有账面浮亏。

西方石油(OXY)期权的操作过程

| 日期 | 操作 | 收入/支出 | 佣金费用 | 净收入/支出 |

|---|---|---|---|---|

| 2024-12-04 | 卖出OXY的Put 到期日期: 2024-12-20 行权价: $48.00 期权价格: $0.52 (当天收盘价:$48.90) | $52.00 | $1.04 | $50.96 |

| 2024-12-19 | Put被提前行权 (当天收盘价:$45.36) | -$4,800.00 | $0.00 | -$4,800.00 |

| 2024-12-20 | 卖出OXY的Call 到期日期: 2024-12-27 行权价: $49.00 期权价格: $0.20 (当天收盘价:$47.13) | $20.00 | $1.04 | $18.96 |

| 2024-12-27 | Call到期失效 (当天收盘价:$48.56) | $0.00 | $0.00 | $0.00 |

| 2024-12-31 | 卖出OXY的Call 到期日期: 2025-01-10 行权价: $51.00 期权价格: $0.30 (当天收盘价:$49.41) | $30.00 | $1.04 | $28.96 |

| 2025-01-10 | Call被行权 (当天收盘价:$51.30) | $5,100.00 | $0.16 | $5099.84 |

整个流程历经37天,投入本金$4800,所收期权费累计为: $50.96+$18.96+$28.96=$98.88,OXY买卖差价利润为$299.84,累计利润为$398.72,利润率为8.3%。

首先,为什么选择西方石油(OXY)作为底层标的:

- 西方石油(OXY)的股价是$50附近,一张股票期权合约包括100股股票,即行权要一次买入或卖出100股的西方石油,约$5000,这在我的整个仓位里占比很小,风险不大。

- 如果被行权买入了100股西方石油乐不乐意: 西方石油是巴菲特爱股,最近一年跌幅较大,股价相对较低;虽然我对西方石油的投资逻辑不是很懂,但如果被行权买入,有巴菲特背书,价格又低,占仓位比例也很小,长期拿着也没关系。

- 如果被行权卖出了100股西方石油乐不乐意: 因为自己并不懂西方石油,如果以高于成本价卖出,短期内赚到了一些差价,也是很乐意的。

2024-12-04 Sell Put 20DEC24 48

2024-12-04卖出行权价为48美元,到期时间为2024-12-20的看跌期权,收取期权金52美元,扣掉1.04美元手续费,实收50.96美元。

当日西方石油收盘价为48.90美元。

事后看,这个期权卖的不是很好。

因为之后西方石油一路下跌,到2024-12-19的最低价为45.17美元,本来这个期权是2024-12-20到期的,估计是期权买方看获利颇丰,提前一天就行权了。(上面说过,股票期权是美式期权,是可以提前行权的。)

按这个最低价计算,我的正股损失为283美元, 而这就是期权买方的利润。

期权买方支付了50块,盈利283块,获利5倍多。想想,如果我投入了10万美元,几天时间手上不就有50万多美元吗。这也是吸引了很多人买期权的原因,有暴富的机会。

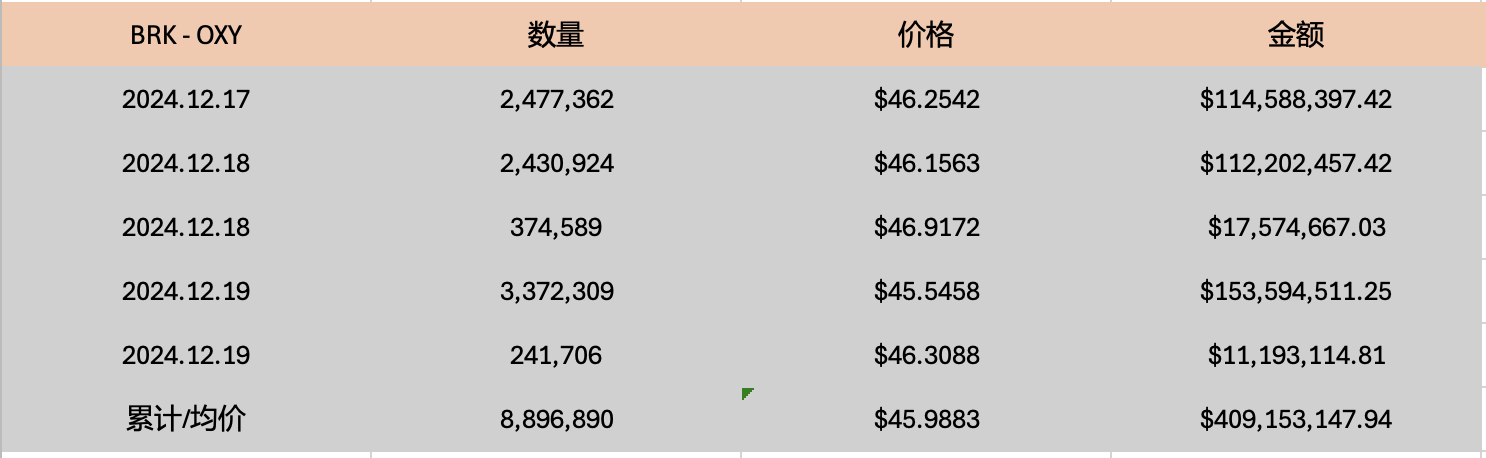

后面的故事,就是伯克希尔披露抄底了西方石油,买入了4.09亿美元,买入均价约为46美元,比我的行权价低多了,老巴真是厉害。

而有巴菲特加仓的背书,西方石油的股价也稳定了下来。

信息

这里有一个技巧,现金担保看跌期权(Cash-Secured Put)说的是持有现金,但我并不是真的持有现金,而是把现金放到了SGOV中继续赚取利息。

因为我的盈透账户是保证金账户,所以在实际行权时,是通过账户融资买入的,然后我会卖出SGOV来平掉这个融资。虽然需要支付隔夜利息,但我的现金放到SGOV里能赚取很多天的利息,也是划算的。

2024-12-20 Sell Call 27DEC24 49

收到了100股西方石油之后,第二天转手卖了一个一周后(2024-12-27)到期的Call,收取期权金20美元,扣掉1.04美元手续费,实收18.96美元。

当天收盘价为47.13美元,我的正股仍然是亏损的。

如果这个期权被行权,49美元卖出,7天时间赚了100美元,也不错。

然后在到期日,2024-12-27日,西方石油收盘价为48.56美元,低于49美元,期权过期失效,我就白赚了期权金。

2024-12-31 Sell Call 10JAN25 51

然后,过了几天,我就又卖了一个Call,到期时间2025-01-10,行权价51美元,收取期权金30美元,扣掉1.04美元手续费,实收28.96美元。

当天收盘价为49.41美元,正股本身已经是盈利的了。

然后在到期日,2025-01-10日,西方石油收盘价为51.30美元,高于51美元,期权被行权,我的100股西方石油就以51美元的价格卖出去了。

48美元的成本价,51美元的卖出价,这个收益也不错。

这样,整个流程下来,累计利润为398.72美元,利润率为8.3%。

这点收益,对于期望几倍/几十倍收益的期权买方来说,真是看不上,但对于低风险投资者增厚收益来说,还是蛮不错的。

卖期权的经验总结

卖期权的时候,除了上文所说的标的的选择逻辑之外,在期权的卖出时机上也有一些技巧。

1、要在股价下跌的时候卖Put(看跌期权)

- 股价下跌时,股价本身就低,然后可以设置更低的行权价,被行权时,我们可以以更低的成本价买入股票。

- 股价下跌时,大家也倾向于买入看跌期权来保护自己的持仓,而作为卖方,我们也可以收取更高的期权金。

2、同时,要在股价上涨的时候卖Call(看涨期权)

- 股价上涨时,股价本身就高,然后可以设置更高的行权价,被行权时,我们可以以更高的价格卖出股票。

- 股价上涨时,大家也倾向于买入看涨期权来博取收益,而作为卖方,我们也可以收取更高的期权金。

联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。