《美债投资指南》来了:7种投资美债的方式

美国的高利率,给我们带来了,十几年一遇的,美元稳健资产配置的好机会。

01、十几年一遇

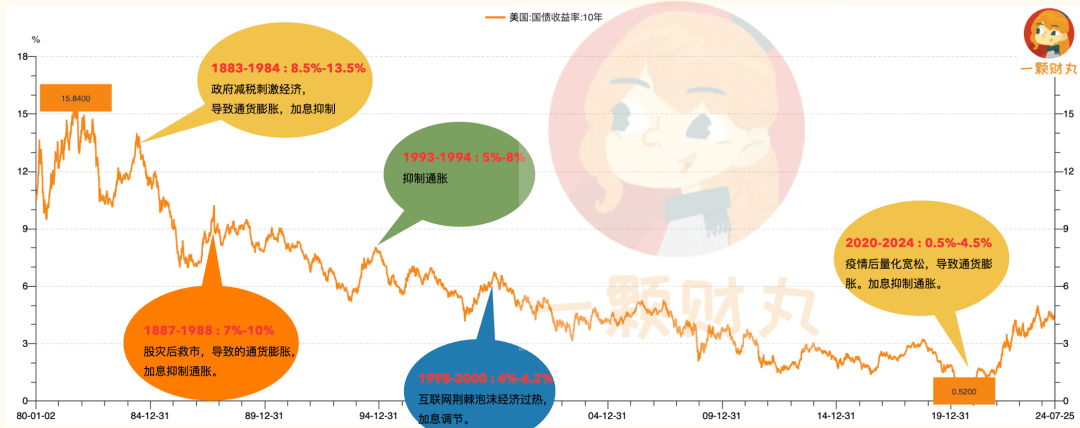

下面的图,是从1980年以来,美国10年期国债收益率的走势图。

可以看到:

第一:利率趋势是逐渐走低的。

这个很正常,利率在一定程度上,表示的是资金的使用成本。经济发展越快,对资金使用需求越高,利率通常也会越高。但经济不会持续保持高热状态,会逐渐趋于稳定。所以利率会逐渐走低。

中国的利率,在过去十几年时间里,也是在逐渐走低的趋势。

第二:2020-2024年这一波加息,是2007年后,近20年来,美国10年期国债收益率加到最高的一次。

美国10年期国债收益率一度达到4.8%左右。

02、美债投资,7类产品,7种技能

经常收到反馈,该怎么抓住这些配置机会?

以人民币投,还是以美金的形式投?

钱在内地和钱在境外,可选的投资方法有什么不同?

底层选择哪种投资工具?银行理财、基金、还是保险?

……

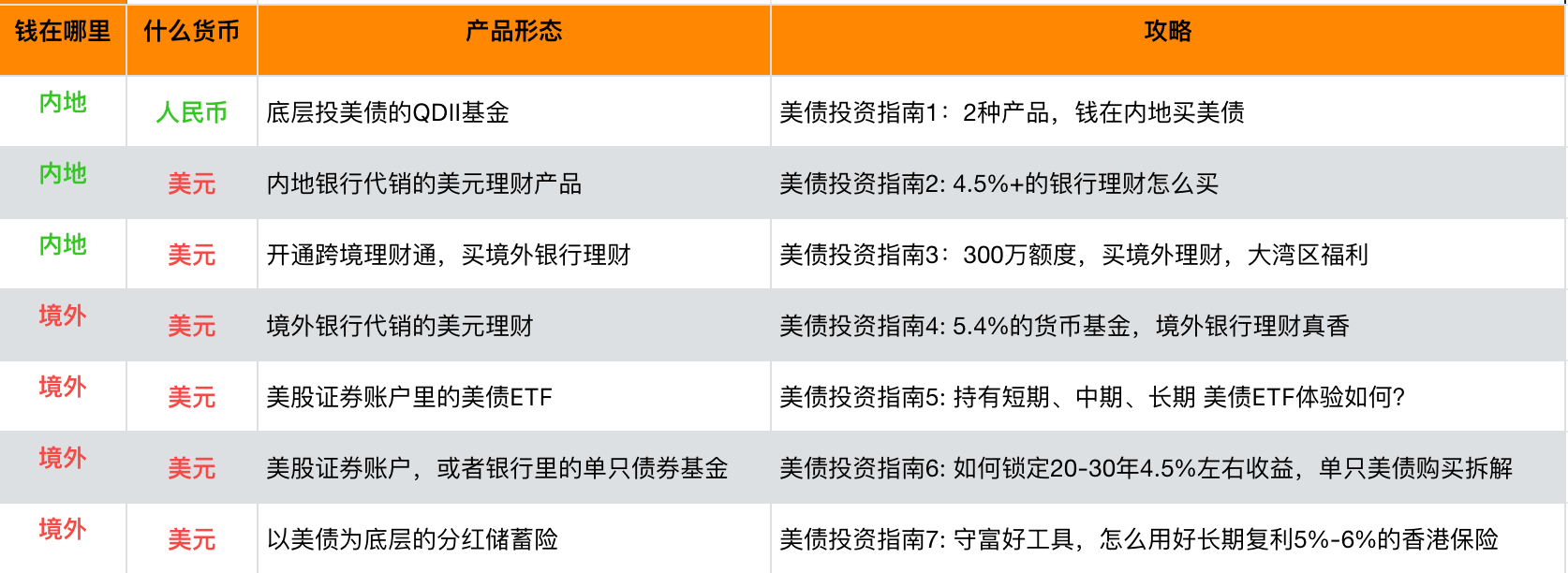

根据大家的问题,整理了美债投资的7种方式。

不管钱在境内还是境外,是人民币还是美元,希望自由度大一些,还是省心一些,都可以找到适合自己的方式。

会分成7个系列文章,给大家做详细的分析。

每一种方式都有自己的优势,可以找到最适合自己的方式。

比如我自己,因为在内地和香港跨境生活和工作,所以我日常用港币很多,投资美债,我更喜欢在境外投资。费率优惠,摩擦成本低。

平时放在银行的零钱,我会存在香港银行的货币基金里:

- 5.4%的7日年化收益;

- 香港银行卡绑定了微信支付,在内地也可以直接扫码支付银行卡里的钱。

证券账户里,卖掉了股票,暂时没有用处的钱:

- 买美债的短债ETF;

- 派息率5.2%左右,波动很小。

作为投资资金的稳健资产部分,配置了中期和长期的债券ETF:

- 一方面可以赚到3%-4%一年的派息;

- 还可以在降息周期里,等一个债券价格的上涨。

给儿子教育金,给自己的养老金的兜底部分:

- 选择买预期复利在5%-7%的香港分红储蓄险,

- 长期拿着保本,不会亏掉本金,有分红平滑机制,不管股市如何,每年大概率有一个正收益。

给父母养老的被动现金流,因为即可就想要利息:

- 就买单只美债;

- 锁定20年每年4%-4.5%的派息。

……

这些工具太好用了。为了让大家更详细了解,会逐一给大家详细介绍。

其实每一篇文章,介绍的每一种方式,背后都对应着一种产品形态,学会了这些方法,以后自己找投资产品的时候,也会得心应手。

比如我们分别会介绍 :

- QDII基金;

- 中港互认基金;

- 银行理财子公司发行的理财产品;

- 中资机构在香港子公司发的理财产品;

- 外资机构发行的理财;

- 海外证券ETF;

- 单只债券怎么买

……

03、美债投资价值的持续:降不降息,都有好机会

美债的投资价值,还会延续不短的时间。中美处于不同的利率周期。

中国不断降息:

- 货币基金7日年化收益不到2%;

- 银行定存,比如以工行为例,1年期、2年期、3年期和5年期定期存款利率分别下调至1.35%、1.45%、1.75%、1.8%;

- 储蓄险的预定利率从4.025%下调到3.5%,又调整到2.5%。

但美国刚走完一个加息周期,目前刚开始走降息周期:

- 买美元货币基金,7日年化收益能达到5.4%左右。

- 以永隆银行为例,1年期、2年期定期存款最高能达到3%、2.7%;

- 美国的国债,20年期,复合收益也有4%-4.5%左右。

(以上数据说明,时间截止2024年12月20日)

所以,如果美国降息放缓,那我们可以赚到不低的利息。如果未来降息,债券价格有上涨的趋势,也能有赚资本利得收益的机会。

04、全球资产配置,境外资产占比多少?

这个也是大家经常讨论的问题。

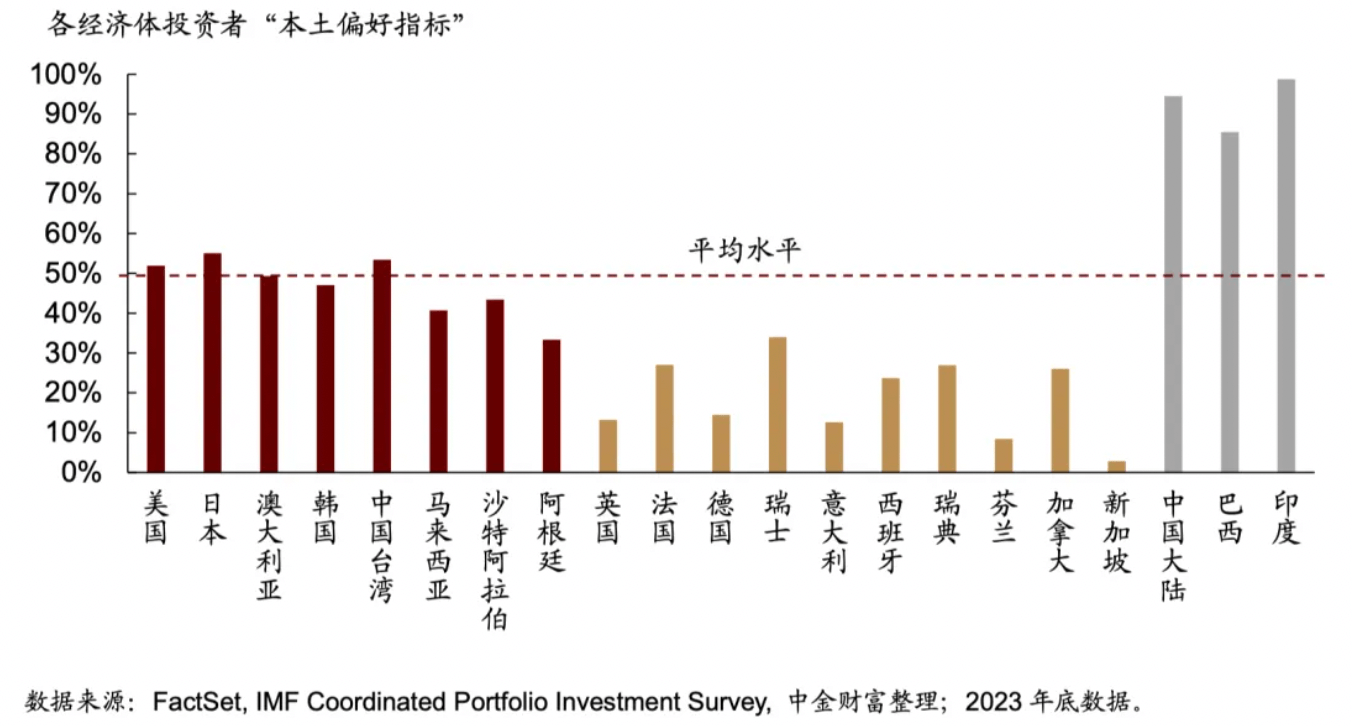

中金财富做了一个整理。

从股票总市值看,中国股票总市值占全球的比例大概为19.6%;

(其中A股占12.2%,香港、美国等境外上市的中国公司市值占7.4%);

从GDP来看,中国GDP占全球的比例大概为16.9%;

从债券规模来看,中国债券总市值占全球的比例大概为16.3%。

如果我们不带有本土偏好,纯粹站在中立的角度看待资产配置,

中国资产似乎占比20%,全球其他地区配置80%,似乎比较合适。

但实际的情况是,每一个国家的人,投资的时候,都有本土偏好,

更喜欢投资自己的国家。

这不奇怪,毕竟更熟悉。

上图是各经济体投资者的“本土偏好指标”,分为三种风格:

第一类:

美国、日本、澳大利亚、韩国、中国台湾、马来西亚等,

这些经济体的本土偏好指标大约在50%上下,

和世界平均水平接近。

第二类:

大部分欧洲国家(英国、法国、德国、意大利、瑞士、瑞典、芬兰)和加拿大,

它们的本土偏好指标比较低,在10%-30%之间,平均为20%。

这些国家通常是一个更大型区域经济体的一部分(欧盟、北美),区域内的地缘、经济、文化、甚至货币的一体化程度更高一些,

所以在跨境配置上态度更为开放,至少在一体化的区域内是如此。

第三类:

大型新兴市场经济体,包括中国、印度、巴西等。

它们的本土偏好指标达到80-100%。 具有很强的本土偏好。

从数据里可以看到,其实全球大部分国家,都会做全球资产配置的。

而对于中国市场,这个进程刚可能刚开始。

过去三年(2021年10月29-2024年10月31),

沪深300下跌了9.5%;

标普500上涨了38.4%。

市场行情的演绎,让国内的投资者对于“境内牛短熊长,境外牛长熊短”深有感触。

布局海外,不单单是为了“擒牛”,更多的是在于更合理的进行资产配置。

中国未来的本土化投资也会慢慢减弱,

已经有越来越多人在寻求全球资产配置的方法和工具。

05、联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。