港股打新流程介绍

港股打新是很多投资者喜欢参与的一个短线投资机会,今天我们以港股券商「盈立证券」为例,介绍下港股打新的流程和需要注意的事项。

现在「盈立证券」对港股打新有优惠:使用融资认购时,对1000万港元以下的银行融资免利息。

如果想开「盈立证券」的账户,可以参考 盈立证券(香港)开户教程。

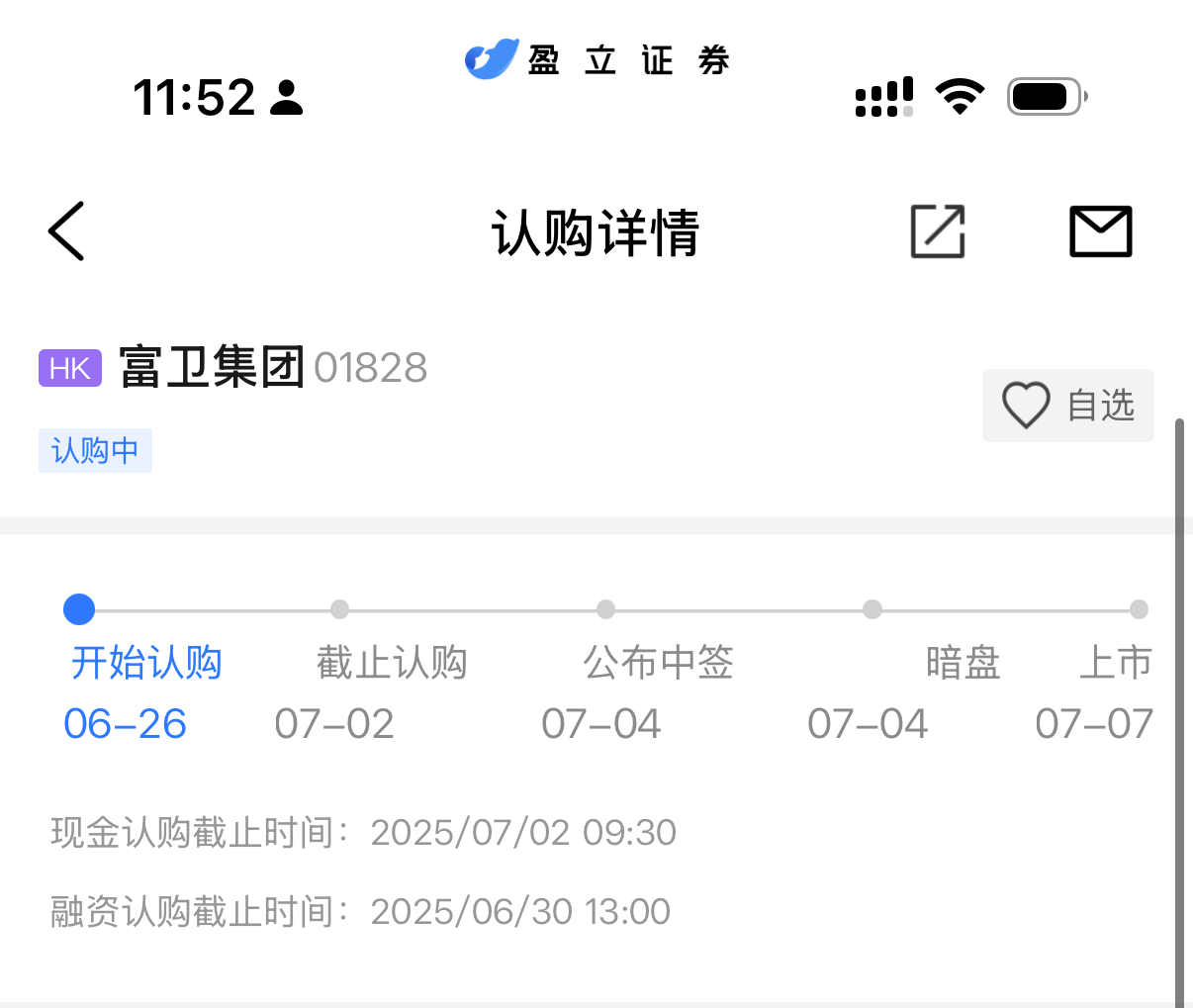

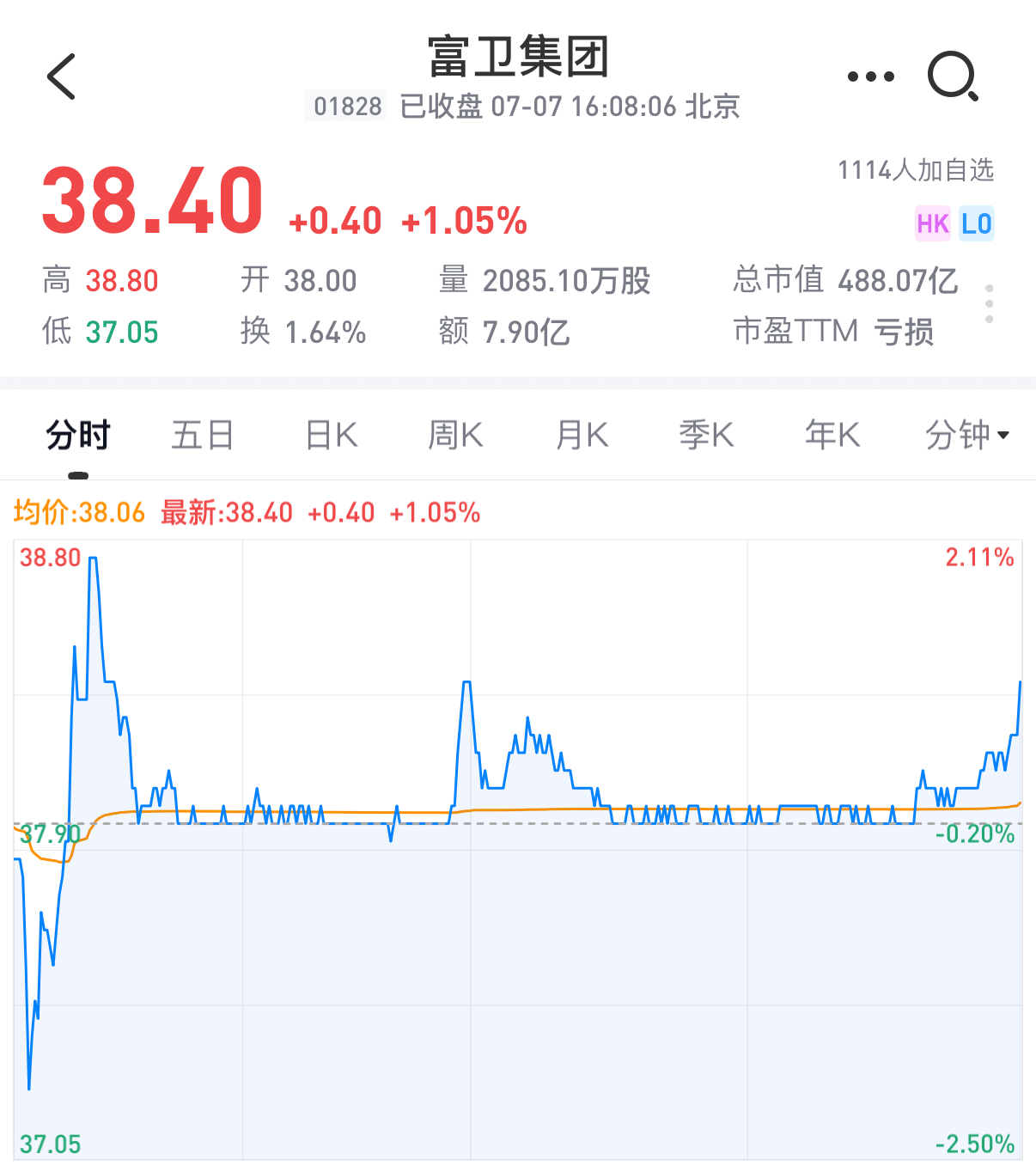

我们这里以「富卫集团」的新股认购为例,注意,这里仅仅是将富卫作为演示举例,并不代表投资建议。

打新时间线

港股IPO公司在通过港交所上市聆讯后,即可进入招股认购阶段。

后续一般有这几个流程:

- 认购期:一般是3-5天,投资者可以在券商提交认购;

- 认购截止日:可以认购的最后一天,截止后就等待配售和抽签结果;

- 公布中签日:新股上市前一个交易日,公布中签结果,未中签资金返还;公布中签结果当天,股票到账,客户可在券商进行暗盘交易;

- 新股挂牌日:公布中签后的第二个交易日,新股正式上市交易;

- 绿鞋保护期:若有绿鞋机制,在上市后的一个月内,承销商可行使超额配股权。

- 基石投资者解禁期:若上市有引入基石投资者,一般在上市首日后6个月,基石投资者不可卖出。6个月后,若基石投资者选择卖出,可能会对股价产生冲击。

参考「富卫集团」的整个时间线。

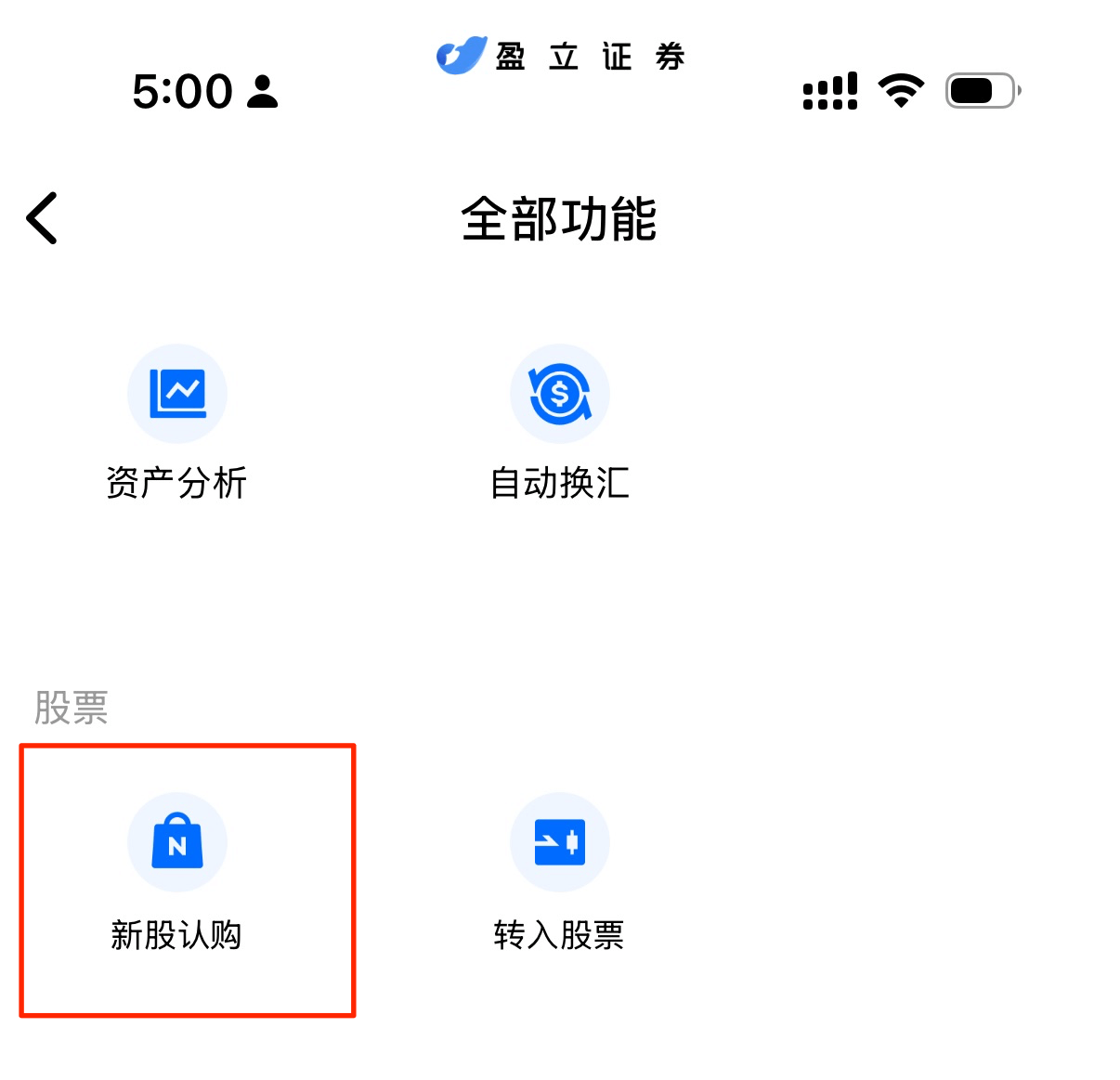

新股认购入口

大部分港股券商都支持港股打新。

比如在盈立,进行「新股认购」的入口在:「交易Tab - 更多 - 股票 - 新股认购」

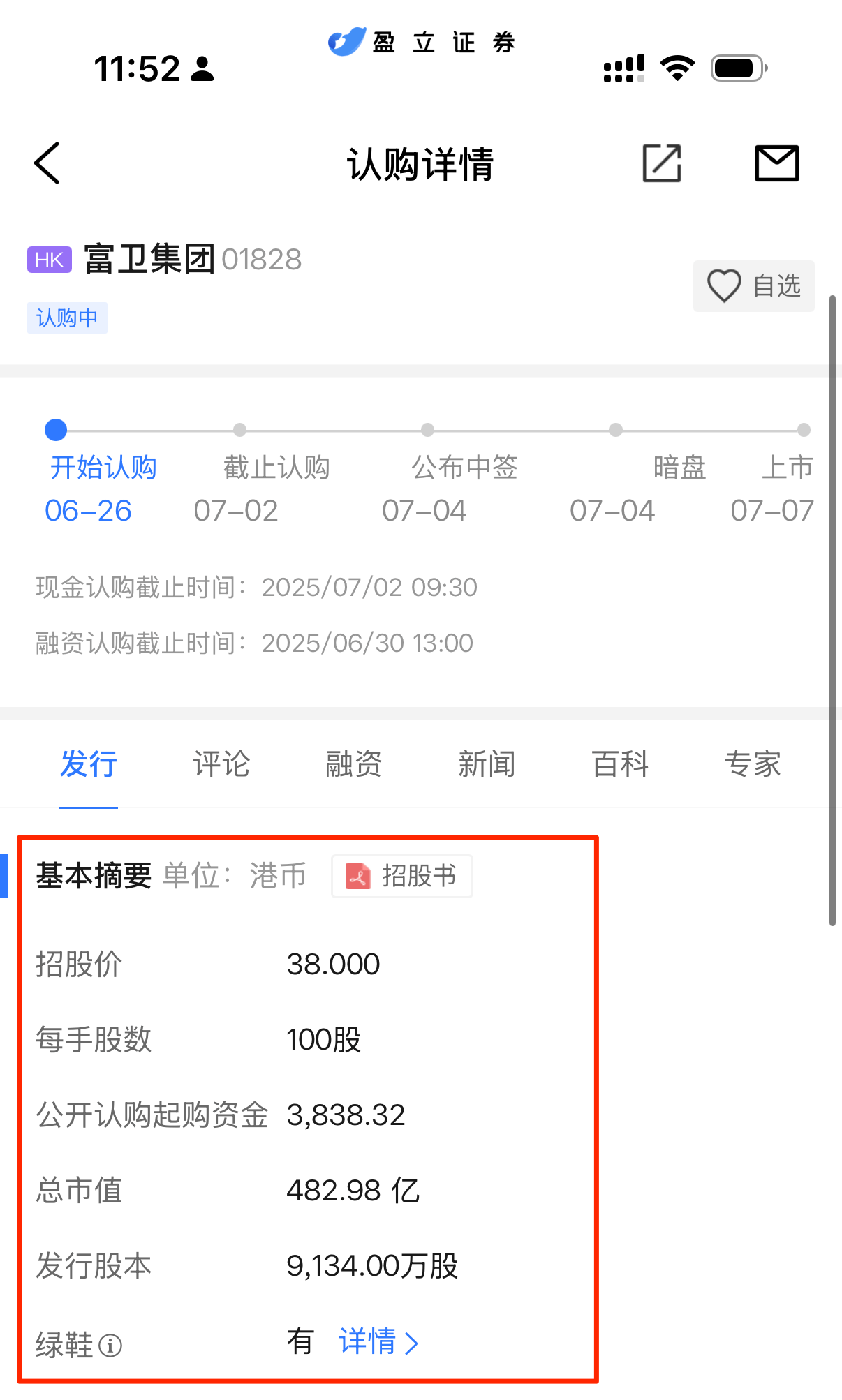

认购基本信息

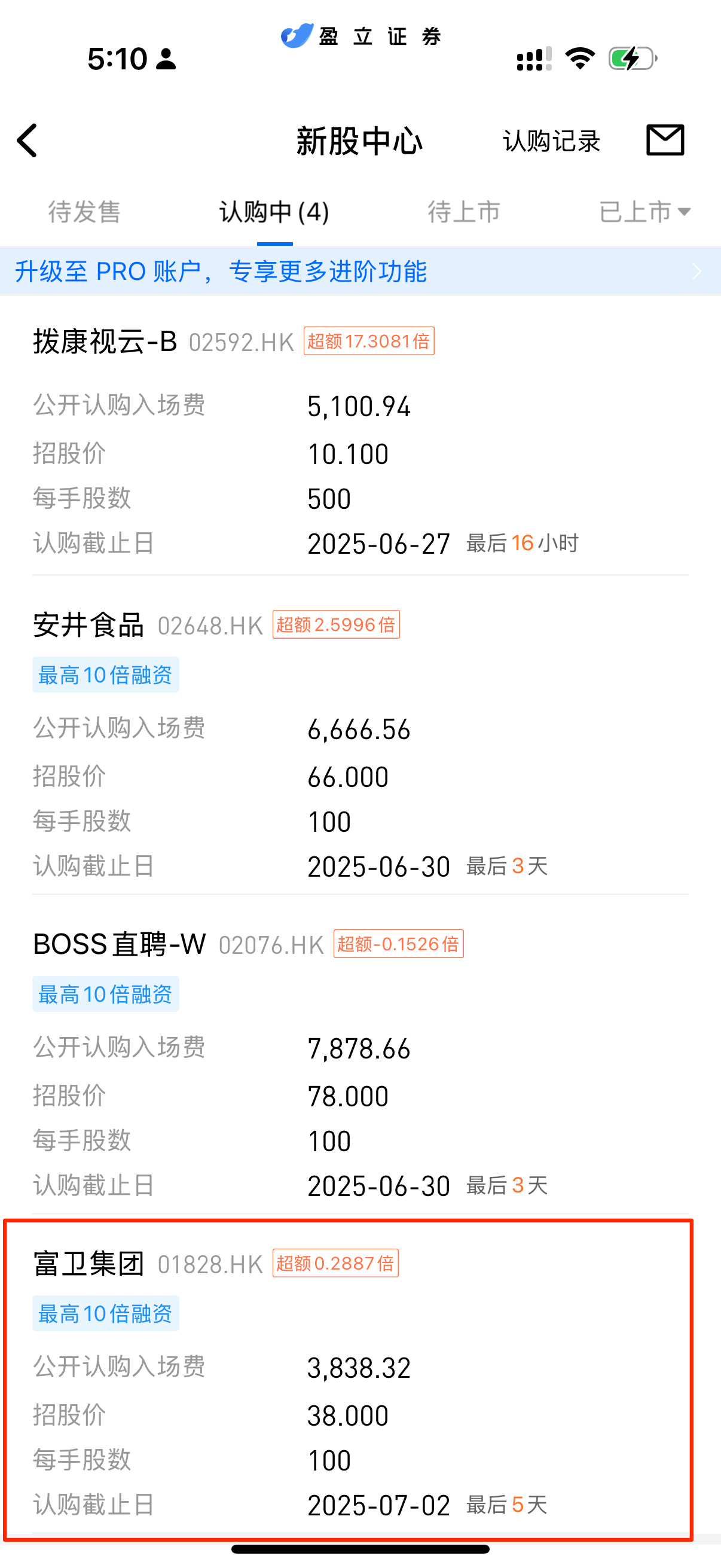

在券商「新股认购」页面会列出所有目前可认购的股票,可以选择自己想申购的股票。我们这里仍然以「富卫集团」为例。

进入认购页面后,查看认购的基本信息。

- 招股书:可点击查看详细的招股书文档,研究公司财务数据及其他信息。

- 招股价: 每股股价多少。

- 每手股数:港股交易按手买,每手多少股可以自己定,比如每手50股、100股、1000股等。

- 公开认购起购资金:就是最低认购1手需要付多少钱。

- 总市值: 发行完成后,公司的总市值会是多少。

- 发行股本: 本次发行的全部股数。

- 绿鞋: 是否有「绿鞋」机制,对于打新来说,是否有 「绿鞋」很重要,下面会详细解释。

绿鞋

「绿鞋」实际的学名应该叫“超额配售选择权”(Over-allotment Option)。因为是美国绿鞋公司在1963年IPO时第一次使用,所以也被称为“绿鞋期权”(Greenshoe Option),简称「绿鞋」。

「绿鞋」是意思是,发行股票的公司给承销商(帮助上市公司销售股票的投行)的一项权利,可以让承销商按照同一价格超额发售不超过本次发行数量15%的股票(称为“绿鞋规模”)。

但这多发售的15%的股票,并不是由IPO的公司实际发行的,而是承销商从其他地方借来的。

举个例子,假如公司实际要发行100万股股票,每股价格5块钱,那么在不考虑中间佣金的情况下,正常应该销售出100万股,公司收到500万元的钱。

但如果有「绿鞋」的话:

1、承销商实际会发售115万股票(多出15%),每股价格5块,实际收到了575万元的钱。

2、但公司只发行了100万股股票, 所以公司只收到500万元钱。

3、那么,现在承销商手上,有75万元的钱,以及借了别人的15万股票没还,相当于"持有15万股的空仓"。

那么,在股票上市后的30天内:

1、如果,市场价格高于发行价,承销商可以行使「绿鞋权利」,让发行股票的公司,仍然以发行价多发行15万股,承销商把都多收到的75万元,支付给上市公司,承销商就平掉了自己的空仓。那么,上市公司实际发行的股数就是115万股。

2、如果,市场价格低于发行价,比如说4块钱,那么承销商可以直接从市场上购买15万股,来平掉自己的空仓,实际花费了60万元,净赚15万元。在这种情况下,上市公司实际发行的股数就还是100万股。

3、如果处于中间状态,承销商在市场上没有买够15万,那么缺口就还是通过行使「绿鞋权利」从发行股票的公司拿。在这种情况下,上市公司实际发行的股数就在100万-115万股之间。

对于打新的投资者来说,「绿鞋」是一种保护机制,当是股票价格破发的时候,有承销商的买单起到一定的托底作用,但如果市场太差,「绿鞋」也不一定能托得住。

基石投资者

基石投资者主要指一流的机构投资者、大型企业集团、以及知名富豪或其所属企业,可以给标的上市起背书的作用。

基石投资者在国际配售中一般会认购较大份额的新股,并且需要承诺上市后锁定6到12个月,同时在招股书中公开披露。

比如「富卫集团」的基石投资者:阿联酋的「MC Management」和日本的「TDUC」合计认购56.18%的股票,锁定期为6个月。

但基石投资者的成色,也要仔细甄别下,可以详细看招股书中的内容:

根据披露,富卫的保险资产有投向与「MC Management」有关联的基金,和其有业务关联。

「TDUC」看起来是和富卫没有业务往来的。

基石投资者在IPO阶段可以起到稳定信心,提高IPO成功率的作用;但也要考虑到锁定期结束,若基石投资者集中减持,对二级市场股价的冲击。

认购数量,甲组、乙组与中签率

在港股新股市场,一只新股全球发售过程中,一般90%国际配售,10%公开发售,我们经常参与的港股打新,就是新股公开发售的10%。

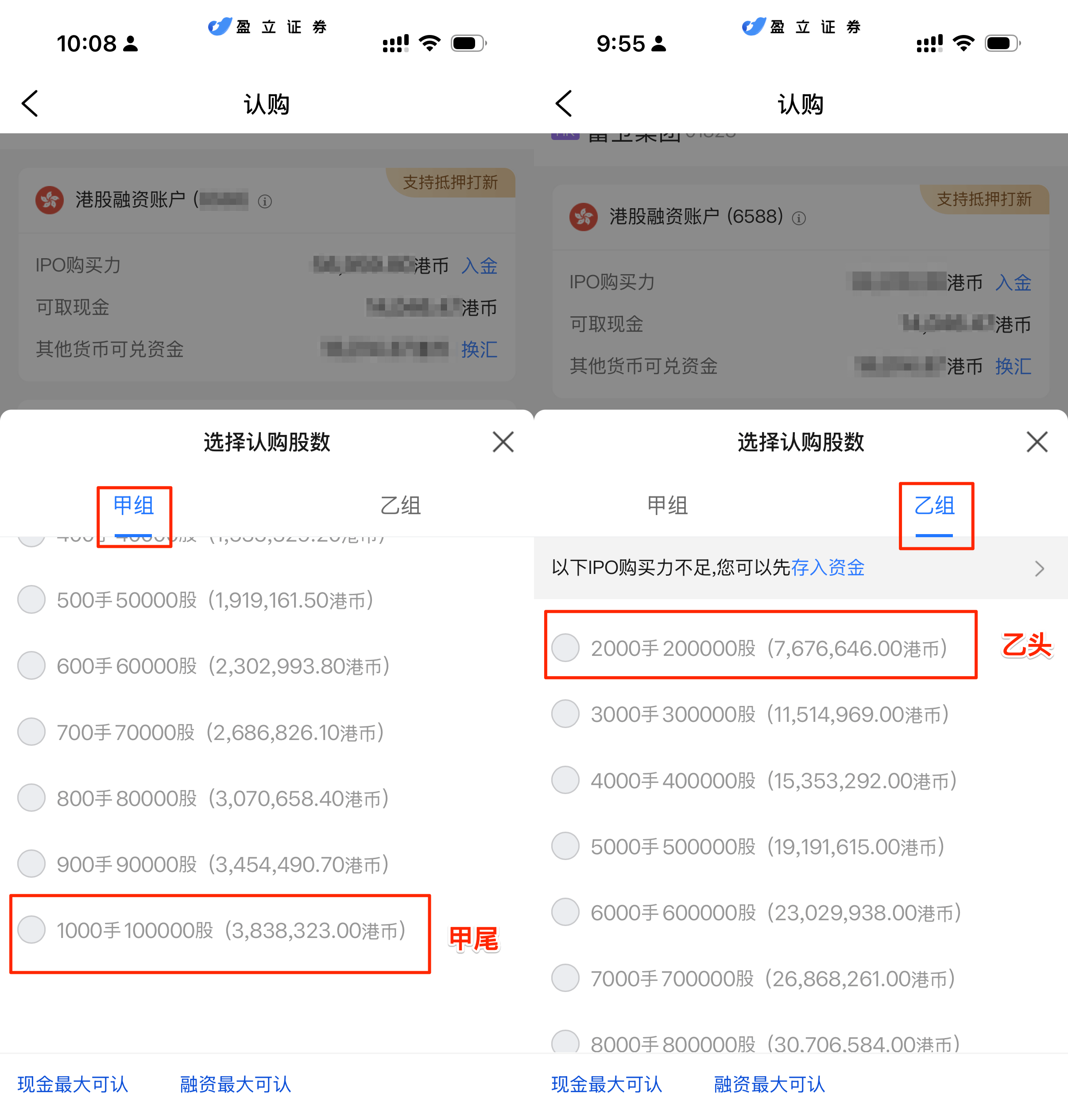

而对于公开发售部分,根据申购资金的不同,又将投资者分为甲组、乙组。

1、认购金额低于(含)500万港元(包括融资)的投资者被分到「甲组」,所以里面一般是散户、小额投资者;

2、认购金额低于高于500万港元(包括融资)的投资者被分到「乙组」,所以里面一般是高净值的个人或机构。

分配规则是:

首先,公开发售的这10%,甲乙两组各拿一半,之后再在组内各自分配。

然后,在组内分配主要遵循2个原则:

1、优先分配机制:照顾散户,优先尽量保证一人中签一手,力求人人有份,参与有奖的原则,因此申购一手中签率最高,随后递减。

2、申购越多分配越多机制:在优先分配机制的基础上,再次进行二次分配,就是申购的越多,分配的也越多。

这样算下来:

「甲组」每个人资金量不大,但人数比较多,优先保证一手中签率后,剩余可分配的手数就不多了。

「乙组」因为资金量的要求,所以人数不多,但中签率会基本相同,那么中签股数就和融资金额强相关了,所以很多人都是融资申购上「乙组」,放大参与的资金。

很多人也会研究「甲尾」和「乙头」的中签率谁高谁低。

「甲尾」就是认购金额刚刚低于500万港元的认购;

「乙头」就是认购金额刚刚高于500万港元的认购;

对于热门股,很多人为了提高中签率,想分账户申购。

但香港股市的IPO规则明确禁止同一个身份证下的多个账户重复申购同一只新股。所以,如果想分账户申购,就要用多个不同身份的账户去操作。

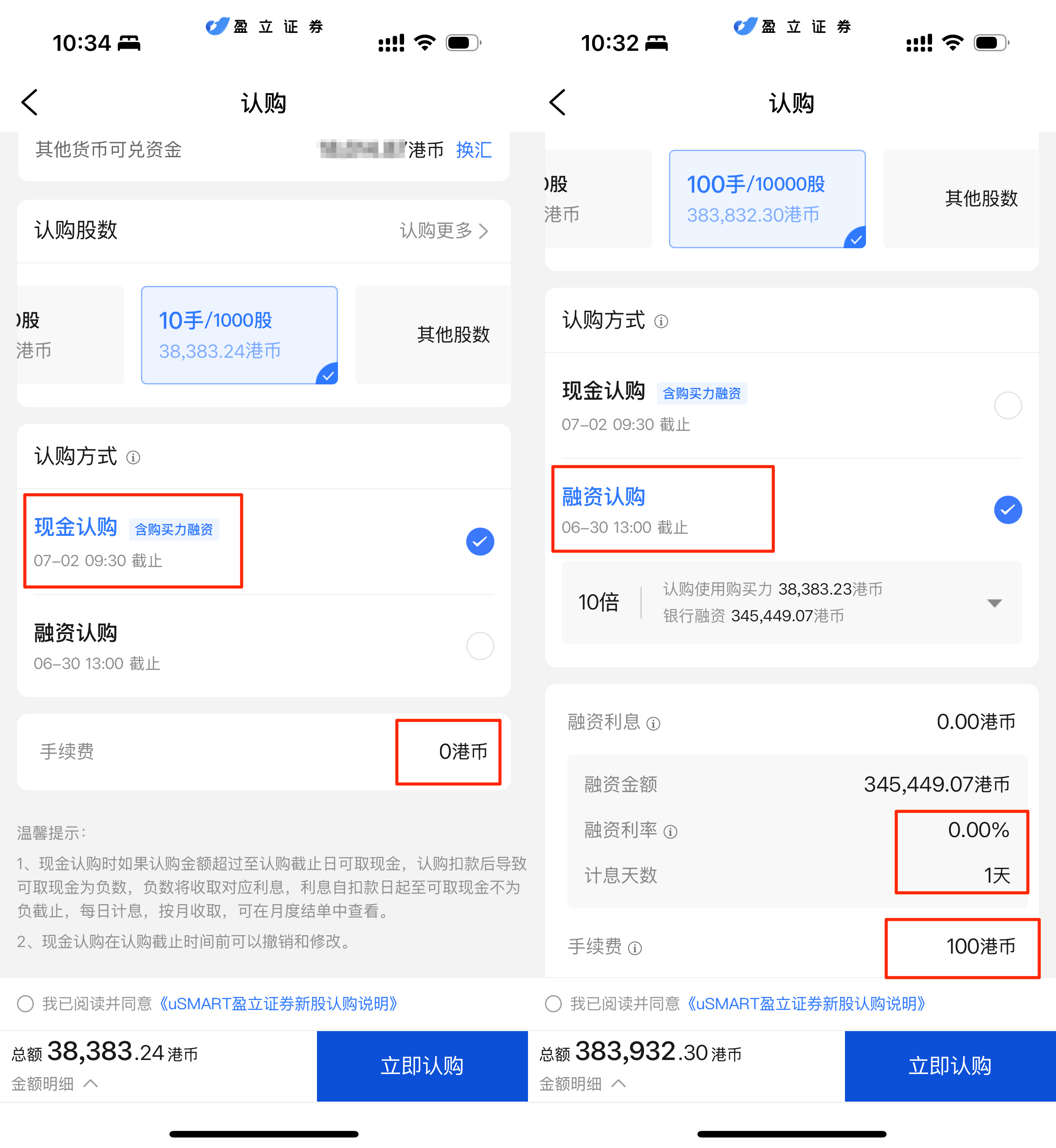

现金认购 vs 融资认购

「现金认购」是使用你证券账户里的「自有现金」+ 券商给你提供的「购买力融资」来认购股票。

「融资认购」是使用你证券账户里的「自有现金」+ 券商给你提供的「购买力融资」+ 「银行贷款」来认购股票。

在盈立中:

如果使用「现金认购」,手续费为0;如果认购金额超过了「自有现金」,用到了券商提供的「购买力融资」,后续还是要支付券商的融资利息。

如果使用「融资认购」,手续费为100港币;「自有现金」部分无需支付利息;券商的「购买力融资」需要支付利息;盈立目前的优惠,银行融资额在1000万港元以下,融资利率为0%,相当于免费融资。

券商融资从申购日开始算起,所以如果使用券商融资,最好最后一日再申购。

银行融资利息从申购截止日当天开始计息,所以实际计息天数是1天,提前认购不会导致融资成本变高。

但银行融资不管是否中签,都要在新股中签公布后偿还银行融资本金和利息。

- 如果没有中签,成本就是银行融资利息。

- 如果实际中签金额低于帐户可用现金,那就是使用现金购买了,帐户没有风险。

- 如果实际中签金额高于帐户可用现金,剩余的融资会变成券商融资。如果中签较多,券商融资较多,帐户风险等级就会比较高,可能会被券商要求追加保证金,如果新股下跌,也有可能被券商强平。

根据上文所述,香港IPO分配总体采用“认购越多,分配越多”的机制,所以很多人想提高中签手数,会使用券商提供的顶格融资倍数,比如10倍、20倍、甚至100倍。

但这种加杠杆的方式要极其注意风险:

如果这个投资标的不好,或者基于其他原因,认购的人不多,额度很充足,你的中签率会是100%。然后上市后在二级市场破发了,如果你是融资认购,杠杆很高,亏损就会非常大,可能面临要增加保证金、甚至被强平的风险。

认购

分析完认购标的质量、确定好认购金额、是否使用融资后,就可以直接认购了。

认购完就可以等待中签结果了。

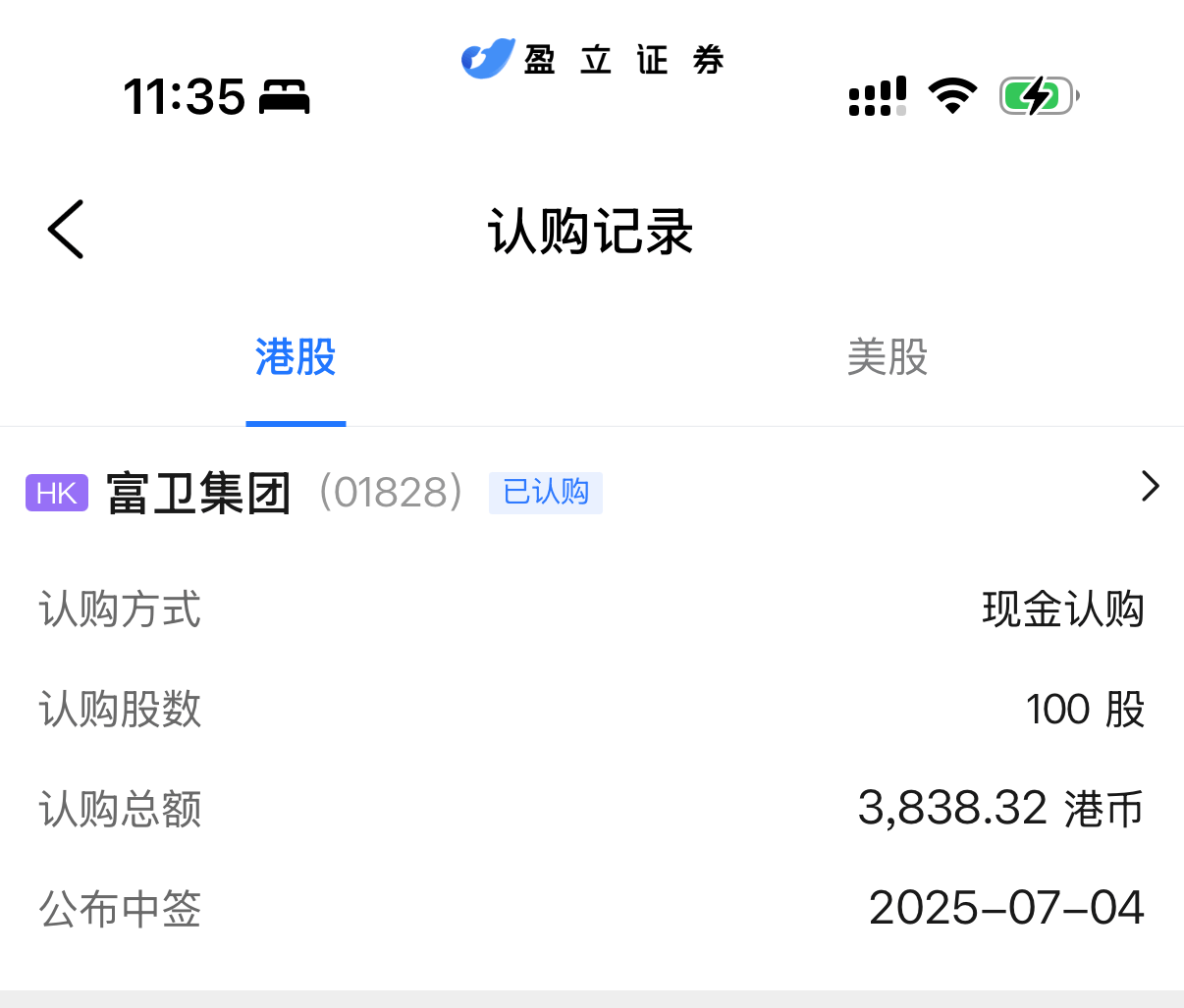

我们这这里,就做个「一手党」意思一下,看会不会中签。

暗盘交易

如果中签,中签当日就可以在「暗盘」交易了。

「暗盘」是场外交易市场,是不通过交易所系统,通过券商自行设立的内部系统进行报价撮合。不同券商提供的暗盘交易系统是独立运作的,彼此之间不互通,所以同一股票在不同券商的暗盘价格会有所不同。

港交所正常交易是:

- 早市:9:30-12:00

- 午市:13:00-16:00

而「暗盘」的交易是在港交所收盘之后进行:

- 若当天为全日市,暗盘交易时间为: 16:15 - 18:30。

- 若当天为半日市,暗盘交易时间为: 14:15 - 16:30。

暗盘报价可能和上市首日的价格差别较多,只能作为一个参考;也可以等正式上市看看价格再交易。

如果非常看好这只股票,当然也可以长期持有。

后记

港股还真是热,没想到富卫也这么多人打。

公开发售部分超额认购36.13倍,触发回拨机制,公开发售比例从10%提高到30%。

尽管如此,一手中签率也只有20%,而我就在另外那80%,最后没有中签。

7月4日,暗盘交易价格在36.5至36.75元之间,比发售价38元低3.3%至3.9%。

7月7日,首日交易收盘38.4,价格波动很无聊。

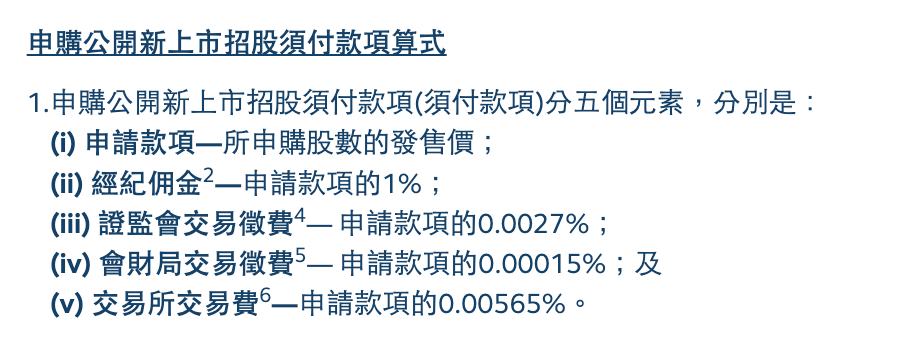

中签费用

打新的费用分为两个部分:一是申购的费用,一个是中签的费用。

申购费用

申购费用包括上面提过的打新手续费、券商融资费、银行融资费。

如果用现金余额打新,上述费用基本都是0;如果是融资打新,三个部分可能都会有。

中签费用

中签之后,分配股票还有一系列费用,和自己买股票的交易费类似,但交易佣金更高,要到1%了。

可参考港交所给出的费用明细:

中签之后的费用有 1%+0.0027%+0.00015%+0.00565% = 1.0085%。

因为是港交所规定的费用,所以每家券商都一样。

港股IPO分配机制

自2025年8月4日起,港股IPO分配机制改为可以使用机制A及机制B。

机制A: 公开认购部分的指定分配比例如下(分配至公开认购部分的最大回拨百分比由原建议的20%上调至35%)。

机制A存在回拨机制,散户获配比例高,通常较火项目为散户:锚定:基石 = 35%:15%:50%,不利于参与锚定的机构。

新规后采用机制A的公司:仅天岳先进、奥克斯(破发)、云迹。

机制B: 要求发行人事先选定一个分配至公开认购部分的比例,下限为发售股份的10%(上限为60%),并无回补机制。

不设立回拨机制,通常较火项目为散户:锚定:基石 = 10%:40%:50%,散户占劣势,机构获配占优。

较多优质公司选择机制B,散户获配比例被限制在最低10%,国配比例最高90%(其中基石最高50%,锚定最低40%)。

新规后采用机制B的公司:紫金黄金国际、奇瑞、佳鑫国际、中慧生物、银诺医药、西普尼等。

联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。