香港医疗险配置指南

一、香港医疗体系

香港的医疗体系是公营医疗、私营医疗双轨并行的医疗体系。

香港没有医保,香港政府使用财政资金直接对公营医疗体系进行补贴,大概补贴90%的费用,香港市民自付10%左右的费用。

由于有财政补贴,公立医院、公里诊所费用便宜,但由于医疗资源严重不足,基本很难满足香港市民的医疗需求。

我家旁边的公立诊所永远是没有号的,在香港公立医院做手术,如果不是紧急情况,排队时间要以年计的。

所以,要想获得及时的、好的医疗服务,必须去私营医疗机构,但私营医疗机构的费用就很贵。

比如私家诊所或者私家医院的普通门诊,一次看诊费要600港币-1000多港币不等。

如果需要住院做手术,费用会更贵。上次去香港港安医院-司徒拔道参观,问到一个膝关节替换手术,内地可能几万块,香港要几十万。

如果真有一个严重的病需要治疗,完全自费的话,是可以把一个中产家庭压垮的。

为了解决私营医疗系统的可负担性问题,购买商业医疗保险,就是一个必选项了。

二、香港自愿医保

香港政府也非常清楚公营医疗短缺的问题,为了鼓励大家去购买商业医疗保险,去私营医疗机构就医,推出了自愿医保计划。

自愿医保也是商业医疗保险,只不过由香港医务卫生局认可的、符合特定标准的医疗保险。

税务扣除

那购买自愿医保有什么好处呢?

对于在香港交税的人来说,好处就是可以进行税务扣除。

每个税务年度,每名受保人税务扣除的上限是8000港币。可申请税务扣除的保单数量和受保人数是不设上限的。

比如,如果我们全家3人,一共买了3份自愿医保,都由我来付款;那我每年报税的时候,最高可以进行2.4万港币的税务扣除。但如果单个受保人的的每年保费不足8000港币,就要按实际保费来扣除,不能扣8000港币。

所以,如果在香港交税,选择自愿医保的产品比较好。

自愿医保产品有“标准计划"和“灵活计划”两种。

标准计划

所有保险公司的“标准计划”产品,条款和保障都是基本一样的,都是按照政府规定来的,唯一不同的就是保费有所差异。

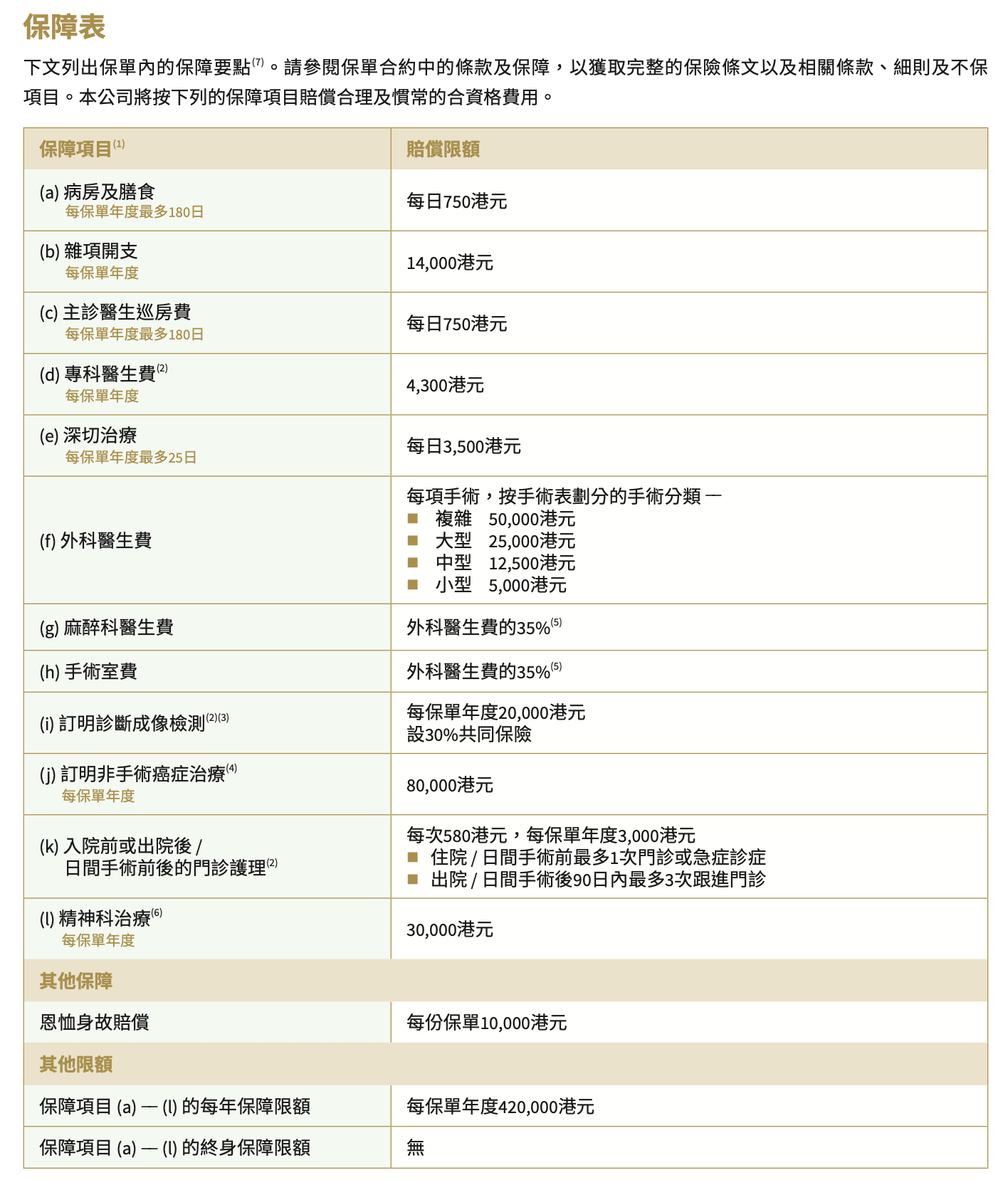

“标准计划”的保障范围是全球,只保住院,每年保额上限是42万港币,终身不限额,但在每个细分的项目上都有限额,或者是需要自付一部分。

“标准计划”是相对平民的、适配普通大众需求的医疗险,保费也比较便宜。

标准计划的保障表参考下图。

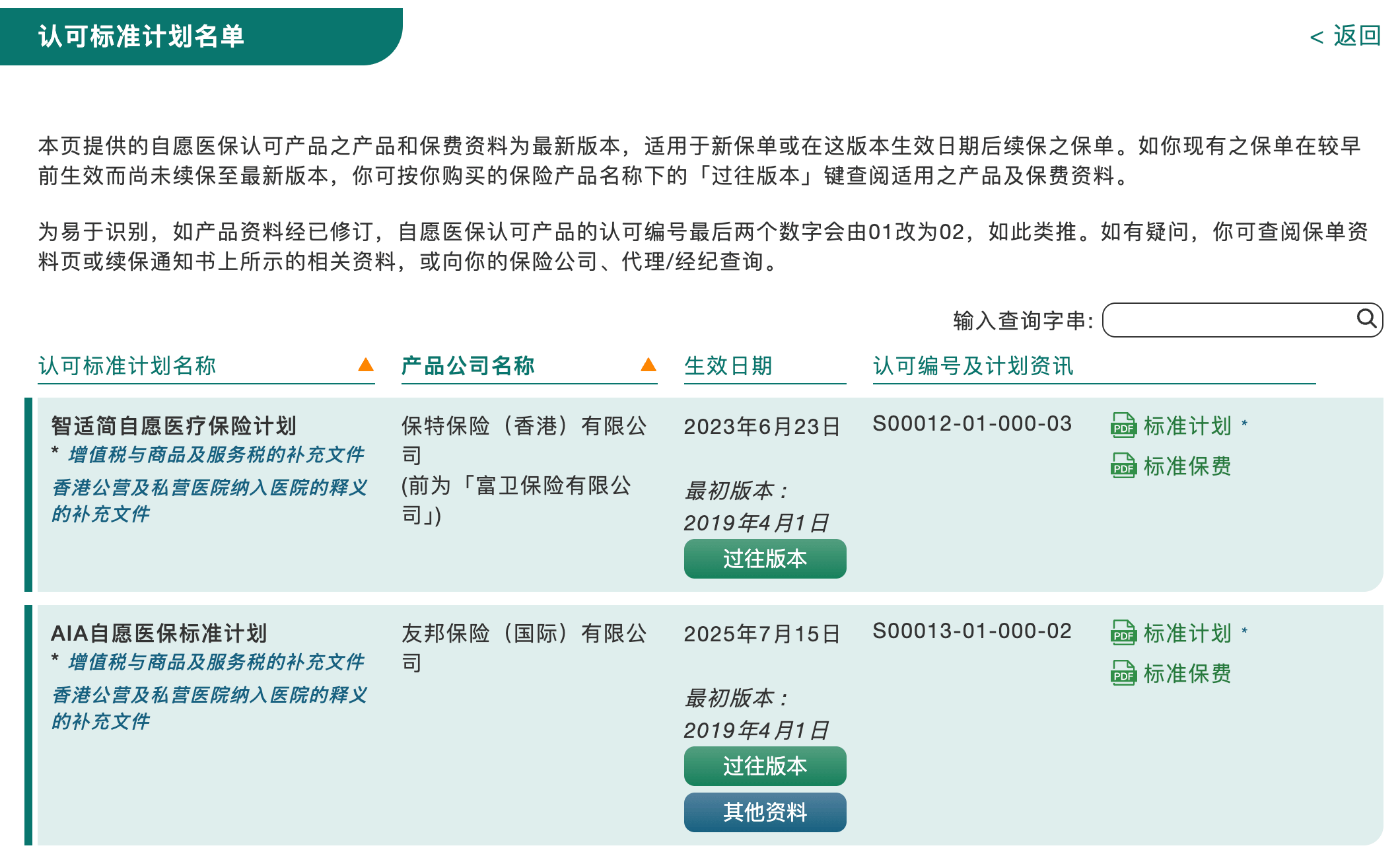

在自愿医保计划的官网上,可以看到所有自愿医保标准计划的名单,保障条款和保费都是透明的。

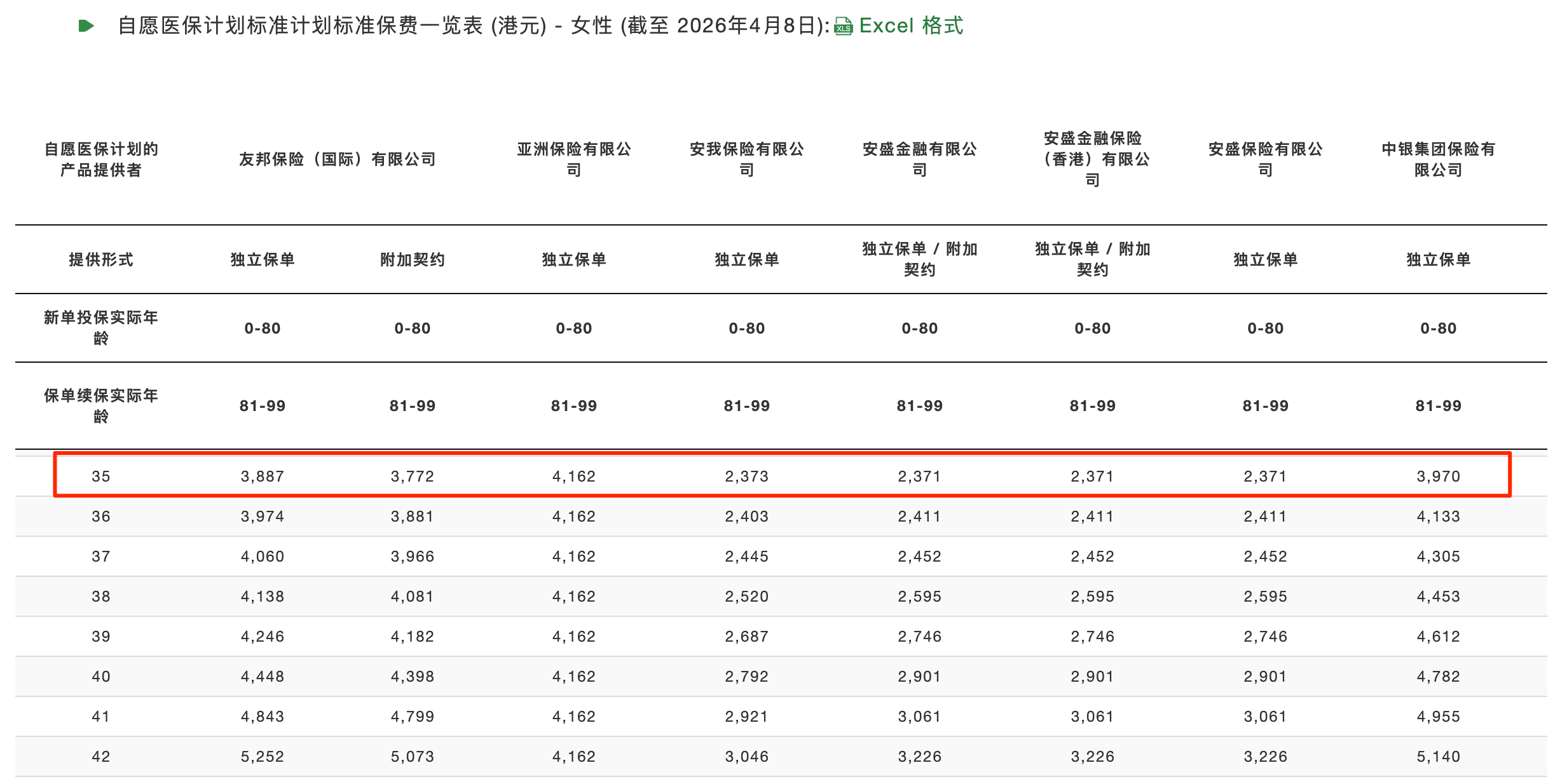

这个页面也有所有自愿医保标准计划,分别男性和女性的,不同年龄的保费一览表。

比如35岁的女性的自愿医保标准计划保费,不同保险公司的保费,在每年 2000港元-4000港元之间。

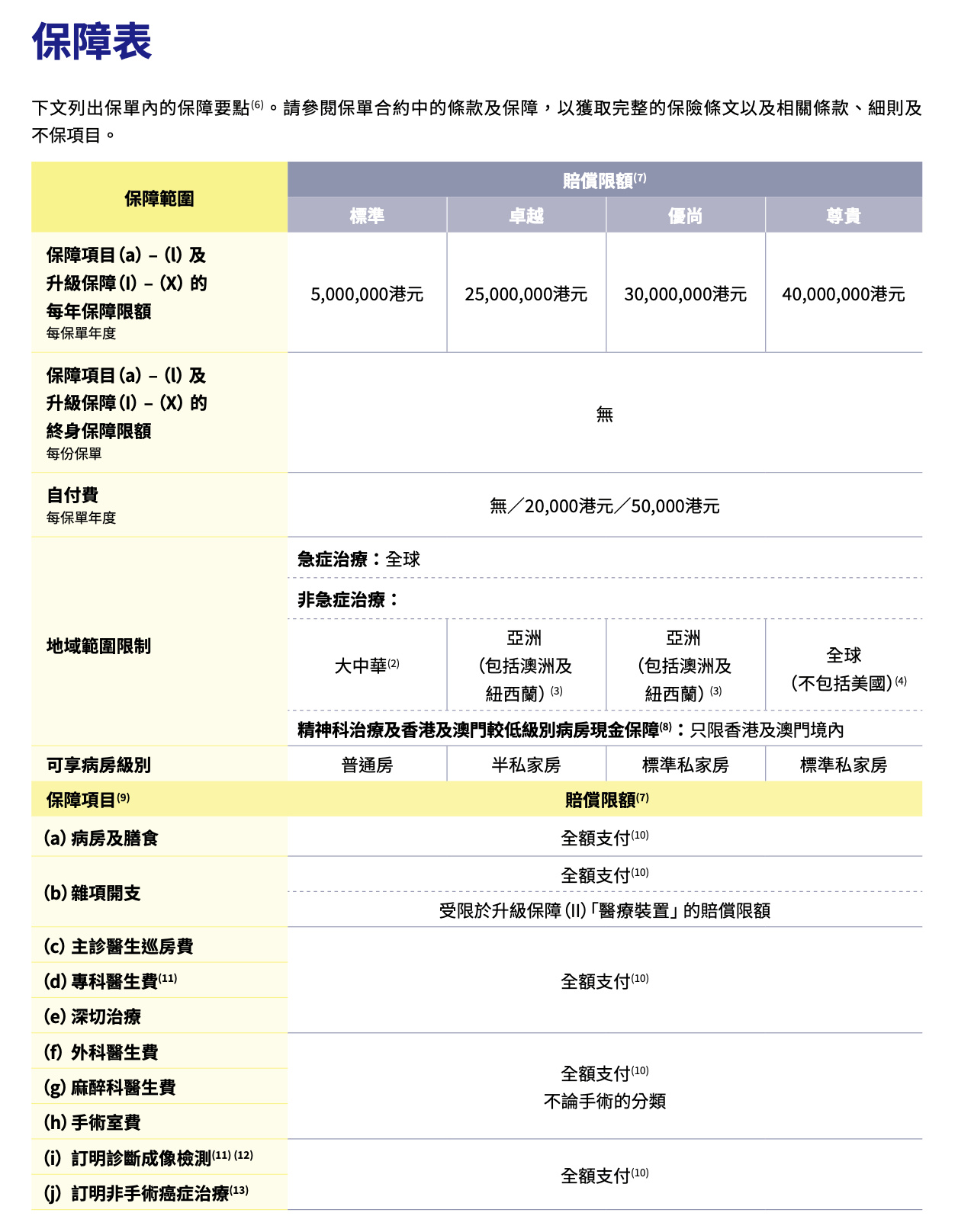

灵活计划

标准计划保障整齐划一,而且每年保障额度低,分项限额低,无法满足更高端的个性化需求。

所以,自愿医保中也有还有更高端的灵活计划,每年保额可以到几百万到几千万港币,大部分项目可以全额赔付。

自愿医保灵活计划和我们常说的“高端医疗险“其实是一样的。

灵活计划里面也有很多子计划可以选。

下表就是一款自愿医保灵活计划保障表的一部分,有不同的子计划可以选。

子计划里需要选择的项目有:

- 地域:包括大中华区、亚洲(包括澳大利亚、新西兰)、全球(除美)、全球(含美)。

- 病房类型:普通房、半私家房、标准私家房

- 自付费额度

当然,条件越好,保费越贵,大家可以根据自己的需求和财力来选,丰俭由人。这些选项的细节后面会给大家详细介绍。

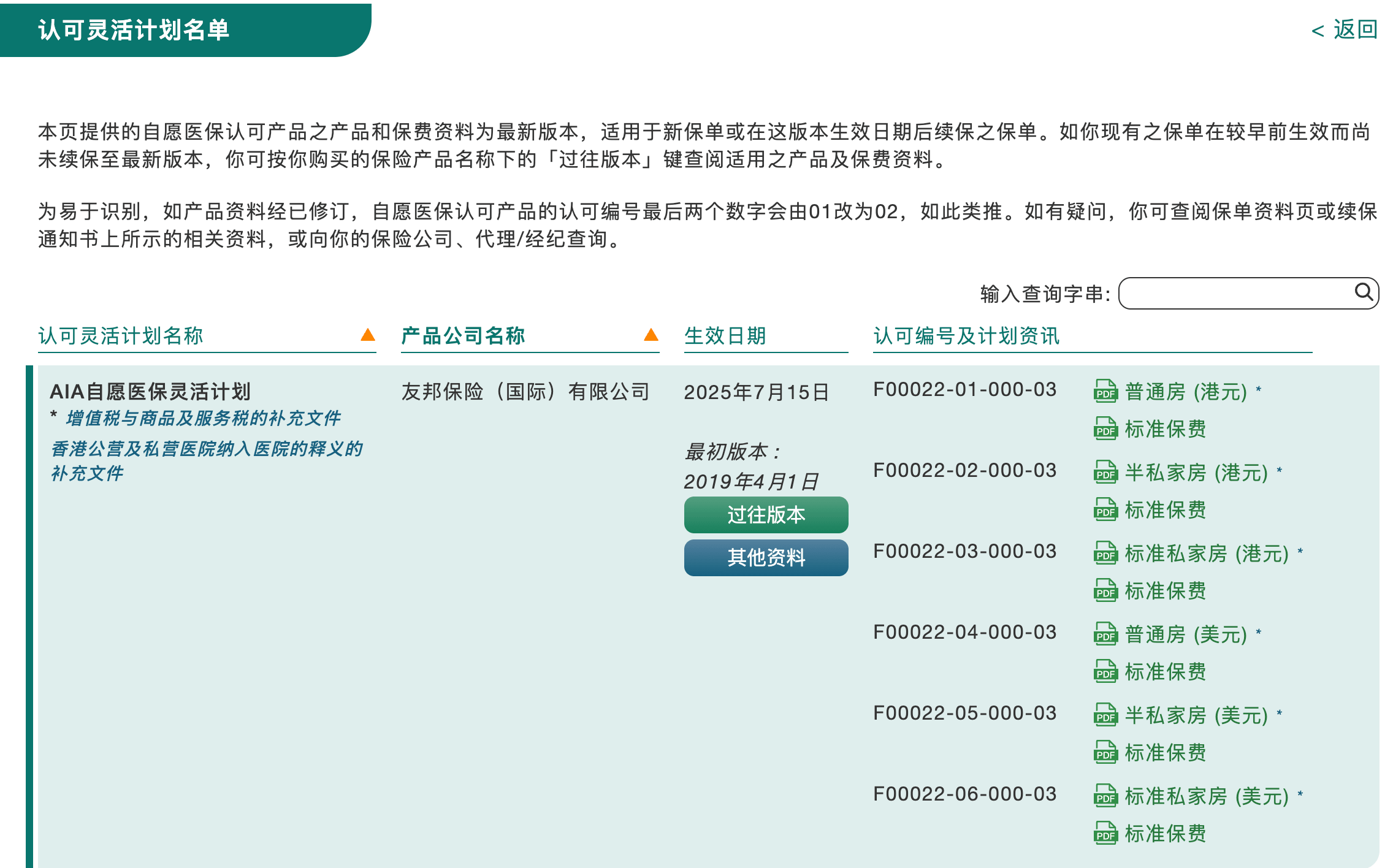

在自愿医保网站上,也可以看到所有自愿医保灵活计划的名单,包括不同计划的保障文件,以及保费表。

三、非自愿医保的高端医疗险

除了自愿医保里的灵活计划,还有不在自愿医保名单里的高端医疗险。

这些保险要么就是更高端一些,要么就是条款更灵活一些。

比如安盛的「臻尚环球」、国寿海外的「尊尚医疗」、保诚的「高端医疗自由行」等等,也有很多可以选的?

四、中国内地客户也能买

香港的大部分自愿医保,包括标准计划和灵活计划,中国内地身份都可以购买的,除了不能用于抵税,其他都是和香港人一样的。

但有两家保险公司除外:友邦和保诚。

友邦针对中国内地用户有专门的“明珠”计划,保费要比针对香港人的自愿医保计划贵。

四、保证续保-中国内地买香港高端医疗险的原因

中国内地用户为什么要买香港来买高端医疗险呢? 主要看中的是“保证续保”。

买高端医疗险最怕的是什么?

高端医疗险的保费还是挺贵的,如果前期健康的时候,交了很多年保费。

当身体出现状况,后续需要很多治疗费用的时候,保险公司不给续保了,那就麻烦了。

不仅前面交的保费浪费了,后续高昂的治疗费用也会将自己置于一个非常危险的境地。

香港的医疗险,不管是自愿医保,还是非自愿医保,都是把“保证续保”写到保险合同里的。

而中国内地的高端医疗险,都是“1年期非保证续保”的短险,是没有“保证续保”条款的。

五、怎么挑选高端医疗险

高端医疗险有这么几个选项是需要选的:

1、地域范围限制:有大中华区、亚洲(包括澳大利亚、新西兰)、全球(除美)、全球(含美)。

从保费上看,大中华区 < 亚洲(包括澳大利亚、新西兰) < 全球(除美) <<< 全球(含美)。

全球(含美)是非常之昂贵的,对大部分人来说,买到「全球(除美)」已经是很高端的配置了。

2、病房选择:普通房、半私家房、私家房。

- 普通房:就是4-8人间病房。

- 半私家房:2人间;有的半私家房,其实也是单人间,2个房间是隔开的,卫生间是公用的,2室1卫的配置。

- 私家房:就是有单人间。

下图是香港港安医院-司徒拔道的病房类型和价格。

这是私家房里的样子,很豪华,也很大,完全是高端宾馆的感觉。

在香港,选择病房房型非常重要,因为房型不仅仅代表病房类型,而是代表了整个医疗套餐的价格。

不同的房型,影响的不仅仅是病房费用,其他很多医疗费用也是不一样的。

如果选择了私家房,则相比选择半私家房,手术室租用费、主刀医生手术费、麻醉费、医生巡房费、护理费等等,即使医生是同一个医生,护士是同一个护士,所享受的医疗服务是一模一样的,费用都会高上一大截。

但半私家房,如果在内地就医,就有一个Bug。

因为在内地要么是多人间,要么是单间,没有半私家房的概念。

如果在内地住院住单间,但高端医疗险买的是半私家的话,保险公司有可能会因为病房标准超标,不给全额赔付,而只会赔付一个比例。这个需要特别注意下。

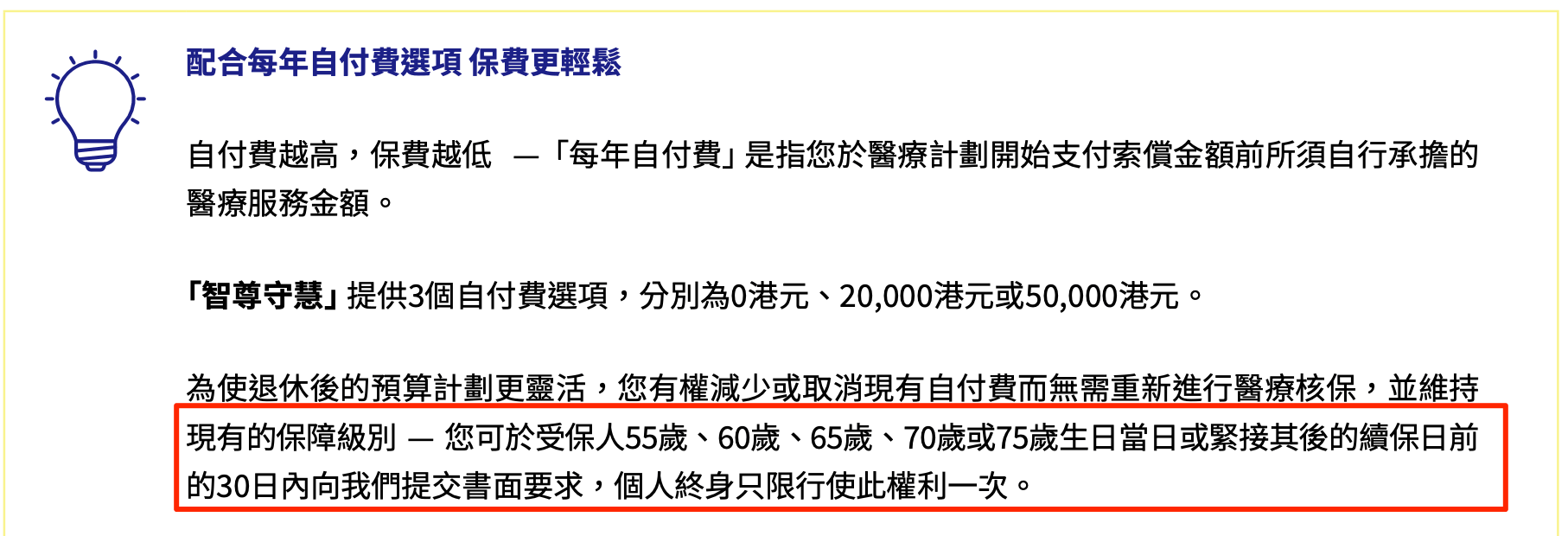

3、自付费

香港自愿医保标准版是没有自付费的,只要符合要求都能赔付。

但灵活计划、高端医疗险,都有很多自付费选项可以选。

比如 0自付费、2万港币自付费、5万港币自付费、10万港币自付费等等。

自付费是指:在一个保单年度内,你生病住院产生的合资格医疗费用,必须先由你自己(或你的其他保险)掏钱付满这个额度,超过这个额度的部分,香港高端医疗险才会开始 100% 全额报销。

那样相应的,保费价格也会不一样,0自付费是最贵的,自付费越高,保费越便宜。

如果我们买高端医疗险是保大病,每年5万、10万的医疗费用自己还能承担,就可以把自付费调高一些。

香港高端医疗险,一般都有条款,让我们在年龄比较大,自付费负担比较重的时候,在无需重新核保的情况下,把自付费调低,但只有一次机会。

4、保额

高端医疗险虽然是全额赔付,但也是有保障限额来做封顶的。

限额分为:每年保障限额和终身保障限额。

比如

- 每年保障限额1200万港币,终身保障限额6000万港币。

- 每年保障限额25000万港币,不设终身保障限额;等等。

当然,也就是保额越大,保费就越贵了。

那到底怎么选呢?

如果是不差钱,追求完美,那就是全部顶格配置:「全球(含美) + 私家房 + 0自付费 + 保险公司的最高保额」。

但这个配置对大部分人来说,还是太奢侈了,所以还是要根据自己未来可能的居住地,期望的病房环境和预算来综合考量。

比如,

- 普通中产在「亚洲 + 半私家房」 这个范围里面选。

- 中产富裕可以在「亚洲 + 私家房」或者「全球除美 + 半私家房」 里面选。

- 富裕阶层可以选:「全球除美 + 私家房 」。

六、高端医疗险的保费支付规划

买高端医疗险,保费每年支付一次,终身续保,但可以续保,不代表保费不会涨。

保费上涨有2个纬度:

1)不同的年龄,每年的保费都会不一样。

也就是说,我们每年长一岁,保费可能都会增加一些。

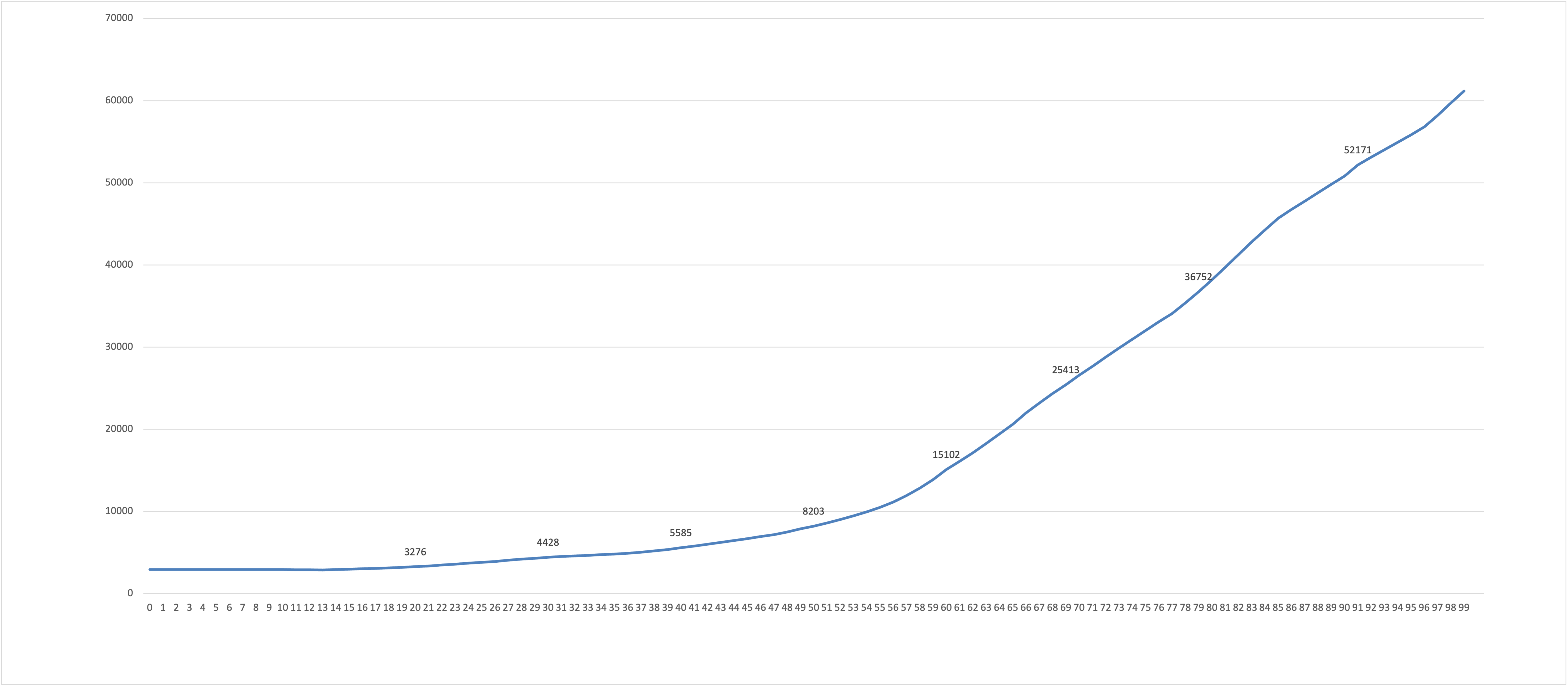

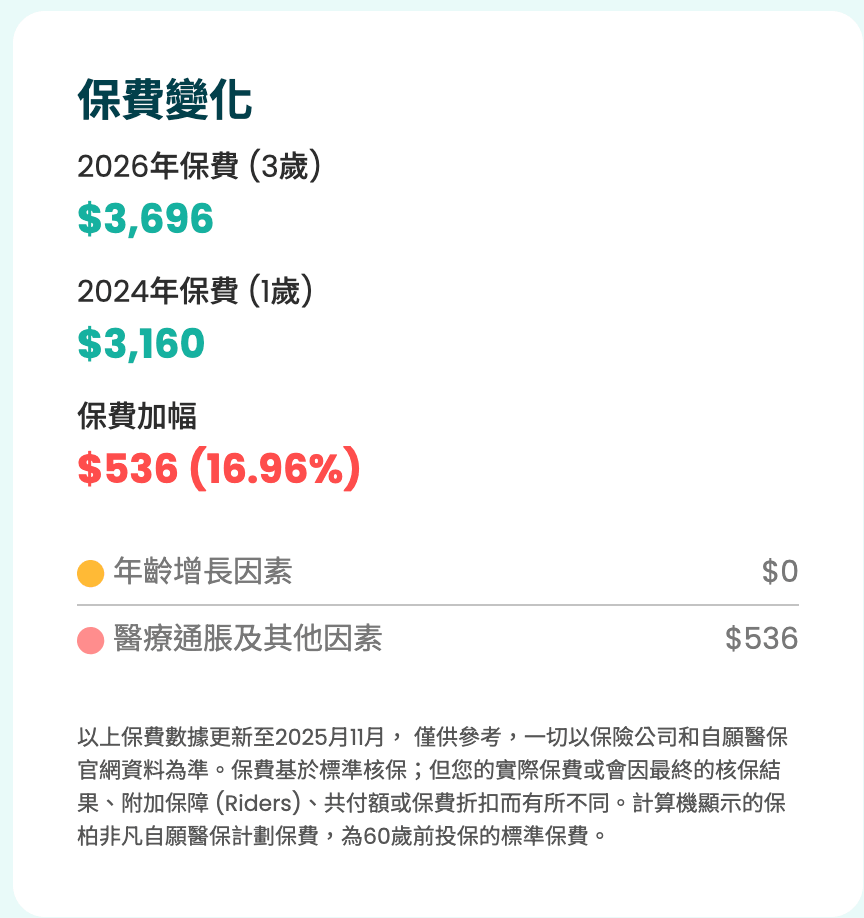

下图是2026年一个香港自愿医保灵活计划的保费表,这个保险是保障亚洲、半私家房、自付费5万港币、每年保额2500万港币,不设终身限额。

如果是20岁,保费每年3000多港元;

如果是30岁,保费每年4000多港元。

如果是40岁,保费每年5000多港元。

如果是50岁,保费每年8000多港元。

如果是60岁,保费每年1.5万港元。

随着年龄的增长,保费就会一直涨;而且在50岁之后,正是容易患病住院的时候,保费上涨的斜率陡然上升。

如果是90多岁的年龄,每年的保费都要到5-7万港元了。

2)每年保险公司可能会根据医疗通胀情况,调整所有年龄段的保费

我给牛牛买的那款高端医疗险,2025年新修改的保费,所有年龄段的保费,都比2024年涨了17%。

但不是每年都会涨,比如2026年,相比2025年就没有再涨了。

保费复利增长

所以,购买高端医疗险之后,

第二年的保费 = 前一年保费 x (1+年龄因素增长率) x (1+医疗通胀增长率)

这个和我们投资一样,也是复利增长的。

如果我们今年缴费5000港币。

- 假设每年平均涨幅10%的话,10年后每年保费为1.3万港元,20年后每年保费为3.4万港元,30年后每年保费为8.7万港元,40年后每年保费为23万港元。

- 假设每年平均涨幅为15%的话,10年后每年保费为2万港元,20年后每年保费为8万港元,30年后每年保费为33万港元,40年后每年保费为133万港元。

所以,购买高端医疗险,一定要考虑清楚长期的保费如何支付的问题。

在年轻的时候,保费低,有收入,保费能轻松支付,感觉毫无压力。

等年老的时候,保费贵了好多,收入也没有了,但也正是需要医疗服务的时候,医疗险更不能断,这个时候压力就大了。

所以,一般建议是在年轻的时候,买高端医疗险的同时,配置一张储蓄单。

- 年轻的时候,用自己的收入支付医疗险保费;储蓄单用来复利增长。

- 年老的时候,自己的收入停了,就可以从储蓄单里取钱,继续支付医疗险保费,仍然能获得足够的医疗保障。

七、一些省钱方式

高端医疗险很贵,但也有一些省钱的方式。

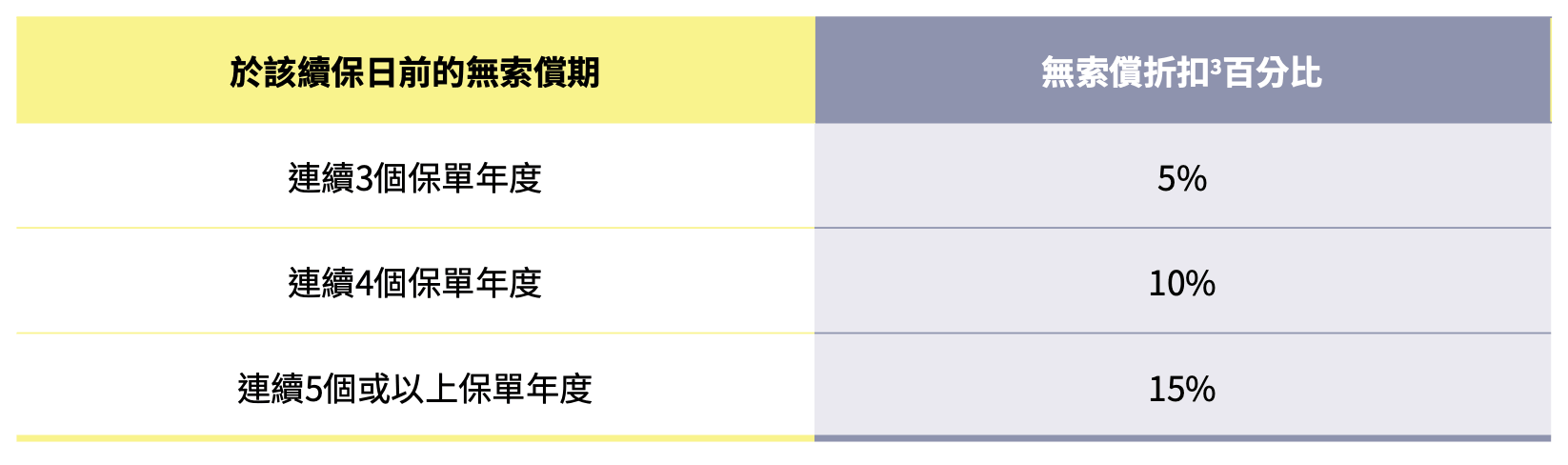

比如很多保险都有无索偿折扣。

比如我们一直很健康,没有去住院索赔,或者住院费用一直在自付费额度内,也没有找保险公司理赔,那么高端医疗险后续的保费会给一个折扣。

然后,保险公司希望我们一直很健康的,我们越健康,理赔就越少,保险公司就赚越多。

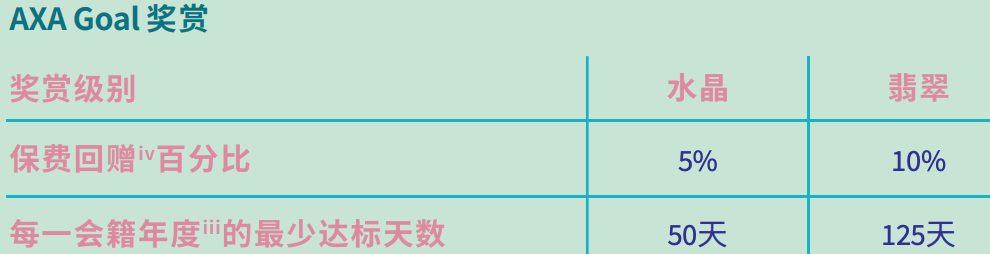

所以,有的保险公司,有一些运动计划,来降保费。

比如下面这个活动,如果每天走1万步,一个保单年度有20天达标,可以回赠高达20%的保费。又健康,又省钱,也是蛮好的。

七、我的家庭高医配置规划

目前这个阶段,我还是追求性价比,所以

- 保障区域选「亚洲(含澳大利亚、新西兰)」

- 病房选「半私家」

- 自付费选 5万港元或以上

然后在个标准下,看各个保险公司提供的计划、保额,看哪个划算。

目前筛选了三个有性价比计划继续细看:

1、富卫的「尊卫您(寰誉版)医疗计划」标准版,每年保障限额1500万港元,无终生保障限额。

这一款也是香港的自愿医保灵活计划,可以用来做税务扣除。

富卫的高端医疗险价格便宜,香港本地人特别喜欢买,但就是没什么对接和服务,什么都要自己动手搞。

2、安盛的 「智尊守慧医疗保障计划」卓越版, 每年保障限额2500万港元,无终生保障限额。

这一款也是香港的自愿医保灵活计划,可以用来做税务扣除。

3、国寿的「尊尚医疗」,每年保额1000万港币,不设终身限额,计划4是自付费10万港币。

国寿的这一版是全私家房,没有内地就医,没有半私家房的Bug。

国寿这一款不是自愿医保,无法用来抵税;但保费比较低,如果不用来抵税,这一款合适蛮不错的。

以上三款是追求极致性价比可以考虑的计划。

如果预算比较充足,也想要更多的服务的话,可以考虑下面几款稍微贵一些的。

- 友邦的「尊耀计划」,目前我给小牛牛买的这款。

- Bupa的 「HERO非凡自愿医保」, 这一款健康告知问题很少,核保比较宽松一些。

- Cigna的「灵活(优越)自愿医保」,这家有一对一专属医疗服务经理。

不过除了要选择大类的保障地区、房型、自付费、保额以外,还有其他的软性指标要看。

所以,我可以先筛选几家有意向的,然后再详细分析保单细项条款,以及直付网络,增值服务等等,看哪个最合适。

八、联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。