香港指数型万用寿险(IUL)介绍

指数型万用寿险(IUL)

指数型万用寿险(Indexed Universal Life Insurance),简称IUL,是一种在美国和新加坡非常流行的一种「投资+保险」产品。

IUL是一种账户型产品,投资收益与股市指数挂钩,收益下有保底,上有封顶,逐年累积。

IUL在美国和新加坡非常流行,但目前香港的IUL产品还不多,但也有一款不错的,下面会介绍。

因为监管环境的不同,美国和新加坡的IUL产品设计,和香港IUL的产品设计也有较大差异,后面也会详细介绍。

为什么需要IUL

目前,大家最熟悉的投资型保险产品要数「分红险」了。

「分红险」的基本逻辑是:

- 客户把「保费」交到保险公司

- 保险公司拿钱去做投资。

- 保险公司把投资收益给到客户:分为「保证收益」+ 「非保证收益」,「保证收益」让客户不亏钱,「非保证收益」力争达到长期5% ~ 7%的年化复利。

「分红险」对客户来说,是最简单方便的:客户交了保费之后,不用管资金投向、不用管市场涨跌、不用管成本核算,只要最后拿收益就行了;中间那些复杂的东西完全由保险公司来自由发挥。所以「分红险」非常适合不想在投资上花时间的普通的用户。

但对在投资上有研究的客户来说,「分红险」不太和他们胃口,有以下几点原因:

1、「分红险」资金投向和投资收益不透明

对投资上有研究的客户,他们对股市有自己的判断,希望投向自己认为会有长期增长的领域;而「分红险」的具体投向是不会披露的,「分红险」又有收益平滑机制,所以每年的分红也并不等于真实投资收益。

2、「分红险」成本费用不透明

对经常买基金的用户来说,基金的费率是透明的,每年会按照资产净值收取固定的点数;而「分红险」每年的运营成本、投资成本也是没有披露的。

那自己直接投资股市呢?

如果自己直接去买股票、基金,又会时不时会遇到,市场大跌、甚至连跌几年,导致净值下降,大幅亏损的风险。

这些客户的诉求总结起来就是:

- 投资标的明确,收益跟随市场。

- 成本费用透明

- 收益下有保底,不亏损。

那IUL就非常适合这种"既要又要还要"的需求了。

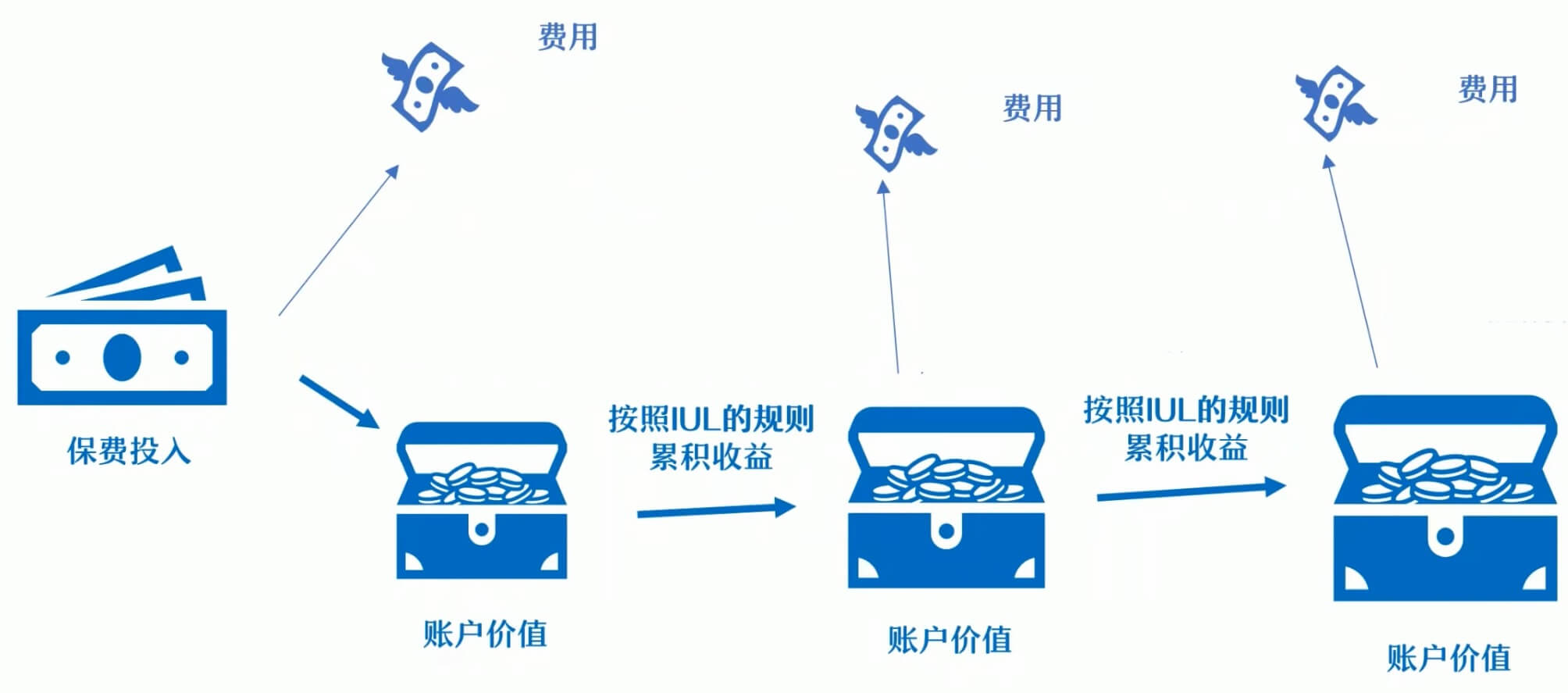

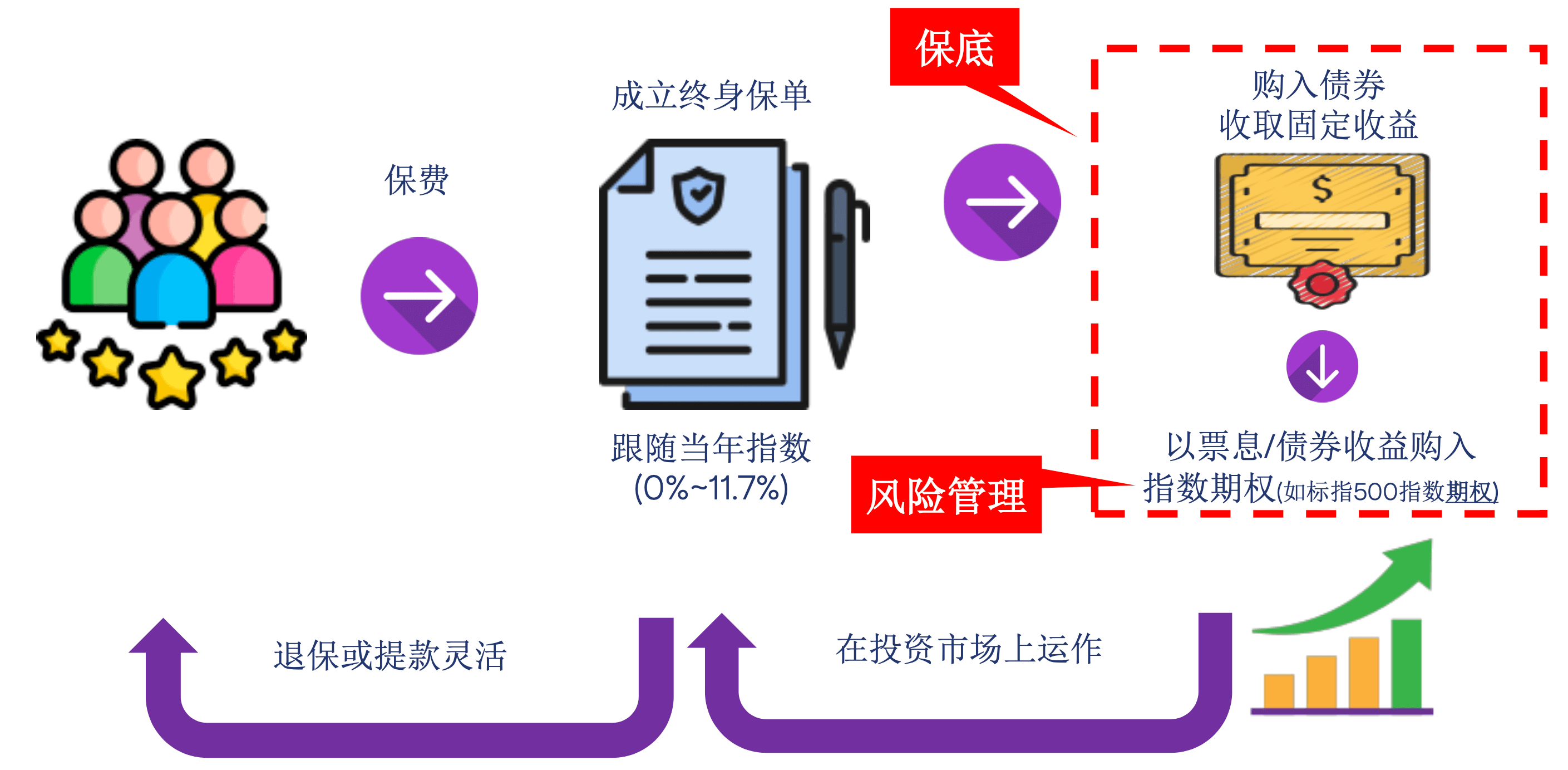

「指数型万用寿险(IUL)」的基本逻辑是:

- 客户投入的「保费」首先会按约定好的数额或者比例,扣除每年的费用,包括行政费、管理费。

- 然后剩余的钱进入「账户价值」中,「账户价值」会按照IUL的规则,跟踪一个「市场指数」进行增值,但会受到「保底利率」和「封顶利率」的限制。

假设我们跟踪的是标普500指数,保底利率为0%, 封顶利率为11.7%。看下IUL的账户价值是怎么增值的:

- 如果过去一年标普500指数是下跌的,那么因为有「保底利率」,所以「账户价值」并不会下跌,收益为保底利率 0%。

- 如果过去一年标普500指数是上涨的,而且上涨幅度很高,超过了「封顶利率」,那么因为「封顶利率」的存在,「账户价值」就只能增长11.7%。

- 如果过去一年标普500指数是上涨的,但是上涨幅度低于「封顶利率」,那么「账户价值」的涨幅就和标普500指数一样,比如5%、10%。

以实际的标普500指数为例

| 核算周期 | 标普500指数涨幅 | IUL账户价值收益 |

|---|---|---|

| 2021-12-16 ~ 2022-12-15 | -17.29% | 0% |

| 2023-11-16 ~ 2024-11-15 | 30.37% | 11.7% |

| 2024-03-16 ~ 2025-03-15 | 10.2% | 10.2% |

“甘蔗没有两头甜”,IUL的账户价值,因为在下跌时获得了保底,所以在上涨时也被封了顶。

但同时也因为了保本,所以之前获得的增值,并不会因为后续指数再次下跌而回退,可以保证净值一直往上走,所以IUL的核心好处就在于能 「保本锁利」。

我们下面会以一个实际的香港IUL产品,来介绍下这类产品的细节,包括投保优惠、成本、投资策略、收益等方面。

苏黎世瑞骏万用寿险

苏黎世(Zurich Insurance Group)是一家总部在瑞士苏黎世的保险公司,在全球200多个国家地区有保险业务。苏黎世成立于1872年,也是有150多年历史的老牌保险公司了。

苏黎世在瑞士证券交易所上市(ZURN:SIX),也在美国发行存托凭证(ZURVY:US),市值约1000亿美元,仅次于德国安联、美国安达、法国安盛,也是全球一线的保险公司。

「苏黎世瑞骏万用寿险计划」,简称「瑞骏」,是苏黎世在香港推出的一款指数型万用寿险产品。

其基本逻辑:用户支付的保费,首年固定收益8%,之后按扣除费用后的账户价值,按月点对点跟踪标普500指数收益,收益保底0%,封顶11.7%。

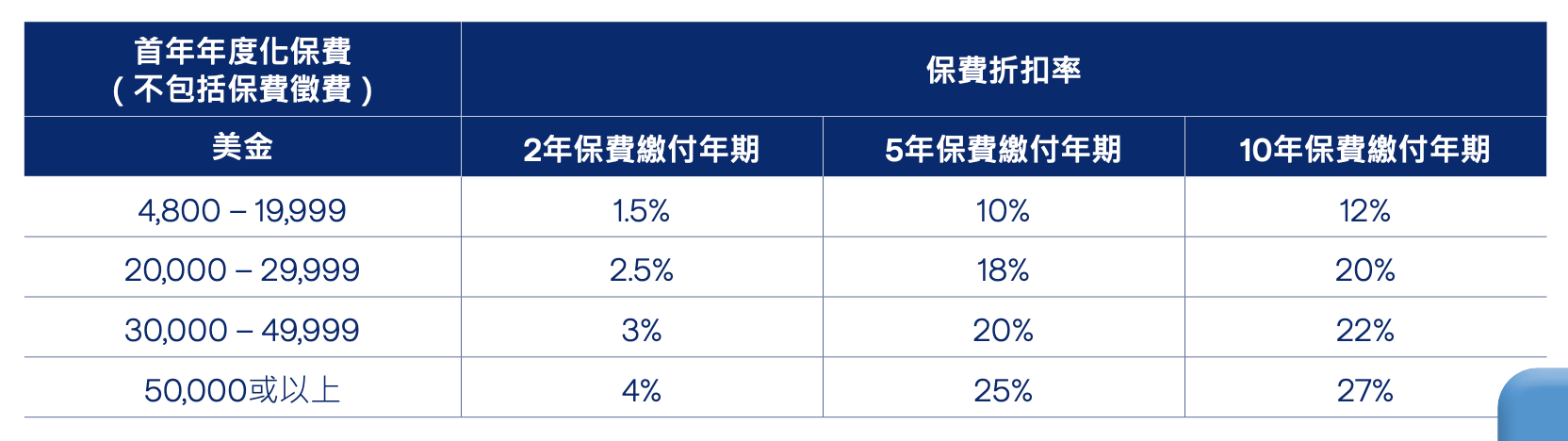

投保优惠

瑞骏的缴费期分为2年、5年、10年。

如果选择2年或5年期缴费产品,并且选择一笔过预缴的话,还有预缴利息。

预缴利率为:

| 首年年度化保费(美元) | 预缴利率 |

|---|---|

| 49,999美元或以下 | 4.8% |

| 50,000美元或以上 | 5% |

然后还有复杂的首年保费折扣算法:

综合上述的优惠,经过我的测算:买5年期,每期保费5万美元以上,并且预缴,最划算。

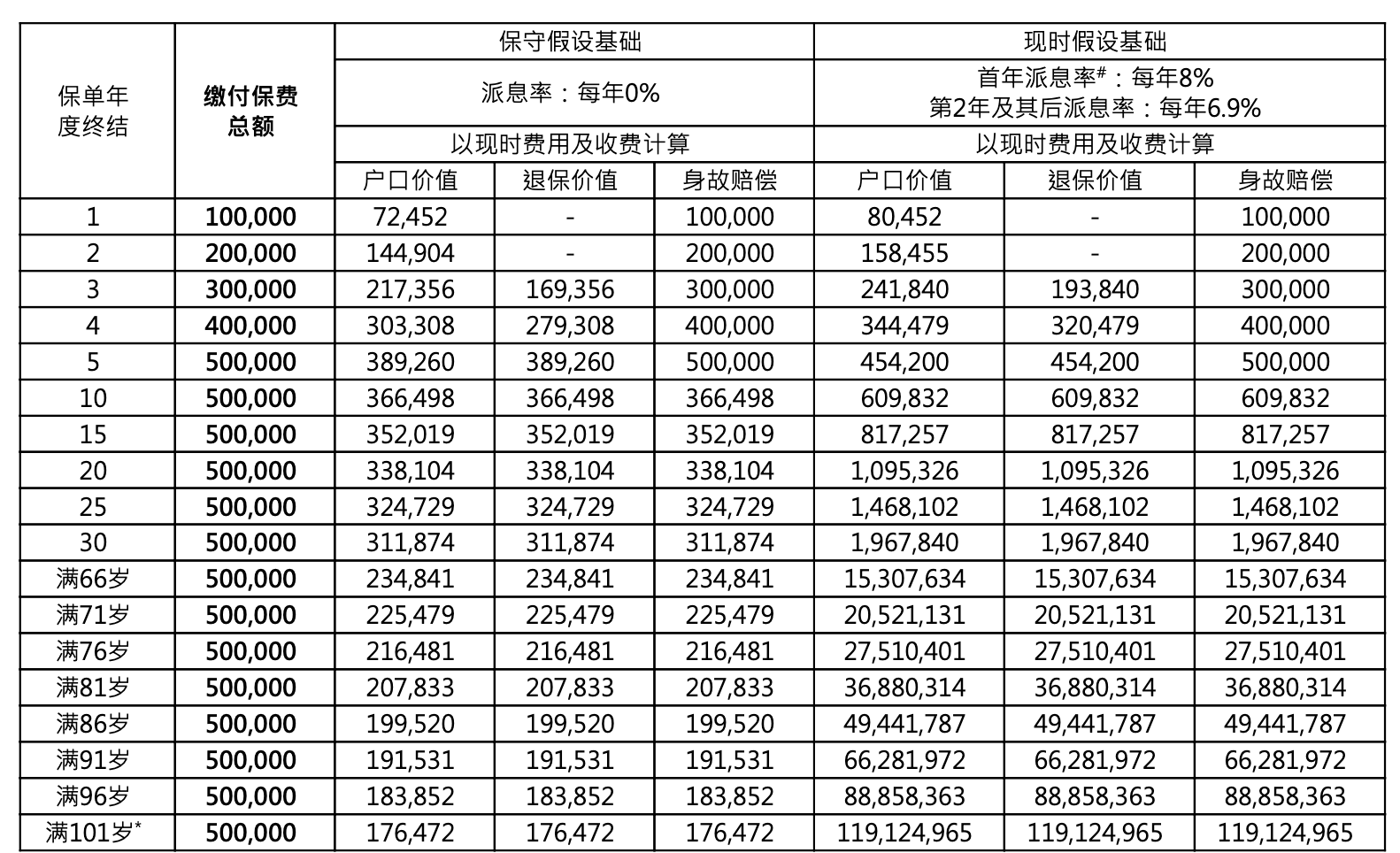

我们以买5年期、每期保费10万美元,选择预缴,计算下投保需支付的金额。

1、首年保费折扣为25%,在第一年年末给,用于抵扣第二年保费,就是第二年少交2.5万美元保费。

2、如果选择预缴的话,预缴利率 5%,计算下来预缴金额为: 430786。

430786 = 100000+75000/1.05+100000/(1.05^2)+100000/pow(1.05^3)+100000/(1.05^4)即,买50万美元的保单,只需要支付43万美元多一点。

费用

和「分红险」不同,IUL的扣费金额/费率是在保单计划书里明确指定的(虽然保险公司保留了未来更改费率的权力)。我们的保费以及之后每年的账户价值,都要在扣除费用后,才会根据IUL收益规则进行累积增值。

这个和买基金是类似的:基金是在基金净值里按日计提费用的,而IUL是按月扣除费用的,为了简单起见,我还是会以年为单位计算费率。

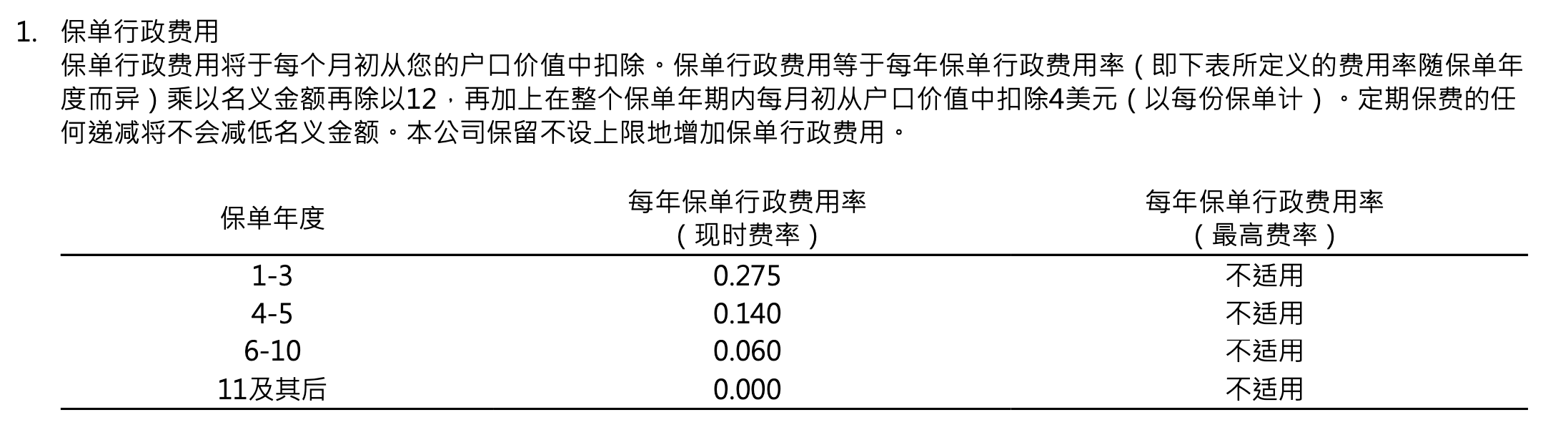

如果不涉及部分提取或提前退保,那么就只涉及2部分费用: 保单行政费用 + 管理年费。

- 在保单前10年,没有管理年费,主要扣费项就是「保单行政费用」。

- 从11年开始,「保单行政费用」就只剩一丢丢了,大头是「管理年费」。

「保单行政费用」会复杂一些,这里多解释一下。

保单行政费用的扣除费率是以「保单名义价值」为基准的,「保单名义价值」就是每年的缴费金额,比如,我们的例子是10万美元 x 5年的,「保单名义价值」就是10万美元。

「保单行政费率」前3年每年27.5%,第4-5年每年13%,后面5年每年6%,从第11年之后就没了。

然后还有每月4美元,每年48美元的固定部分,这个每年都有,金额很少,不用太关注。

「保单行政费率」虽然看着很高,但因为它的基数是「保单名义价值」,并不是总保费;以及因为首年折扣、预缴利率的原因,实际上的费率没有看上去那么多。

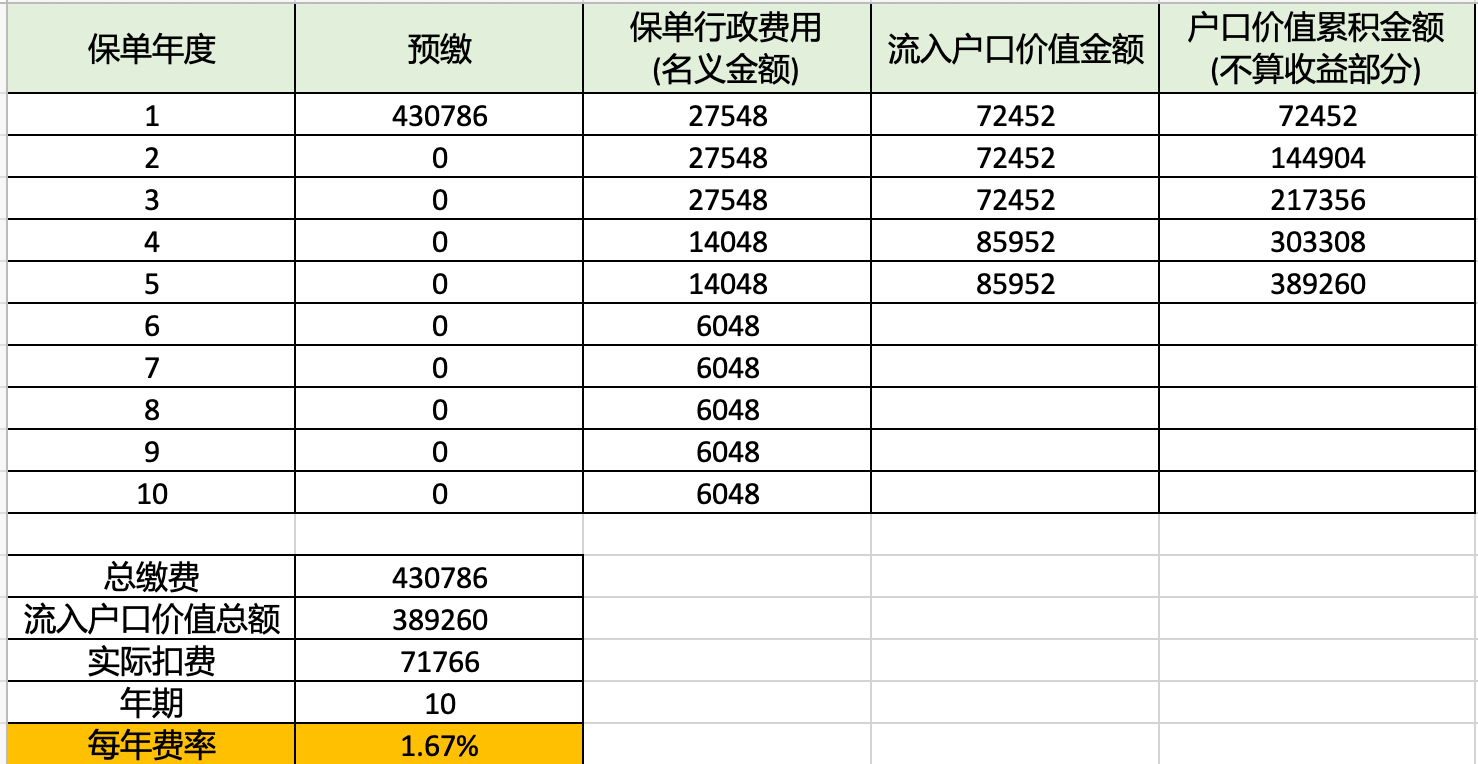

我来测算下哈:

上面已经测算过,10万美元 x 5的保费,一次过缴费金额为: 430786。

而保单行政费用的扣除是从50万美元里扣的,剩下的会流到保单价值里去滚存,前5年留存的保单价值累计为389260。

也就是说我支付了430786,保单价值存入389260,实际的前5年费用为41526;再加上后面5年的费用6048*5,10年累计扣费71766。

那么前10年,每年相对投入本金的平均费率为 71766/430786/10 = 1.67%。

虽然这个计算方式并不是很严谨,但可以大概看出,这个费率和香港主动型股票基金1% ~ 2%左右的费率是相当的。

后面讲投资策略的时候,大家会看到IUL是需要保险公司每个月都要去操作的,是个非常复杂的投资策略,所以这个费率也是合理的。

从第11个保单年度开始,费用就简单了,每年以「账户价值」为基础收管理年费1.2%,再加上固定48美元的保单行政费。

需要注意的是: 保险公司为了防范未知的风险,保留了未来调整费率的权力。

投资策略

保费或者账户价值扣除费用后,就可以进入投资账户进行投资了。

那IUL是怎么做到投资账户「保本锁利」的呢?

其基本逻辑是:用本金买债券,用利息买期权。

- 首先本金的绝大部分投资于债券,让债券的本金+利息等于总本金,保证不亏。

- 剩余的金额(等于债券利息金额)用来购买指数期权,执行「牛市看涨价差(Bull Call Spread)」策略。

「牛市看涨价差」策略的逻辑是:买入一个低执行价的看涨期权 + 卖出一个高执行价的看涨期权,两个期权到期日相同,以较低成本获得一个有上限的利润。

我举一个简化的例子来解释下。

假设现在本金是1000块,标普500指数也是1000点。

- 960块用于买债券,一年后到期,到期利息为40块,两个加起来为1000块,保证本金不亏损。

- 买入一个执行价为1000点,一年后到期的「看涨期权」,花了60块期权金。

- 同时,卖出一个执行价为1117点,一年后到期的「看涨期权」,收到了20块期权金,累计花了40块。

那么,一年后的收益就可以根据当时标普500指数的点位来判断了:

- 如果标普500下跌低于1000点,两个期权都失效作废,期权部分的收益就是0,实现了「保本」。

- 如果标普500上涨了,比如涨了10%,到1100点;买入的低执行价看涨期权行权,赚了10%;卖出的高执行价看涨期权因为指数没有到1117点,就失效了;累加起来就是赚了10%,跟随指数收益。

- 如果标普500上涨了,比如涨了20%,到1200点,那么两个看涨期权会同时生效;低执行价看涨期权赚了20%,高执行价看涨期权亏了8.3%,收益就被封在了11.7%的「封顶利率」上。

注: 理解这部分需要大家对期权知识有了解,如果不懂期权的话,可以看下这篇股票期权收入增强策略里对期权基本概念的介绍。

这时候,大家可能会问,为什么不只买一个「看涨期权」呢,这样不就收益无上限,没有封顶了吗?

答案,就是太贵。

债券的利息,无法支撑单独买入一个低执行价的「看涨期权」,所以需要再卖出一个高执行价「看涨期权」获得一些期权金,来降低期权部分的成本。

这里只是做了简单的原理展示,实际的操作会很复杂,并且涉及很多因素,比如债券利率的变化、债券的选择和购买、期权价格的变化、交易费用等等,所以需要机构的专业人士利用金融工程的技术来实施,我们自己无法复制这样的策略。

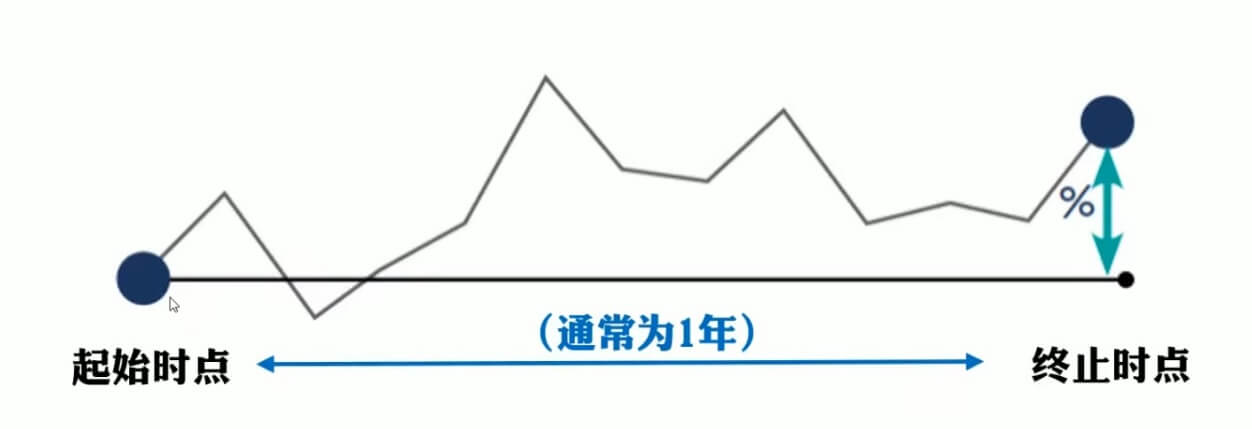

按月点对点及首年8%

根据上面描述的期权策略可以看出,每年的收益只跟指数的两个时点有关系:「起始时点」和「终止时点」,这两个点之间的指数涨幅决定了当年的收益,和指数中间如何波动都没有关系。

这样会不会存在一个风险?

比如我的保单正好在2024年4月初买入,保险公司在那个时候买入了标普500的指数期权;但是因为特朗普的关税政策这个意外事件,标普500指数在2025年4月大跌; 尽管标普500在这一年的大部分时间都涨的很好,我这一年的收益还是打了水漂!

当然也会有其他各种各样的原因,导致保单所选择的「起始时点」和「终止时点」不好,影响了收益。

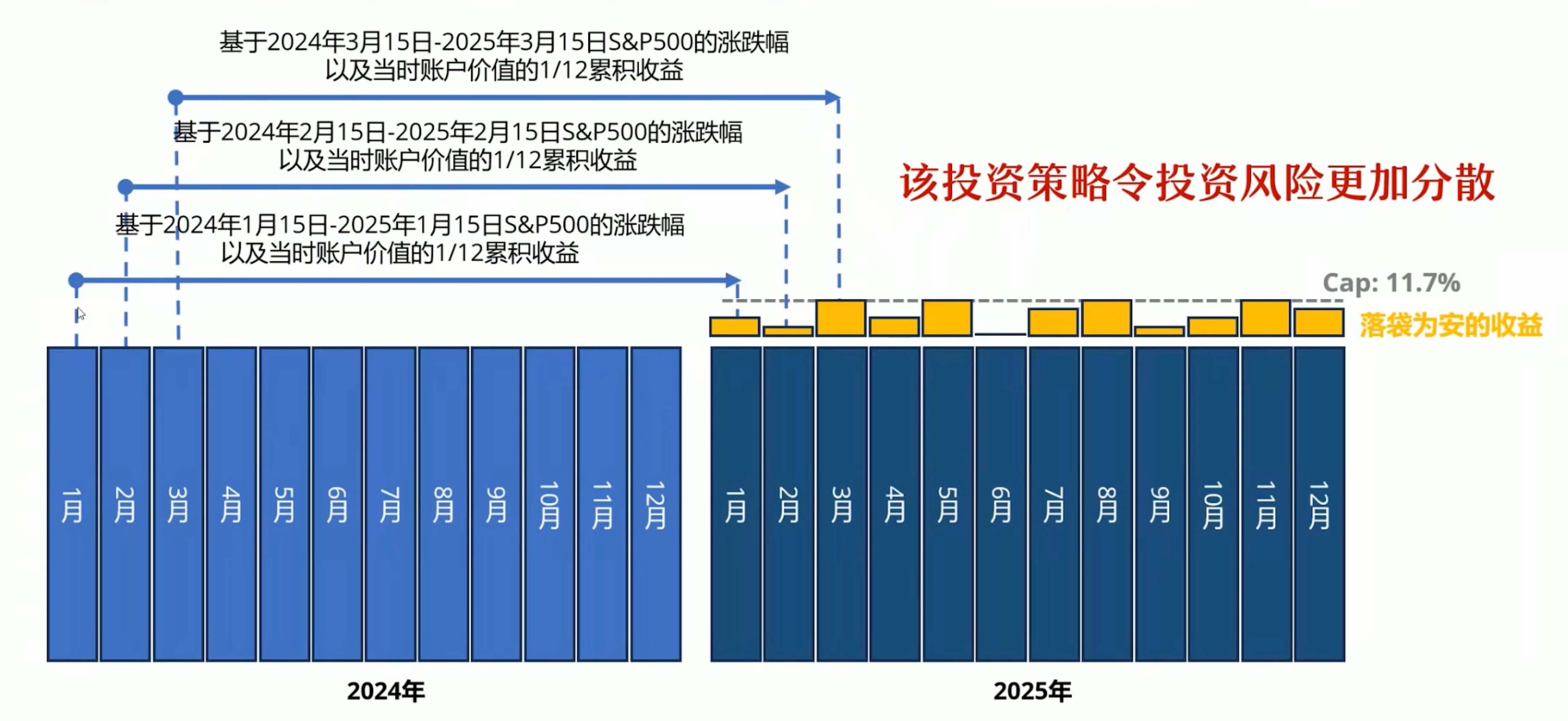

为了避免这种「集中投资的风险」,IUL通常会采用的是「按月点对点」的策略来分散风险。

「按月点对点」策略会把本金分为12份,每月买入1/12本金的一组一年后到期的期权,这样就降低了买入时点对收益的影响。

「瑞骏」是每月的16号进行投资策略,假设保单是2024年1月1号生效,就会从2024年1月16日开始,每月买入一组一年后到期的期权。

- 2025年2月,根据2024年1月15日到2025年1月15日的指数涨跌获得1/12的收益。

- 2025年3月,根据2024年2月15日到2025年2月15日的指数涨跌获得1/12的收益。

- 以此类推。

所以,投资账户的收益实际是从第13个月才开始产生的,之后每月会收到利息,在保单第二年年终时,可以在年度报表中看到总收益。

这样的话,在第一年年末时,投入的资金实际是未产生收益的,但保险公司会在第一年末会按照固定8%的利率给第一年的收益,8%的无风险收益真的挺好的。

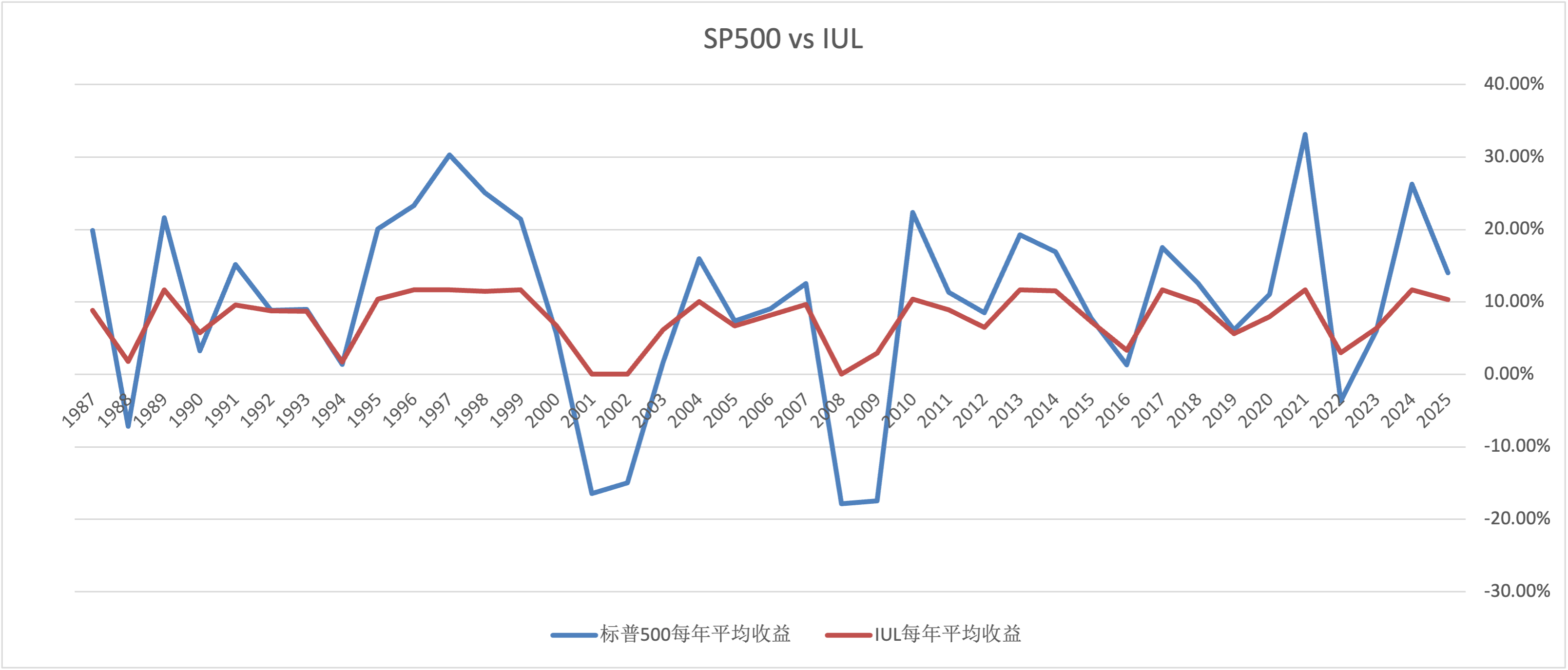

标普500 VS IUL

可能会有朋友问:通过这种复杂的策略跟踪标普500,实际收益会怎么样呢?和直接购买标普500又有什么区别呢?

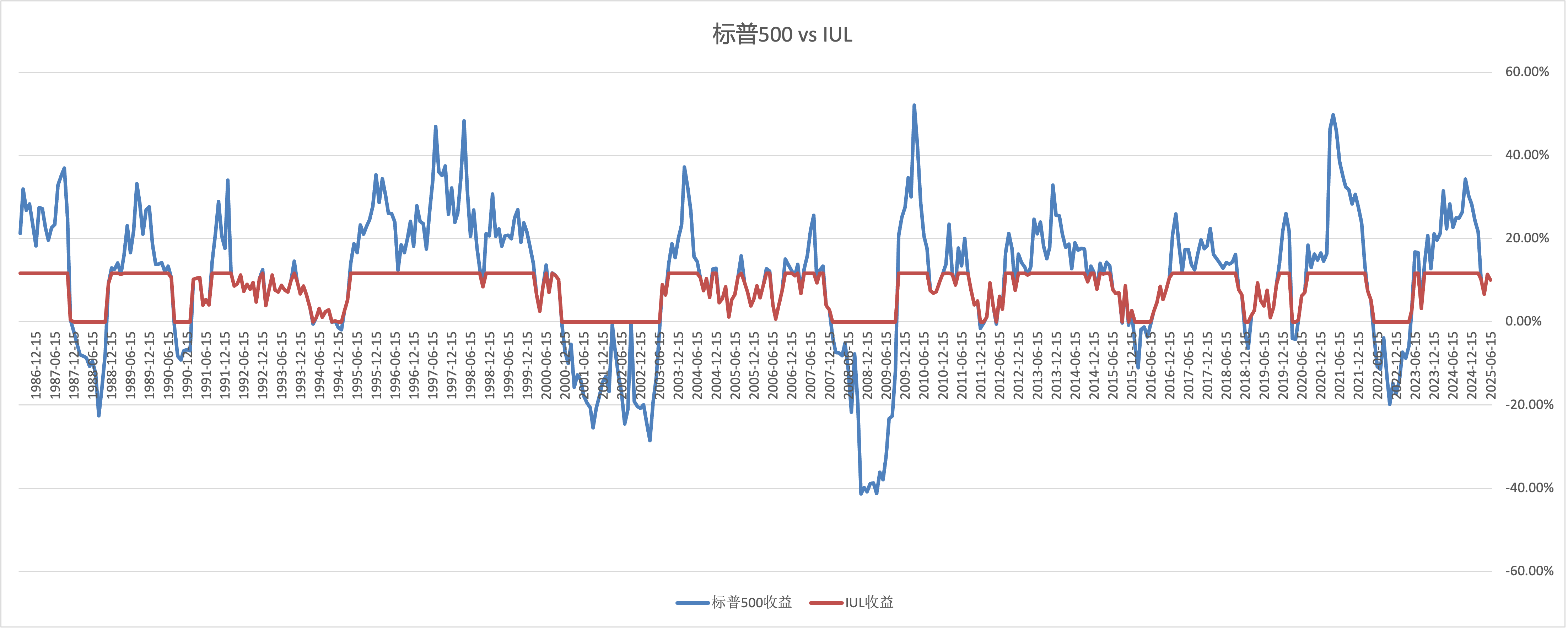

我专门统计了从1986年到现在近40年的「按月点对对」标普500的收益,以及按照保底0%,封顶11.7%策略的IUL收益做对比。

可以看到:

- 在1987-1988股市崩盘、1990年海湾战争、2000年互联网泡沫、2008金融危机、2015年中国股灾影响、2018年中美贸易战、2020年疫情恐慌、2022年激进加息这些时间点,IUL可以保护每月的收益不会下跌。

- 但同时,因为标普500近几十年表现太好了,有很多收益非常好的时候,也被「封顶利率」给拦住了。

如果将「按月点对对」的收益进行年度平均的话,可以看到IUL策略可以保护:1987-1988股市崩盘、2000年互联网泡沫、2018年中美贸易战、2022年激进加息这种较长时间的股市下跌。

但如果只论收益的话,还是直接投资标普500更好一些。

还是用不太严谨的简单算法来演示下,假如我们在1986年初投入1块钱,按照上面统计的年度平均收益进行复利增长的话:

- 直接投资标普500,1986年的1块钱,到现在会变成28.9, 年复利约9.1%。

- 使用IUL策略,1986年的1块钱,到现在会变成17.1, 年复利约7.6%。

在「瑞骏」计划书中的演示收益,是按账户价值以6.9%增长来演示的,和我们计算出来的历史收益率7.6%相差不大。

那么,跟踪标普500的IUL策略相比直接投资标普500,优势也很明显:

投资账户的金额永远在上涨,不用担心回撤,这样在需要用钱的时候,可以随时取出来。

比如,我的亲身体会,在2022年股市大跌的时候,想把股市的钱撤出一些还房贷,但因为股市跌幅很大,亏损很多,实在是没法下手,只能扛着,很煎熬;如果是买的IUL,就不会有亏损,随时可以把钱取出来使用。

注意: 以上只是针对标普500指数的情况,如果针对其他指数,比如日经225、沪深300等,结论可能就不一样了。

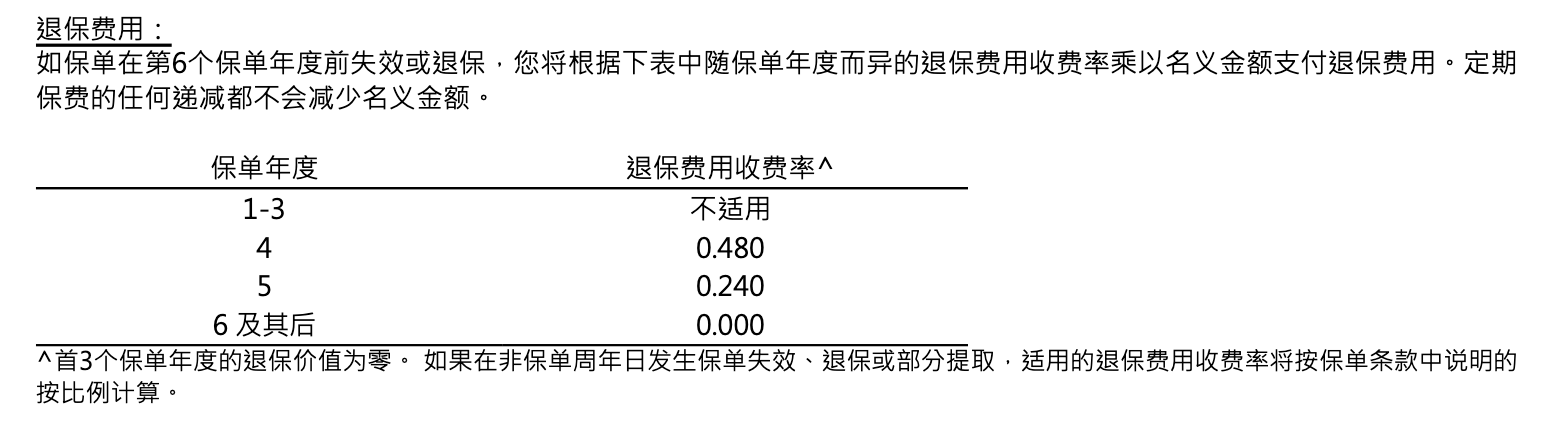

部分提取及退保费用

前面讲的都是保单长期存续,不做提取或者退保的情况。那么,如果中间要做提取或者退保有没有额外的费用呢?

还是以「瑞骏」每年10万美元,5年缴的产品为例。5年缴的产品:

- 在第1-3个保单年度是不允许部分提取和退保的,也就是最短也要锁3年。

- 在第4-5个保单年度可以进行部分提取或退保,但要支付一定的费用。

- 从第6个保单年度开始,部分提取和退保,就都没有费用了;坚持投资5年后,就可以随意提取了。

第4-5个保单年度的退保费率如下:

- 第4个保单年度,退保费用为「保单名义金额」的48%;对于10万美元每年保费,就是要扣4.8万美元。

- 第5个保单年度,退保费用为「保单名义金额」的24%;对于10万美元每年保费,就是要扣2.4万美元。

如果是部分提取的话,费用为:

- 第4个保单年度,部分提取费用为: 部分提取金额 * 4.8%,最低20美元。

- 第5个保单年度,部分提取费用为: 部分提取金额 * 2.4%,最低20美元。

长期客户红利

对于5年缴的保单,如果持有超过10年,保险公司还会给一些奖励。

从第10个保单周年日及其后每5年,给客户支付一笔「长期客户红利」,长期客户红利率固定为每年2%。

长期红利金额 = 派发前5年之每个保单月底的平均户口价值 x 长期客户红利率。

| 保费缴费年期 | 派发时间 | 长期客户红利率 |

|---|---|---|

| 2 年 | 第10个保单周年日及其后每5年 | 每年2% 相当于从第6个保单年度,每年收益多0.4% |

| 5 年 | 第10个保单周年日及其后每5年 | 每年2% 相当于从第6个保单年度,每年收益多0.4% |

| 10 年 | 第15个保单周年日及其后每5年 | 每年2% 相当于从第11个保单年度,每年收益多0.4% |

总结

「瑞骏」这款香港IUL产品的优缺点总结如下:

优点

- 费用、收益模式清晰,自己可以根据市场情况推测出自己的收益情况。

- 收益下有保底,可以在市场下跌时保全账户价值。

- 封顶利率目前为11.7%,比较高。

- 收益确定后,落袋为安,不会回撤。

- 按月跟踪标普500指数,可以分散风险。

- 10年后,账户仅有管理费(约0.8% = 1.2% - 0.4%),成本较低。

缺点

- 前10年扣费比率相对较高,推荐5年缴费,持有期超过10年。

- 目前只能跟踪标普500指数,没有其他指数选择。

- 目前的封顶利率(11.7%)以及收费费率,保险公司有权利随时进行调整。

新加坡的IUL

因为香港监管的原因,所以针对香港市场的「瑞骏」从结构上比较简单:

无法做指数选择,没有寿险杠杆。

新加坡的IUL产品功能就比较完善了。

1、投资账户可以选择几个指数综合配置

客户可以根据自己的风险偏好,决定保费在指数上的的分配比例:

比如可以在债券指数、标普500指数、纳斯达克指数、恒生指数、欧洲斯托克指数、其他商品指数之间自由选择和搭配。

2、新加坡的IUL带有寿险杠杆

新加坡的这种「带寿险杠杆的IUL」,相当于香港的这种「投资型IUL」基础上,再加一个终身寿险。

所以,新加坡IUL,在每年的行政费、管理费的扣除以外,还会多一个「寿险成本」扣除。

寿险成本会随着年龄的增长扣除越来越多,如果「账户价值」被扣成0了,整个保单就失效了,寿险也失效了。

所以,新加坡IUL的投资逻辑和香港IUL是完全不同的。

新加坡IUL最适合用来做传承,希望自己身故后留一笔钱给家人,所以寿险杠杆是要关注的核心要素。

新加坡IUL中投资账户的目的:

- 一是要靠投资账户的增值,来支付每年的寿险成本,用较低的初期投入成本,撬动高额寿险保额。

- 二是如果投资账户跑的好,最后的保单价值可能还会高于原来的寿险保额,获得投资的增值。

所以,新加坡IUL的的核心是寿险杠杆,辅助是投资理财。

新加坡IUL的极端风险是:

假设投资账户选择的指数几十年没涨,又一直在扣寿险成本,有可能会把账户价值扣成0。

这种情况下,要么选择让保单失效,之前的投入打水漂;要么选择增加保费投入,来维持寿险的持续运行。

不过,指数几十年不涨的情况,非常的罕见,也不用太担心这种情况的发生。

如果大家想了解新加坡IUL的细节,可以联系小丸子,我会再写文章详细分析。

联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。