香港分红险分红实现率介绍

我们买的香港分红险的收益包括了2个部分,一部分是保证收益,一部分是非保证收益。

保证收益是写在保险合同里的,保险公司一定会支付给我们的。

非保证收益就有不确定,保险公司要根据很多因素,比如底层资产的投资收益、平滑机制、退保理赔成本等等,来确定每年的非保证收益有多少。

香港保监局监管文件

为了避免保险公司在销售保单时过度承诺非保证收益,也为了让大家买保险之前能了解这家公司过往的非保证收益的实现情况。

香港保监局要求香港的保险公司,公布过去销售的保单,非保证收益的实现情况,就是「分红实现率」。

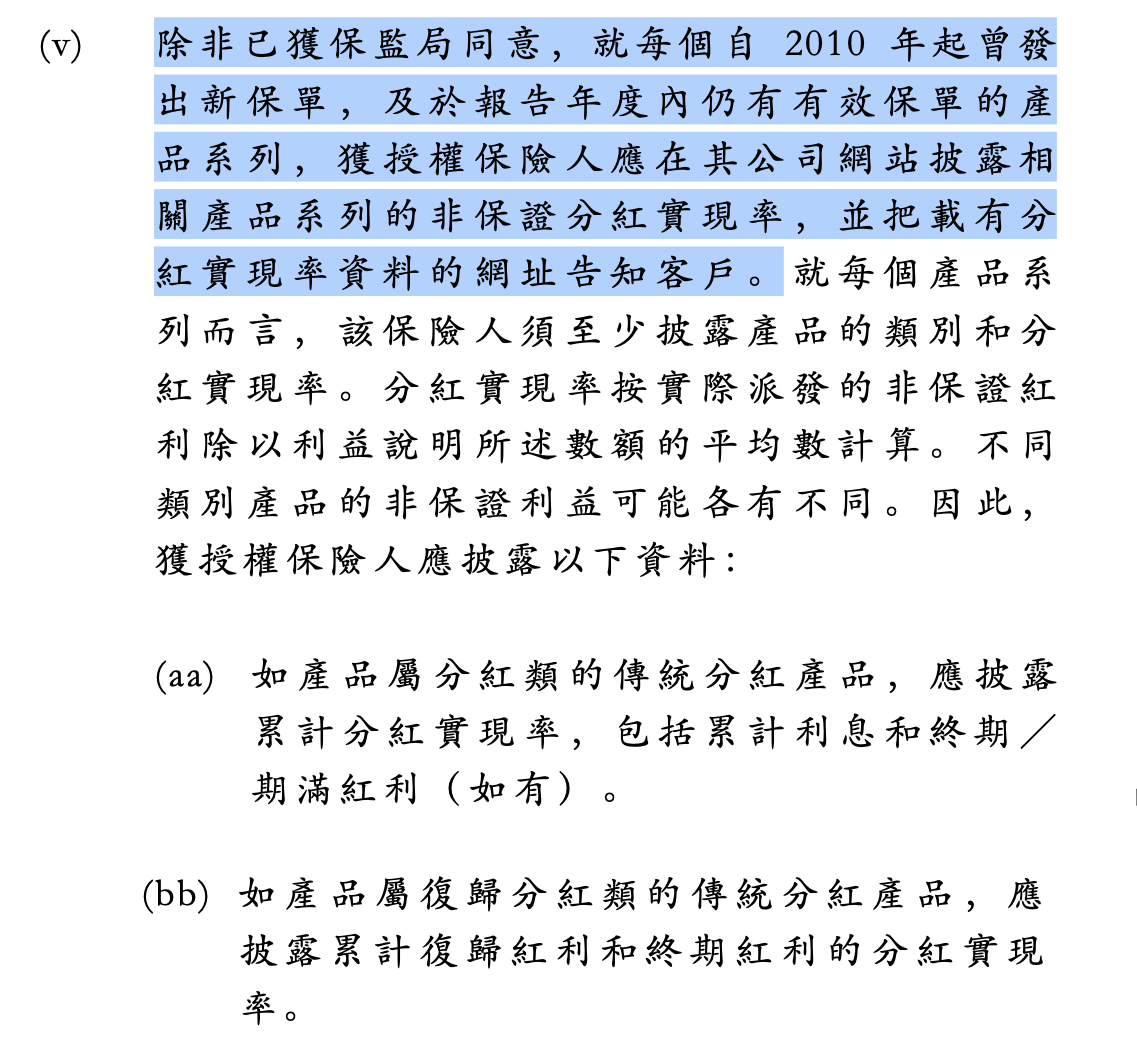

这份监管文件,我们一般称作「GL16」,全称是「承保长期保险业务(类别C业务除外)指引(GL16)」,里面具体是这么说的:

也就是说,只要是2010年之后新发售的保单,或者仍然生效的保单,保险公司都需要在自己的网站上公布「分红实现率」。

「分红实现率」的计算方法

「分红实现率」的定义是:所有相关保单实际派发的累积非保证利益的总数额,除以其销售时计划书所述的总数额。

如果「分红实现率」接近100%,就表示保险公司接近达到销售时计划书演示的的非保证收益。

如果「分红实现率」接高于 100%,就表示实际派发的金额高于销售时计划书演示的的非保证收益。

那么,对于我们保单持有人,当然希望「分红实现率」是接近,甚至高于100%的。

理解这个定义,我们需要注意下面几点:

1、我们在买保险时,计划书里有三个收益演示:中性利益演示,悲观演示、乐观演示;而计算「分红实现率」的分母是其中的中性利益演示数据。

2、「分红实现率」是保单生效以来「累积派发金额的」的比率;那么如果某一年因为市场环境不好,保险公司的平滑机制也没能抵消投资收益的损失,导致「分红实现率」比较差,也不用太担心;等后面市场环境好了,投资赚钱了,「分红实现率」就能够回来。

3、「分红实现率」是计算每个保单年度内,所有相关保单的平均值;在这个保单年度内的每份保单,实际派发的非保证收益可能也是有差异的;也就是官方公布的「分红实现率」和你自己的保单实际的「分红实现率」也可能是不一样的。

4、香港分红险有多个红利类型,包括:周年红利、复归红利和终期红利,每个红利类型都要单独公布「分红实现率」。

香港分红保险的分红类型

我们再讲下,不同的红利类型有什么区别。

香港分红险的红利类型一共有三种,分别是周年红利、复归红利和终期红利。

这三种红利的特点如下:

红利类型 | 特点 |

|---|---|

| 周年红利 | 保险公司以现金形式,于每年派发及支付予分红保单的投保人。 已派发的数额将不会改变。 投保人可选择提取保单红利或将其保留于保险公司,以滚存非保证利息。 |

| 复归红利 | 这种红利的面值会永久附加于保单的保额上,于受保人身故时支付。 当保单因身故以外的原因而终止时 (例如退保),其现金价值会按折让价值支付予投保人(是否折价,要看每家保险公司的政策)。 |

| 终期红利 | 保险公司会一次过于保单终止时支付,例如身故、退保或保单期满时。 保险公司每次公布的金额可能会调整,会于支付红利时才厘定实际金额。(这个就是有可能回退的红利类型) |

但并不是每份分红险都包含这三种红利类型。

对于「英式分红」的保险,包含的红利类型是:复归红利 + 终期红利。

对于「美式分红」的保险,包含的红利类型是:周年红利 + 终期红利。

对于这三种红利类型,我总结下理解的要点:

「周年红利」: 每年派现金给你,派出的现金就是独立的部分,不会在保单里复利增长了;即使留在保险公司里,也是独立的储蓄账户,增值空间很小了。

「复归红利」:复归这个名字很难理解,大家可以理解成「保额红利」,就是增加你的保险的保额,这个保额就是在身故的时候的会赔偿的金额。

「复归红利」有「面值」和「现金价值」之分。

「面值」就是保额增加的部分,在身故时可以拿到;「现金价值」是在主动退保的时候可以拿到的金额。「现金价值」一般来说是「面值」的折价,比「面值」少。但也有例外,比如永明的产品,复归红利的「现金价值」和「面值」是相同的,没有折价;

在计算「复归红利」分红实现率的时候,是使用的复归红利的「现金价值」,而不是「面值」。

「终期红利」:这个是保单终止的时候给的红利,终止的方式可以是受保人身故、或者退保、或者保险期满;这个红利类型就是大家常说的,可能会回退的红利类型。

保险公司对每种红利类型,都要分别公布「分红实现率」。

看个例子

我们举个例子,友邦AIA已经公布了2024年度的「分红实现率」,我们摘选2款产品看一下。

「充裕未来」计划在2015-2017年度有销售,这是一款「英式分红」产品,所以包括了「复归红利」和「终期红利」。

在2024年度:

- 2015年发售的保单,「复归红利」实现率是84%,「终期红利」实现率是93%。

- 2016年发售的保单,「复归红利」实现率是82%,「终期红利」实现率是102%。

- 2017年发售的保单,「复归红利」实现率是81%,「终期红利」实现率是111%。

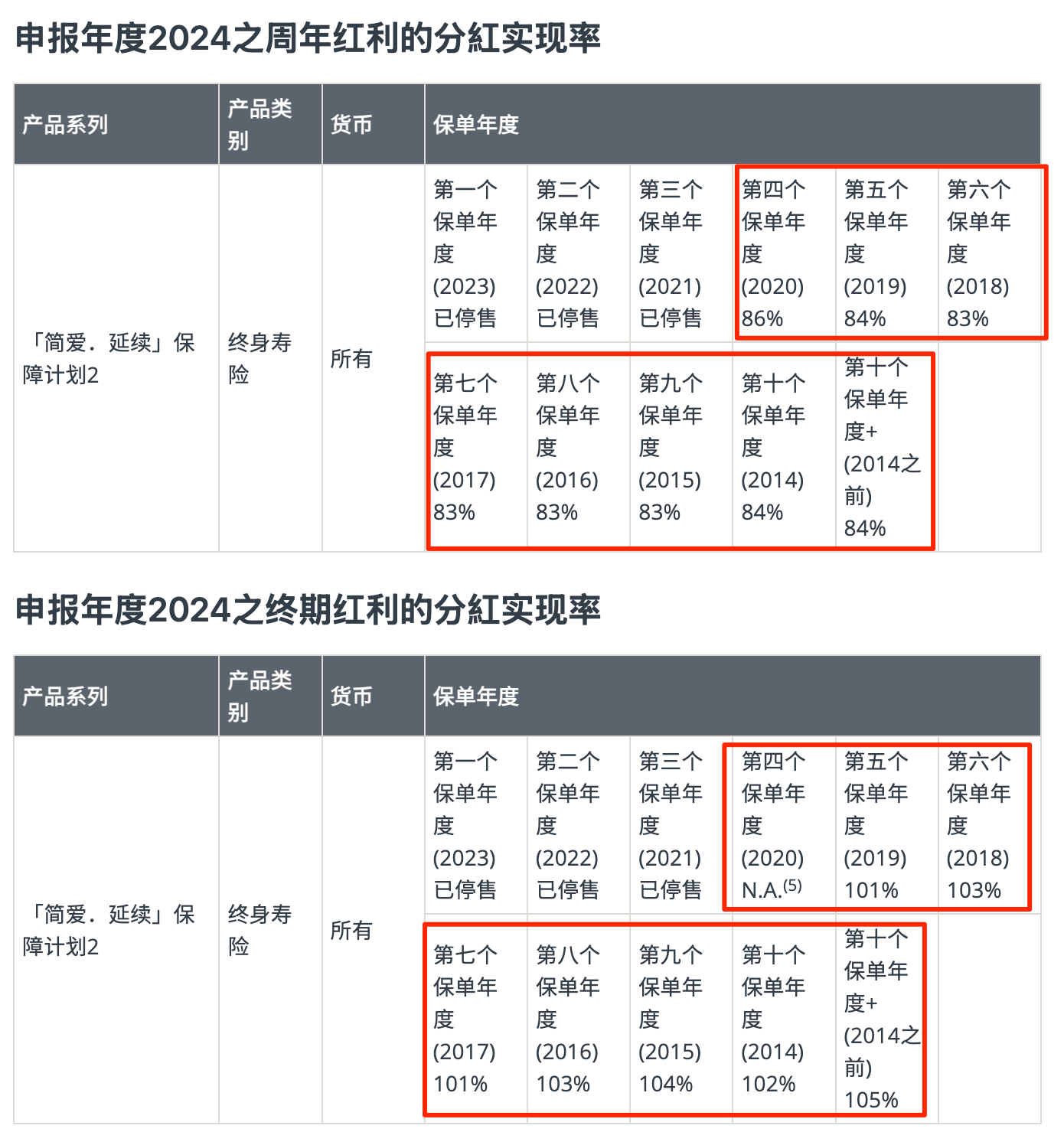

然后再看一款「美式分红」产品,「简爱.延续」保障计划2,因为是「美式分红」,所以包含的是「周年红利」和「终期红利」。

在2013-2020年都有发售,所以这些年份的保单都有分红实现率。

在2024年度:

- 2014年之前发售的保单,「周年红利」实现率是84%,「终期红利」实现率是105%。

- 2014年发售的保单,「周年红利」实现率是84%,「终期红利」实现率是102%。

- 2015年发售的保单,「周年红利」实现率是83%,「终期红利」实现率是104%。

- 2016年发售的保单,「周年红利」实现率是83%,「终期红利」实现率是103%。

- 2017年发售的保单,「周年红利」实现率是83%,「终期红利」实现率是101%。

- 2018年发售的保单,「周年红利」实现率是83%,「终期红利」实现率是103%。

- 2019年发售的保单,「周年红利」实现率是84%,「终期红利」实现率是101%。

- 2020年发售的保单,「周年红利」实现率是86%,「终期红利」实现率是"N.A."。

AIA的三类分红实现率还是比较稳定的,「复归红利」/「周年红利」实现率 80+%,「终期红利」实现率 100%上下。

(以上数据仅用于展示,并不代表推荐该保险公司和保险产品,大家要根据自己的需求,和自己的保险经纪人沟通,来确定自己合适的产品。)

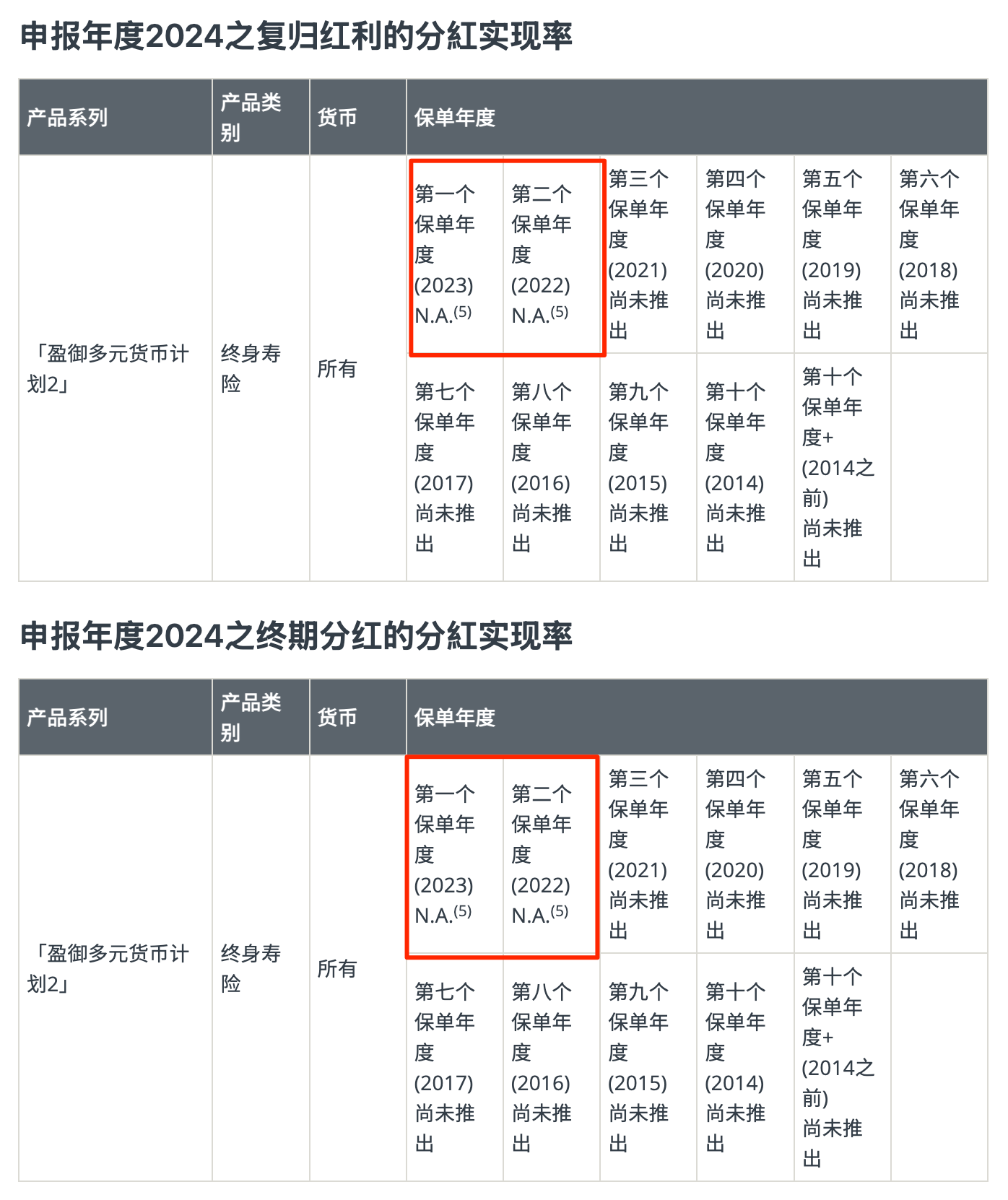

这里有个要注意的点,2020发售的保单,「终期红利」实现率为 「N.A.」,这是什么意思呢?

「N.A.」是英文 「Not Applicable」的简写,中文意思就是「不适用」。

我们在看分红实现率的时候,其实经常可以看到「N.A.」,它代表这个位置并没有「分红实现率」可以提供,可能有这么几个原因:

1、保单尚未发售、保单已停售等等,友邦对这种情况下有明确说明,其他的保险公司对这种情况,可能也是写「N.A.」。

2、对于「周年红利」和「复归红利」红利来说,在保单的前几年是不派发的,这种情况下也是「N.A.」。

3、对于「终期红利」,保险公司只有在保单终止的情况下才会测算,如果这个年度并没有保单终止,那么这里也是「N.A.」。

上面2020年「终期红利」的「N.A.」,我理解就是原因3了: 2020年发售的保单里面,没有保单在2024年终止,所以给不出这个「终期红利」实现率。

基于原因2,所以近期发售的热门保单,因为还没到分红的年限,我们是无法得知「分红实现率」的。

比如友邦2022年推出的热门产品:「盈御多元货币计划2」。

总现金价值比率

香港保监局要求公布的「分红实现率」,只是非保证收益的实现比率,而还分成了三类红利类型,单独披露。

但对于我们保单持有人来说,我们不太关心收益里的细分数据,我们关心总的收益相比计划书是多还是少了。

所以,很多保险公司会自行公布一个 「总现金价值比率」。

「总现金价值」是指保单退保时,保单持有人可以收到的所有金额,包括保证收益部分,也包括非保证收益部分(可能包括:周年红利及其累积利息、终期红利、复归红利的现金价值),就是「退保价值」。

那么,「总现金价值比率」就是实际退保价值除以其销售时计划书所述的退保价值。

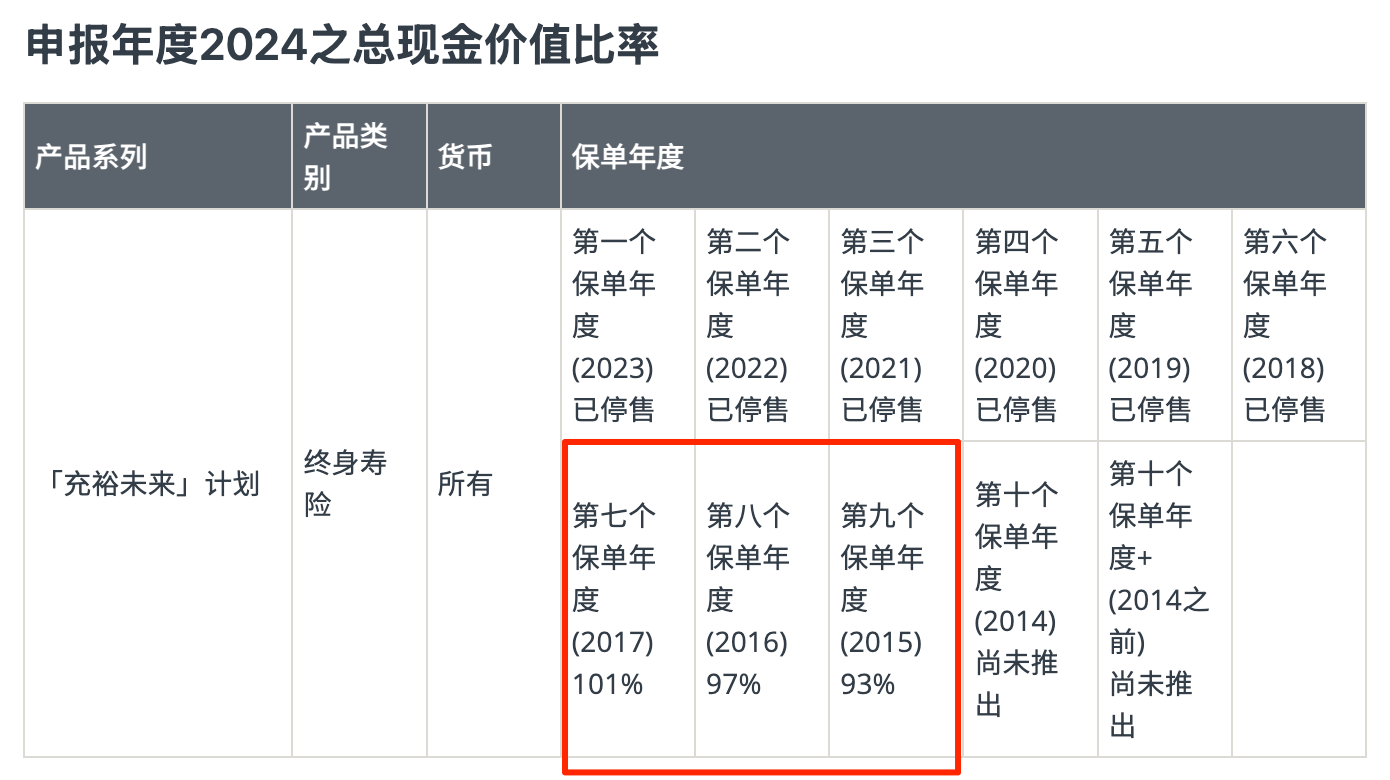

我们再看下上面介绍的三个保险的 「总现金价值比率」。

「充裕未来」计划的2015-2017年发售的保单,在2024年度总现金价值比率分别为:93%, 97%, 101%。

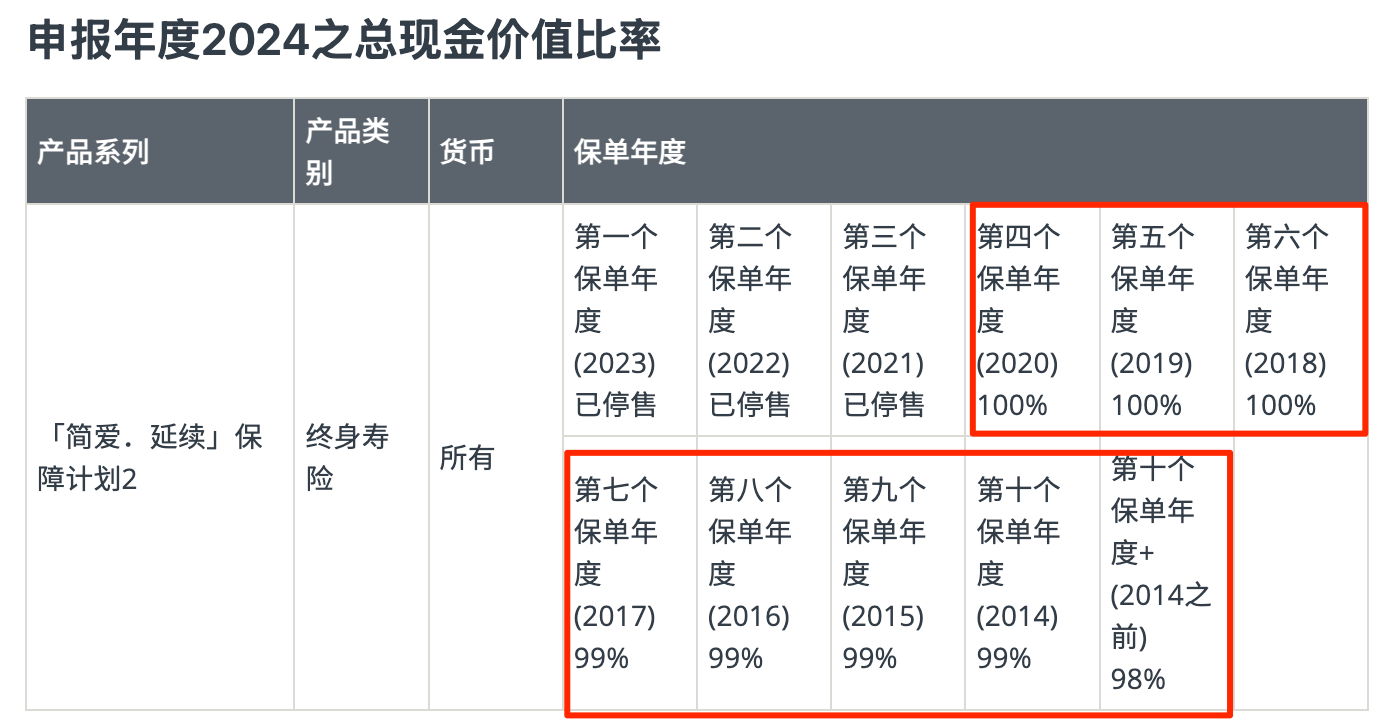

「简爱.延续」保障计划2 2013-2020发售的保单,在2024年度总现金价值比率分别为:98%, 99%, 99%,99%,99%,100%, 100%,100% 。

以上两款保险产品,总的来说,实际的收益和预期相差不大。

而「盈御多元货币计划2」因为年限太短了,退保价值其实很少,所以现金价值比率的参考意义不大。

哪里可以看分红实现率

在香港保监局网站上,有一个专门的网页,列出了所有的香港保险公司公布「分红实现率」的网页,大家可以去看下。

地址是: https://www.ia.org.hk/sc/fulfillment_ratio/list_of_insurer.html

目前分红实现率的问题

首先,分红实现率决策方式不透明的问题。

保险公司只是给出了一个数字,但数字背后的决策逻辑并没有披露。

如果一款产品分红实现率比较差,那底层到底是什么原因呢?

是底层投资收益差、还是理赔退保的影响、还是保险公司的运营费用超出预期等等。

我们不知道原因,也就是不好判断,未来这款产品的分红实现率会不会好转。

然后,目前公布的保单年限还是不够久。

按照保监局的规定,要公布2010年以来的保单的分红实现率,那最长也才15年。

在保险公司实际操作上,也只公布了10个年份的数据。对于2014之前年份的保单,没有公布每年单独的数据,只有个"2014年之前"的汇总数据。

而我们去买长期保险,预期的持有期限是20年、30年或者更长。

我们希望知道在这个长时间周期内,保险公司兑现销售时演示收益的实现情况。