保费融资产品: 周大福荣耀世代+蚂蚁银行

这款保费融资产品,其实在1月份开放过一次的,一共5亿港币额度,因为预期收益太好了,做港险的朋友们很多都自购,额度1天被抢没了。

当时我忙着写书,稍微慢了点,就给错过了。

3月份又有2亿港币额度要开放了,我也准备在牛牛的成长教育账户里,买一份。

从牛牛出生以来,每年生日都给他攒5万美元的教育金。2024年的买了5万美元的分红储蓄险,到读书时预期有5%-6%复利;2025年的5万美元原计划买美股大盘指数,但美股一直很高,所以一直放在货基里没有投出去。

现在计划把这笔钱和2026年计划的5万美元教育金加在一起,作为这款保费融资产品的首付;后续每月要支付的利息,也从后面每年的5万美元教育金里扣;这样,牛牛的未来几年的教育金就算配置好了。

这款产品额度很有限,需要在9号前提交资料预定额度,大概10号左右会告知是否抢到额度,抢到了再准备详细资料,到香港签署协议就可以。

今天把这个产品也介绍一下,也把我自己的配置思路分享下,有朋友有兴趣的话可以联系我~

因为有一些朋友对保费融资还不太了解,所以文章前面详细介绍产品数据和要注意的风险点,后面对保费融资做个详细介绍。

保费融资的数据细节

今天要介绍的保费融资产品:

1、建议投资期限是6年。

因为这家银行的贷款期限是3年,3年之后需要再续期。如果只持有3年的话,保险收益还没有很高,退出不划算;所以建议最短投资期限是6年,后面的数据也是以6年作为演示的,当然如果觉得持有体验很好,也可以继续持有9年。

2、保险产品本身的优惠

单独看底层的这个产品,如果保费在30万美元以上,3月31号之前投保,有6%的特别保费折扣,这样6年预期IRR是5%。

即使不做保费融资,单是6年5%的复利收益,也是非常诱人的了。

3、贷款银行Offer也非常给力。

如果贷款金额在500万港币以上,贷款利率是H+0.8%,封顶P-1%。

这样优惠的贷款Offer是很少见的,H加点少,又有封顶线,太难得了。

这里的H(HIBOR)就是一月期香港银行同业拆息利率,每天更新,可以在香港银行公会网站上查询:https://www.hkab.org.hk/tc/rates/hibor。

P是银行自己的Prime Rate, 一般变化不大,目前银行的P是5.5%。

而且这家银行无需留置、无需贷款手续费、不上TU、可以线上签约,成本最低,签约也很方便。

预期收益符合我的需求

我投入的情况是这样的:

-我买的是82万美元的保单,扣除6%的优惠(即4.92万美元)后,要付的保费是77.08万美元。保单买入当天,退保的价值就有68.06万美元(这个是保费融资产品的特点,买入后退保价值就很高,这样银行才愿意拿这个保单贷款给我们)

-首付金额:银行可以贷款64.657万美元,所以买保单我的首付金额是:12.423万美元,大概是100万港币。这样自己付的保费占比大概是16.4%,贷款金额是83.6%,大概是4倍杠杆。

-贷款利率:上周五的H为2.4%, 银行的P是5.5%,以这两个数据计算,当前贷款利率就是3.2%,封顶4.5%。

-每个月还利息:我每个月要还13397港币-18840港币之间。

-预期收益率:

第一,按照现在的利率做测算;

第二,按照现在封顶的利率做压力测试。

假设贷款利率是3.2%的话,6年复利收益是10.37%。 假设贷款利率是4.5%的话,6年复利收益是6.5%。

-如果未来利率下降,收益还会高于上面的测算。

不同贷款利率场景下的收益参考下面的图片:

总的来说,6年复利的预期收益在5% - 10%之间,已经是我自己比较保守预期了。

-在5%-10%预期复利下的盈利金额:

如果按照4.5%的贷款利率算:首付加上我6年投入的利息,一共投入了211.8757万港币,最后退保拿回的钱,还掉贷款,一共拿回281.262万港币,利润是69.3873港币;

如果按照3.2%的贷款利率算: 首付加上我6年投入的利息,一共投入了179.2207万港币,最后退保拿回的钱,还掉贷款,一共拿回287.793万港币,利润是108.577万港币;

注意事项

这款保费融资产品的收益非常的诱人,但每一笔投资,一定要关注风险部分,看看最坏的情况是否可以接受。

第一个风险:市场环境发生极端变化,有可能导致贷款利率和保险实现率超出我们之前预期的极端场景。

比如实现率如果只有70%,贷款利率平均下来是4.5%,那最后6年后的复利可能到1.6%左右的复利,虽然还没亏本,但就没有太多收益了。

不过,如果发生这个情况了,我自己其他的投资品种,可能会表现更差,所以这个风险,我不用过于担心。

第二个风险:是这个保费融资Offer所特有的。

这家银行的贷款Offer是3年期,每3年要续期一次。如果我们6年退出的话,中间需要贷款续期一次。

贷款续期无需来香港,在线上就能办理。但续期的贷款利率,谁也无法保证,一定和现在的贷款利率一样,要以当时银行的条件为准。

所以我在决定买入之前,要知道这个贷款利率是有可能会变的,要接受这个风险才买入,这个也要重点提醒大家的。

另外,这家银行的贷款不是OD帐户,所以不能提前还款,如果提前还款需要支付1%的罚息。

在我的家庭资产配置中的位置

其实金融产品大部分都是标准化的,大家买到的都是差不多的产品,重要的是,把这类产品放在什么样的位置。

我是用牛牛的教育成长账户来买的。

第一,收益预期匹配。

牛牛账户是一个中等风险的账户(我自己的财务松弛账户是高风险,父母的养老账户是低风险)。我对账户整体的收益预期是6%-10%的复利,这个产品非常匹配;

第二,和家里其他投资弱相关性。

我自己的账户会买很多股票,风险比较大,保费融资的产品,最后的收益和利率波动关系很大,和股票市场没有强关联,从家庭资产层面分散风险;

第三,现金流匹配。

教育成长账户最关键的就是强制储蓄,每年投入5万美元,把未来孩子教育比较确定要用到的读书的钱,分散到10年去积累。保费融资每个月还利息的模式,正好就是强制储蓄了。

具体怎么买呢

1、前提条件

想要贷款条件好一些,我买的这个就是最低的保费要求了,总保费需要82万美元或以上,即自付约13万美元,贷款约70万美元。

另外,就是要准备符合银行要求的,与贷款额度1:1的资产证明,如果贷70万美元,就要有70万美元的资产证明,用人民币资产证明也可以,但会稍微打一点折扣计算。

2、申请额度

如果自付资金和资产证明没问题,可以联系我沟通具体的购买金额和方案,我们提前预约,申请额度。

3、签署保单

如果额度抢到了,大家就可以安排来香港签署保单和开通银行帐户,半天可以搞定的。

4、申请贷款

申请贷款流程就是我来负责的,大家也不需要在香港了,通过邮件和邮寄材料,就能够完成。

大家如果对这款保费融资产品感兴趣,需要尽快联系我,因为需要在3月9日前申请额度才行,留给我们沟通方案的时间也就只剩一周了。

补充一些背景信息:什么是保费融资

关于保费融资的细节,之前写过介绍文章 适合高净值朋友,香港保险的高端玩法 : 保费融资

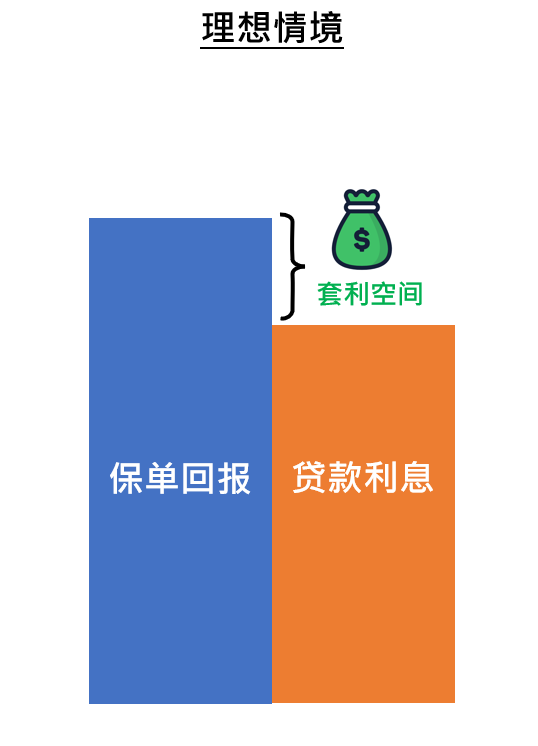

保费融资本质上就是贷款买保险:投保人自付一部分,然后在从银行贷款一部分,然后去保险公司买一份大额保单。如果保单的回报比贷款利息高,就可以套取两者的息差,获得更高的“杠杆收益”。

保费融资产品的收益来源

保费融资产品的收益来源于两部分:

- 自付资金的保险收益。

- 贷款资金的套息收益。

举个例子,比如保险的收益是5%,自付20%,贷款80%,贷款利率是3.5%。

那这个产品的收益简单测算就是:5% + (5%-3.5%) x 4 = 11%。

- 第一部分 5%,就是自付资金的保险收益

- 第二部分 11%,是贷款资金产生的套息收益,利差1.5%,再乘以4倍杠杆,就是6%的收益。

注意:这个算法没有考虑每月支付利息的时间成本,不够严谨,仅仅用来说明保费融资的收益来源,不作为严谨的收益计算方法。

所以,看一款保费融资产品好不好,主要看这三个要素:

- 保险产品本身的预期收益,以及实现率。

- 杠杆比例,即贷款资金与自付资金的比例。

- 贷款利率,贷款利率越低,利差就越大,收益就越高。

高净值客户特别喜欢买保费融资

香港的港险保费里,很大部分都是保费融资的产品,高净值特别喜欢买保费融资产品, 为什么呢?

如果好的保费融资产品,即使以保守方式测算,也能让大额资金,在5到8年的投资周期内,获得年化6%-10%的复利收益。

千万不要小看6%-10%的复利收益,我自己做投资,也和非常多的投资客户聊过,非常清楚在5-8年内获得年化10%收益的难度。对大部分自己做投资的人来说,能不亏本,就算胜利了。

确实也有投资高手,能达到年化10%或以上的收益,但要达到这个收益,既有市场运气的成分,自己也要花费非常多的时间去研究,并且也要承受很大的波动和心理压力。

还有一点,保费融资,即使以极端的场景去做压力测试,也很难出现亏损,适合投入多一些的资金进去投资。

是否敢重仓,对投资收益是非常重要的。

比如你有100万,对于高风险的投资,可能只敢放1万进去;剩下的99万,没有好的去处,只能存货基,获取3%左右的货基收益;这样,即使投入的1万获取了100%的收益,总资产的收益也才4%而已。

这就远远不如,把100万全部去买预期收益8%,并且很难亏钱的投资产品了,保费融资就是这种产品。

免责声明:本文提供的信息仅供参考,不构成投资建议。投资者应根据自身财务状况、风险承受能力、投资目标、市场认知等情况自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。

联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。