保费融资- 香港保险的高端玩法

什么是保费融资?

保费融资指投保人向财务机构(多数是银行)以贷款方式购买新保单,并将该新保单的部分或全部权利转让予财务机构,作为贷款的抵押品。

一般而言,投保人只须付出总保费中的一部分,再用贷款支付保费余额,亦即「以槓杆方式投购新保单」,概念上与「做按揭买楼」有相似之处。

在低息环境下,投保人可用较低的借贷成本从财务机构获得贷款,再将其投放于回报率较高的保单上,从而赚取两者之间的息差。

由于保单已抵押予财务机构,故此保险公司支付的保单利益(例如退保价值和身故赔偿)通常须先由财务机构扣除未偿还贷款及利息,剩余金额(如有)方会给予保单持有人或受益人。

保单要求

保费融资涉及以保单的现金价值作为贷款的抵押品,因此常见用于购买具有现金价值的保单,例如分红保单、万用寿险和各类储蓄型保单;

至于保障型产品如定期人寿或自愿医保等,由于没有现金价值,难以作为贷款抵押品,因此甚少用于保费融资。

保费融资的趋势

涉及保费融资的新造个人寿险保费近年呈上升趋势,反映愈来愈多投保人使用保费融资作为财富和流动资金管理的工具。

保费融资愈见普遍的主要原因包括:

- 低息环境:在过去持续一段长时间的低息环境下,投保人可以较低的成本从财务机构获得贷款,有利投保人作杠杆融资和套息。

- 贷款诱因大:对财务机构而言,保费融资贷款的抵押品是由保险公司担保、具有一定保证现金价值的保单,即使投保人无力还款,财务机构仍可提取保单的现金价值抵债,对财务机构更有保障。

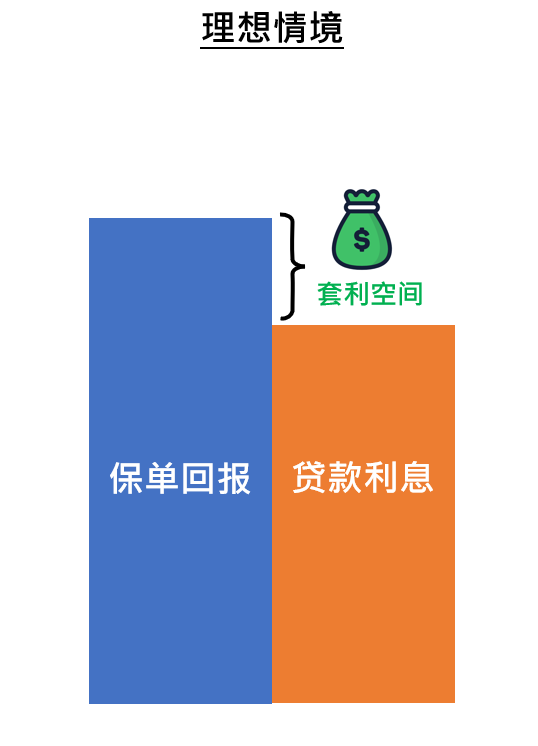

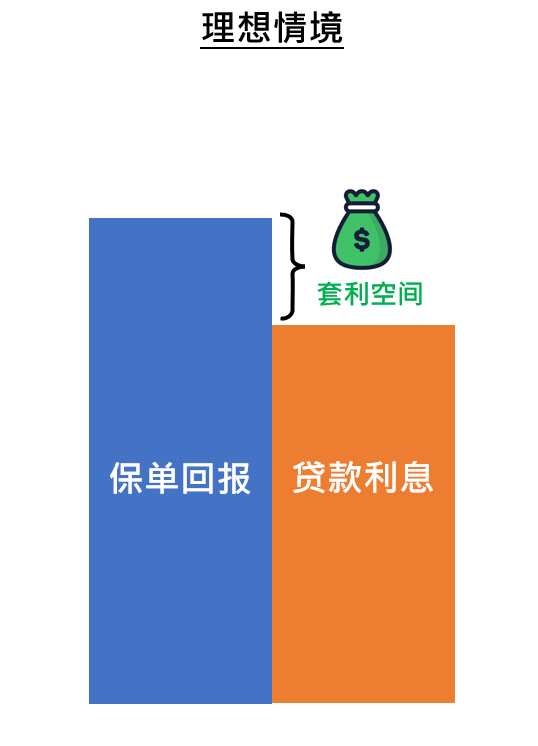

乐观场景

保费融资作为财富和流动资金管理的工具,在理想情境下,的确可以为投保人带来各种好处。

例如,投保人可从财务机构借入高达八至九成的所需保费(视乎个别保险产品及/或财务机构),借助槓杆效应以相同本金倍大保单,当保单回报高于贷款利息时,便可赚取两者之间的息差。

然而,很多时候借贷成本及/或保单回报并非保证,它们的波动则可能使套利空间缩小甚至造成大幅亏损。

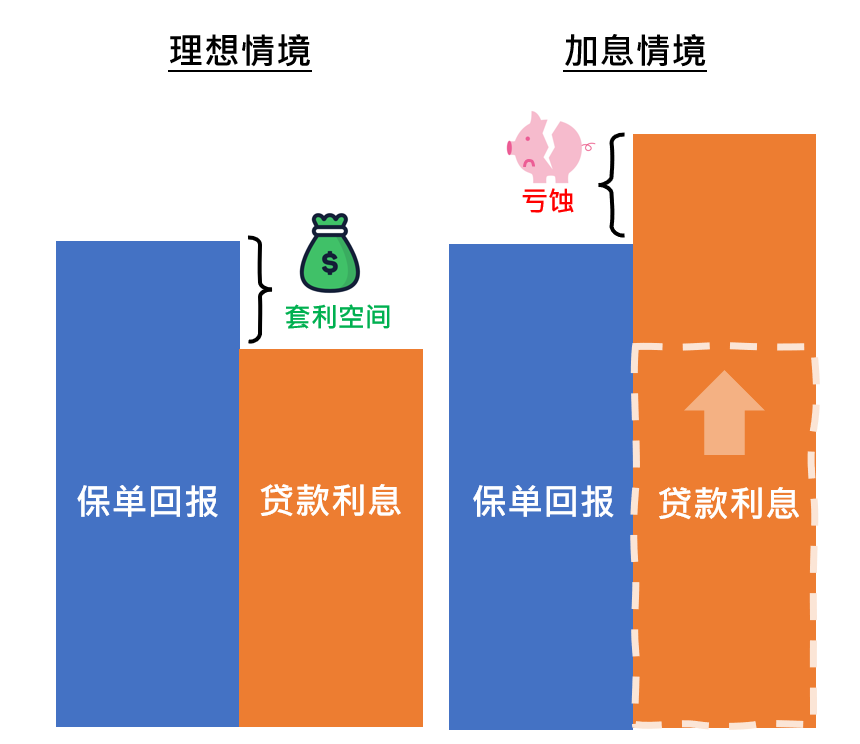

悲观场景

保费融资的贷款合约通常订明利率可随市况而浮动及/或财务机构有权调整贷款利率。

贷款利率上升将加重投保人的成本,减低保费融资的回报,甚至可能导致亏损。

因为保费融资其实是一种套息行为,当借贷成本低于保单的回报时,投保人的确可以从中赚取两者之间的息差。

但在加息周期时,借贷成本可能会急速上升从而令投保人转盈为亏,在极端情况下更可令投保人损失惨重。

Call Loan

但若投保人使用了保费融资,那意味着他已经将保单的权利(包括退保权利)转让予财务机构以换取贷款,保单便可能在某些情况被迫提早终止(此举可能令投保人损失惨重)。

例如,财务机构可能会基于下列各种原因要求投保人即时清还贷款(即坊间俗称「call loan」):

- 投保人未能如期偿还贷款及利息;

- 投保人自身信用状况出现变化;

- 财务机构认为抵押品质素转差;

- 财务机构收紧放贷;或

- 其他于贷款合约下适用的情况。

若投保人自身没有额外的储备清还欠款,财务机构便可行使它的权利要求保险公司将保单退保,以使用退保价值抵债。

保单实现率

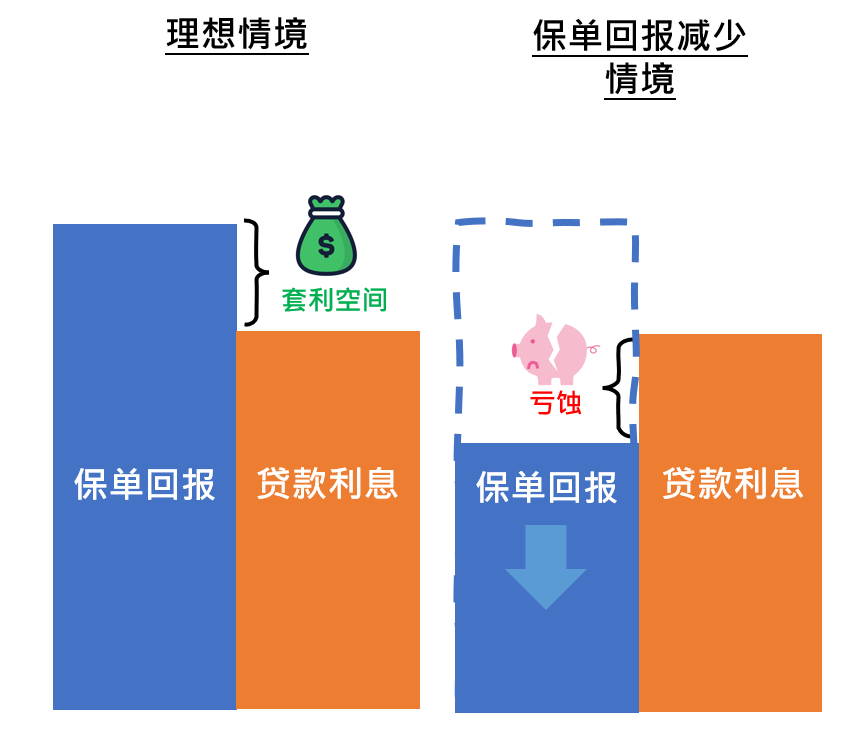

市面上很多保险产品的利益是包含「保证利益」和「非保证利益」两部份(例如「分红保单」)。

非保证利益顾名思义并非保证派发。保险公司会按投资策略和表现、赔偿经验、营运开支等因素,决定派发多少非保证利益。

投保人最终收取的非保证利益有机会高于或低于利益说明文件中所演示的数字。在极端情况下,非保证利益有机会是零。

若保险公司派发的非保证利益不似预期,即使借贷成本不变,也会减低保费融资的回报,甚至可能导致亏损。

更甚的是,非保证利益不似预期和借贷利息上升可以同时发生,届时「屋漏偏逢连夜雨」,投保人的损失将更为惨重。

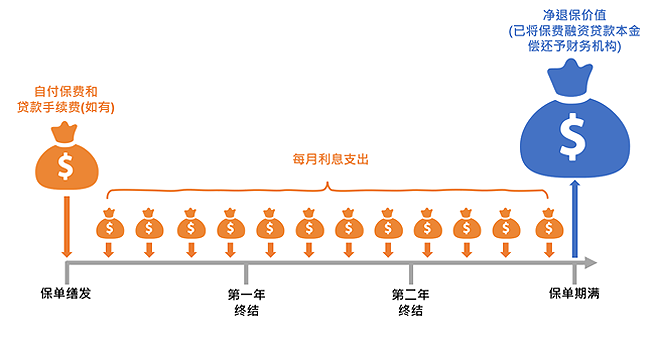

保费融资现金流

保费融资是一项长期安排,一般而言,

- 自付保费、贷款手续费(若有)于初期支付;

- 之后每月支付贷款利息;

- 保单期满,退保时,偿还贷款本金,剩下的就是投保人收益。

贷款条款

不同的银行给的贷款Offer差异很大,我们在看贷款条款的时候要关注这些内容:

- 贷款货币: 美元还是港元;

- 最高贷款比例: 可以贷首日退保价值的比例,可能为85%, 90%, 95%。

- 留置资产: 有的银行要求贷款人,在他们银行要留存一定的资产,可以存款或者买理财等等,这也是一部分成本。

- 贷款利率: 香港的贷款利率都是浮动的,港元和美元贷款都有相应的浮动基准,在基准的基础上加点或者减点,作为贷款利率。

- 最低贷款额度: 最低100万港币或500万港币。

- 贷款年限: 有的银行贷款有最长的年限,比如10年;有的没有。这个贷款年限要和保单的预期持有年限相匹配。

- 续期审核: 银行可能隔段时间要再次审核你的贷款资质,比如提供资产证明等等。如果不能提供,有可能会抽贷。

- 贷款手续费: 办理贷款的时候,有的银行需要固定数额或者一定比例的贷款手续费;有的银行不需要。

- 年度审核费: 有的银行每年都要收一次贷款服务费/审核费,有的没有。

- 资产证明: 资产证明是必须的,但不同的银行对什么资产可以作为资产证明,以及要求资产的额度是不一样的。

- 罚息: 提前还款有没有罚息;

- 逾期利息:逾期还款费用怎么计算。

保费融资贷款有很多细节,需要仔细研究条款,和自己的保险经纪人好好研究清楚。

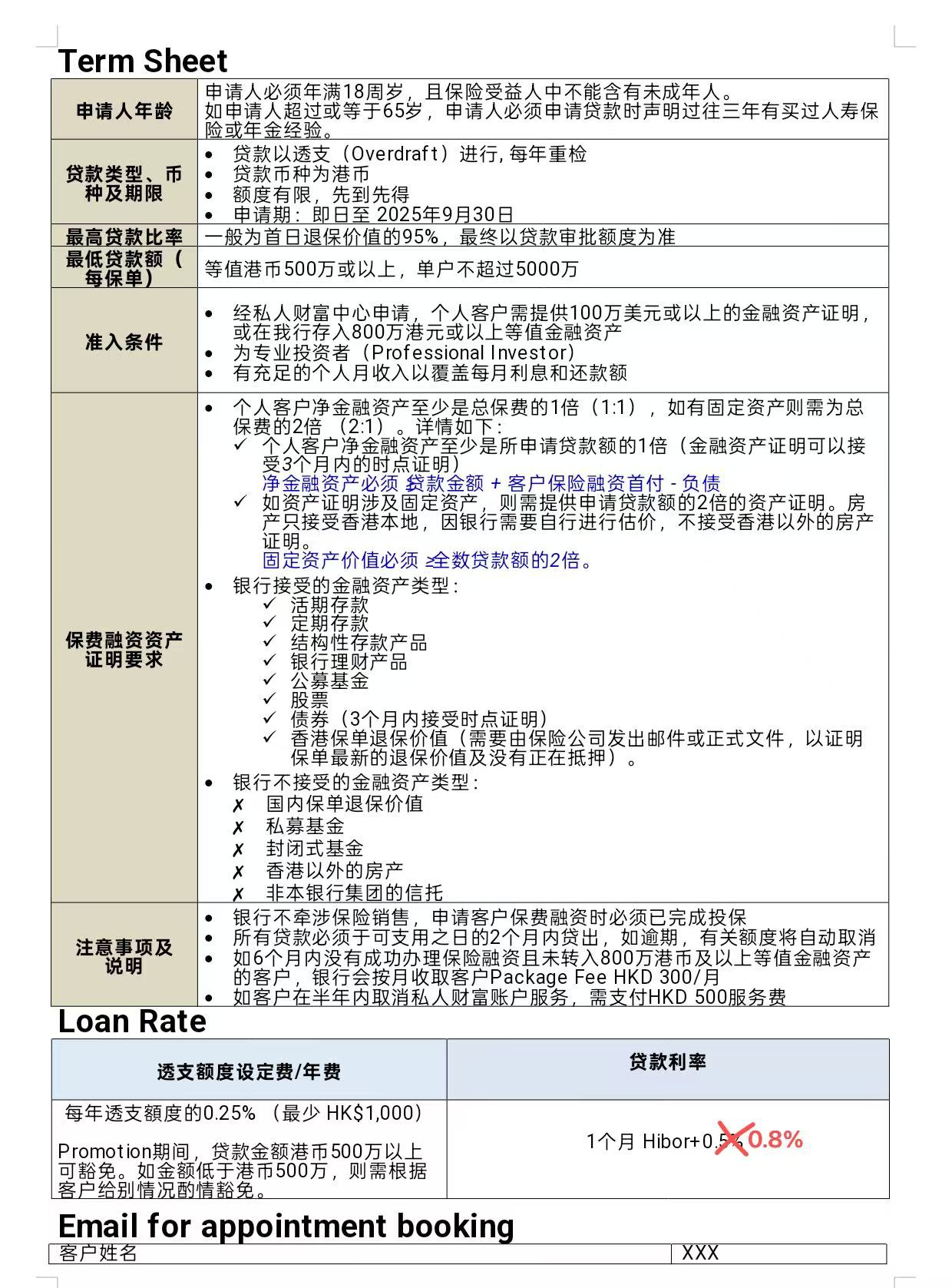

这里给一个银行贷款条款的例子:

贷款利率

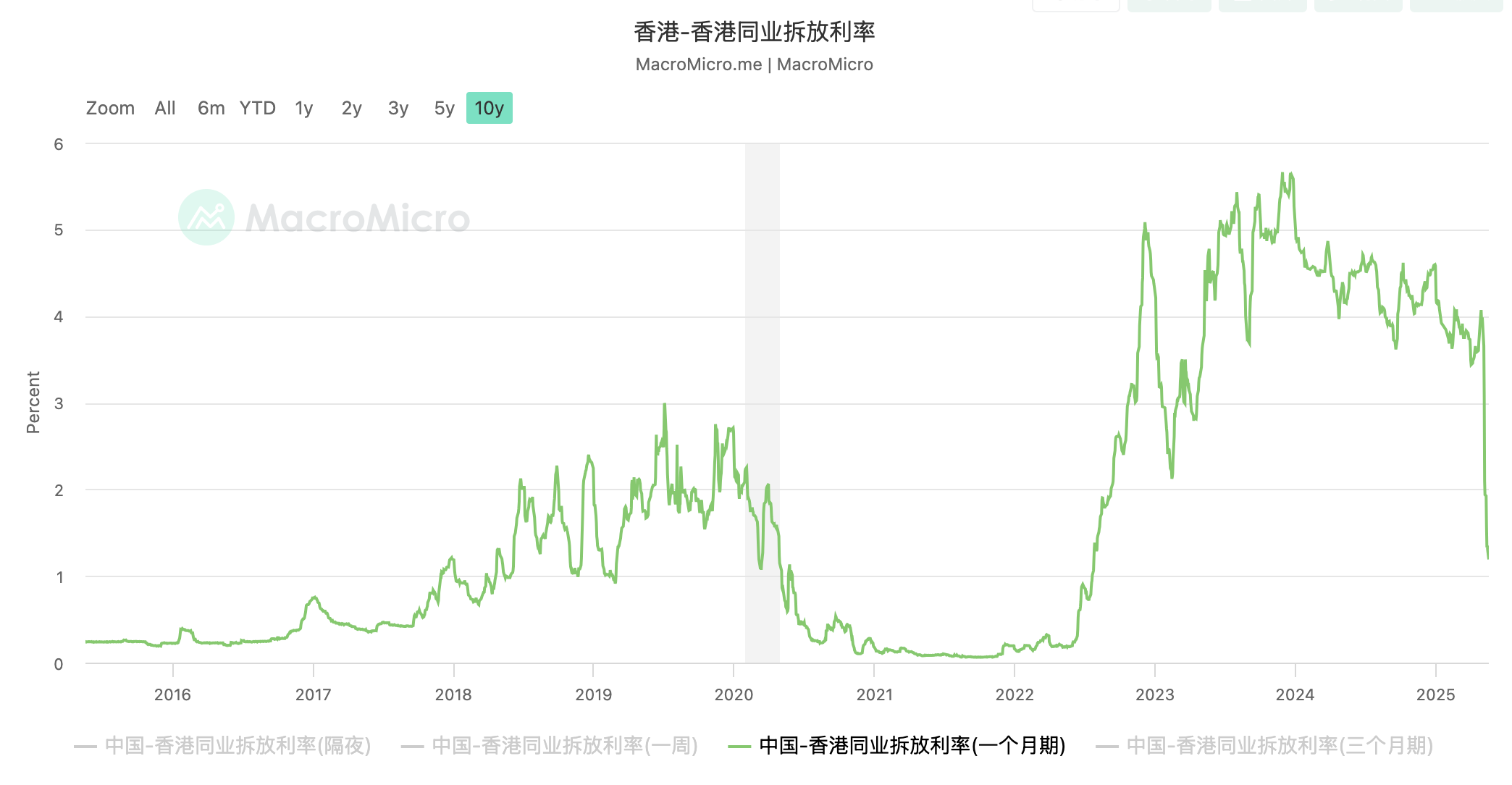

在香港,贷款利率都是浮动的。 如果是港元贷款,一般是2种利率确定方式,H按和P按。

H按

H按,即以HIBOR作为贷款的基准利率。

HIBOR(香港银行同业拆息,Hong Kong Interbank Offered Rate)是指香港银行之间互相拆借港元资金时所使用的利率。

香港银行公会每天根据多家主要银行提交的数据,计算出不同期限(如1周 到 1年等)的HIBOR利率,进行公布。

如果使用HIBOR作为基准,保费融资贷款利率一般是1月期HIBOR,再加一个固定的基点。比如: 1mth HIBOR + 1.5%, 1mth HIBOR + 0.8%等等。

比如5月20的1mth HIBOR已经降到1以下了。

如果贷款利率是1mth HIBOR + 0.8%, 那计算出来就是1.76%。

HIBOR是每天都在变动的,有可能变低,也有可能变高。

过去10年, 1mth HIBOR的趋势如下。

保费融资的贷款期限一般是7-10年,所以在这个期限内的利率变化是会直接影响到保费融资的收益的。

利息计算方式

因为HIBOR的利率每天都在变动,那保费融资的利息计算方法是:按日计息,进行加总后,每月支付利息。

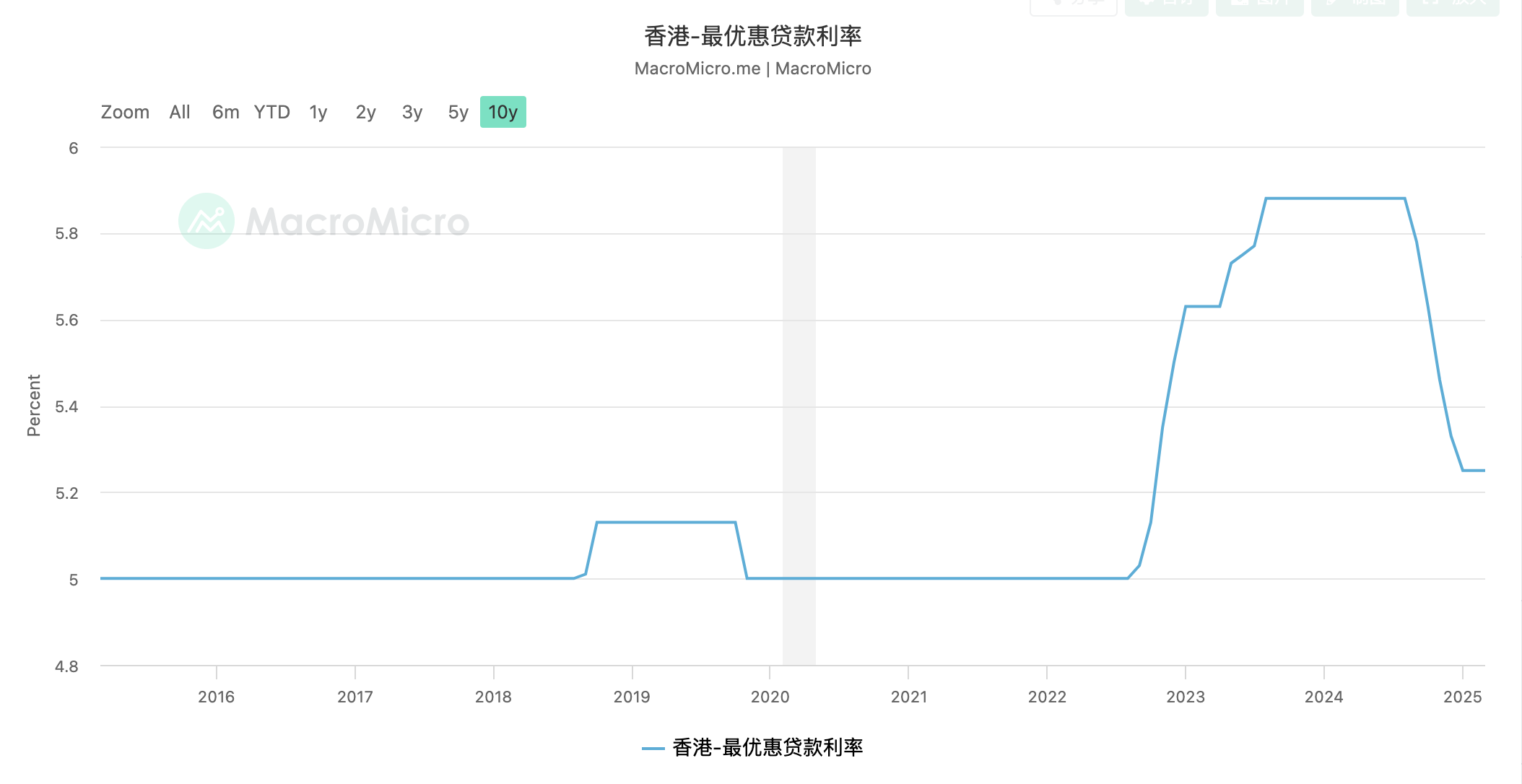

P按

P按是银行自己设定的一个Prime Rate(最优惠利率)作为基准,有港元的Prime Rate和美元的Prime Rate。

还是以港元Prime Rate为例。

每个银行的Prime Rate是自己定义,但香港银行的Prime Rate通常相差不大。比如现在,有的银行的Prime Rate是5.5%,有的可能是5.25%。Prime Rate变动也没有HIBOR那么频繁。

Prime Rate通常比HIBOR高,如果使用Prime Rate对保费融资利率定价,通常是Primate Rate, 再减去一个固定的点数。比如 P - 0.65%。

比如香港过去10年的港元Prime Rate大致如下:

封顶和封底利率

因为HIBOR和Prime Rate都是浮动的,那么有的银行可能会设置封顶利率和/或封底利率。

如果计算出来的利率高于「封顶利率」,就取「封顶利率」,这样可以保护贷款人,不致于利息成本飞到天上去。

如果计算出来的利率低于「封底利率」,就取「封底利率」,这样可以保护银行,不致于利息太少,赚不到钱。

好的融资Offer都是要抢的

每个银行的融资条款和融资利率(加点的多少)都是不一样的。

一旦某个银行给出了好的Offer,比如很低的H加点,不需要贷款手续费、不需要留置资金、可以自由的提前还款等等,都会受到大家的疯抢。

银行的额度也会很有限,一旦额度用完,就买不了了,只能等下次机会了。

保费融资收益能做到多少

做保费融资这么复杂,最后到底能做到多少收益呢?

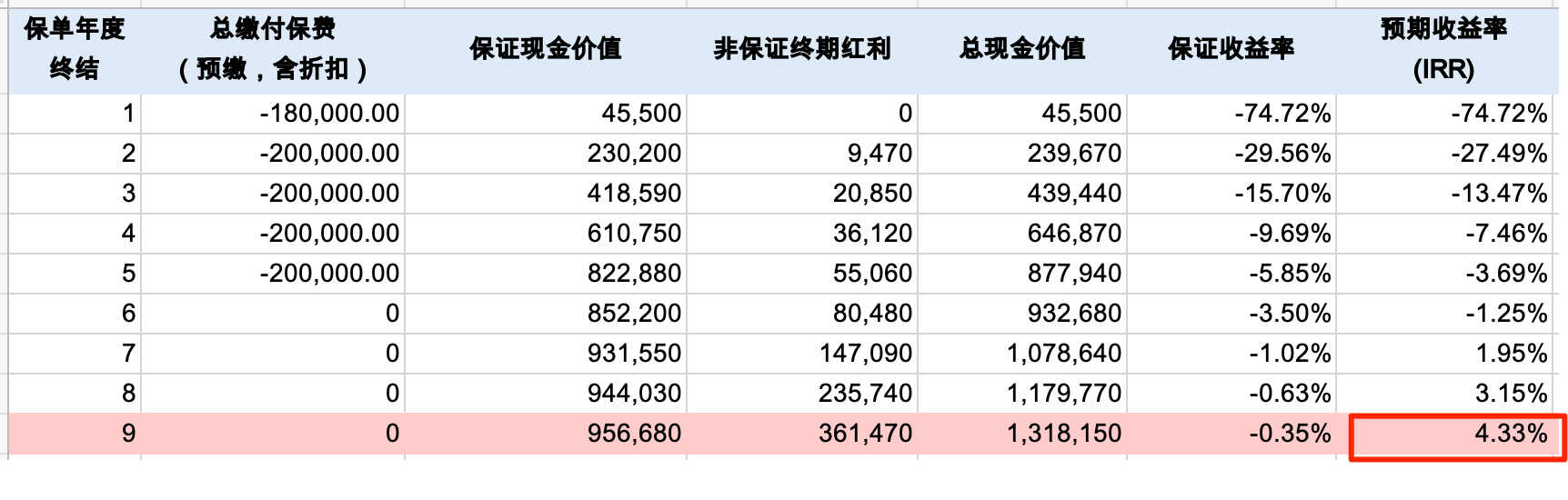

下面是一个可用于保费融资的保单,在不做融资情况下的正常演示收益。

在第9年退保的时候,IRR为4.33%。

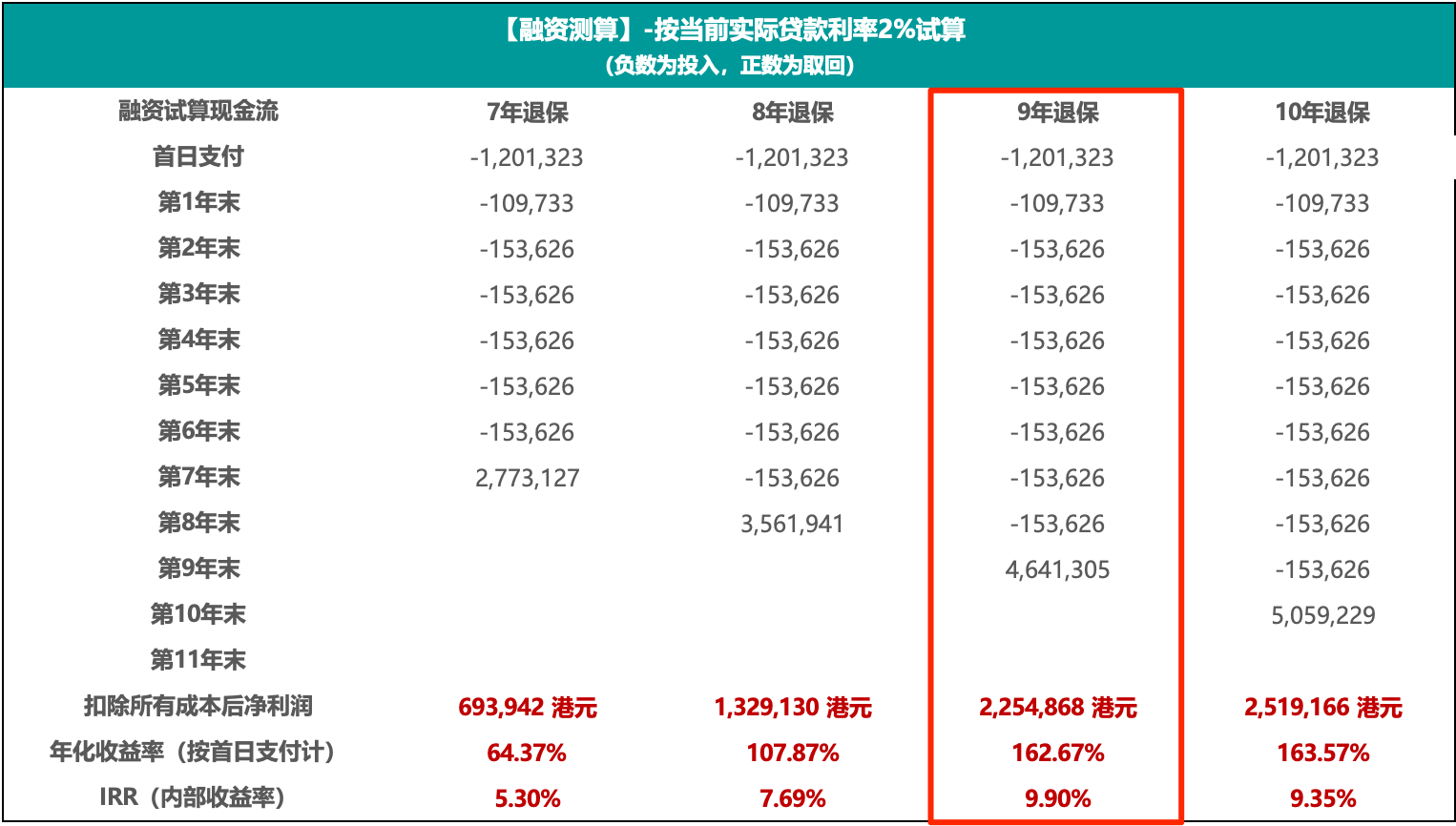

如果做保费融资,假设

- 保单实现率100%。

- 第一年融资利率2%,后续融资利率3%。

第九年退保时的IRR可以达到9.9%。

上面只是乐观情况下的测算,实际的收益受保单实现率、贷款利率变化所影响,最后能不能达到这个收益是未知的。

做保费融资流程是怎么样的

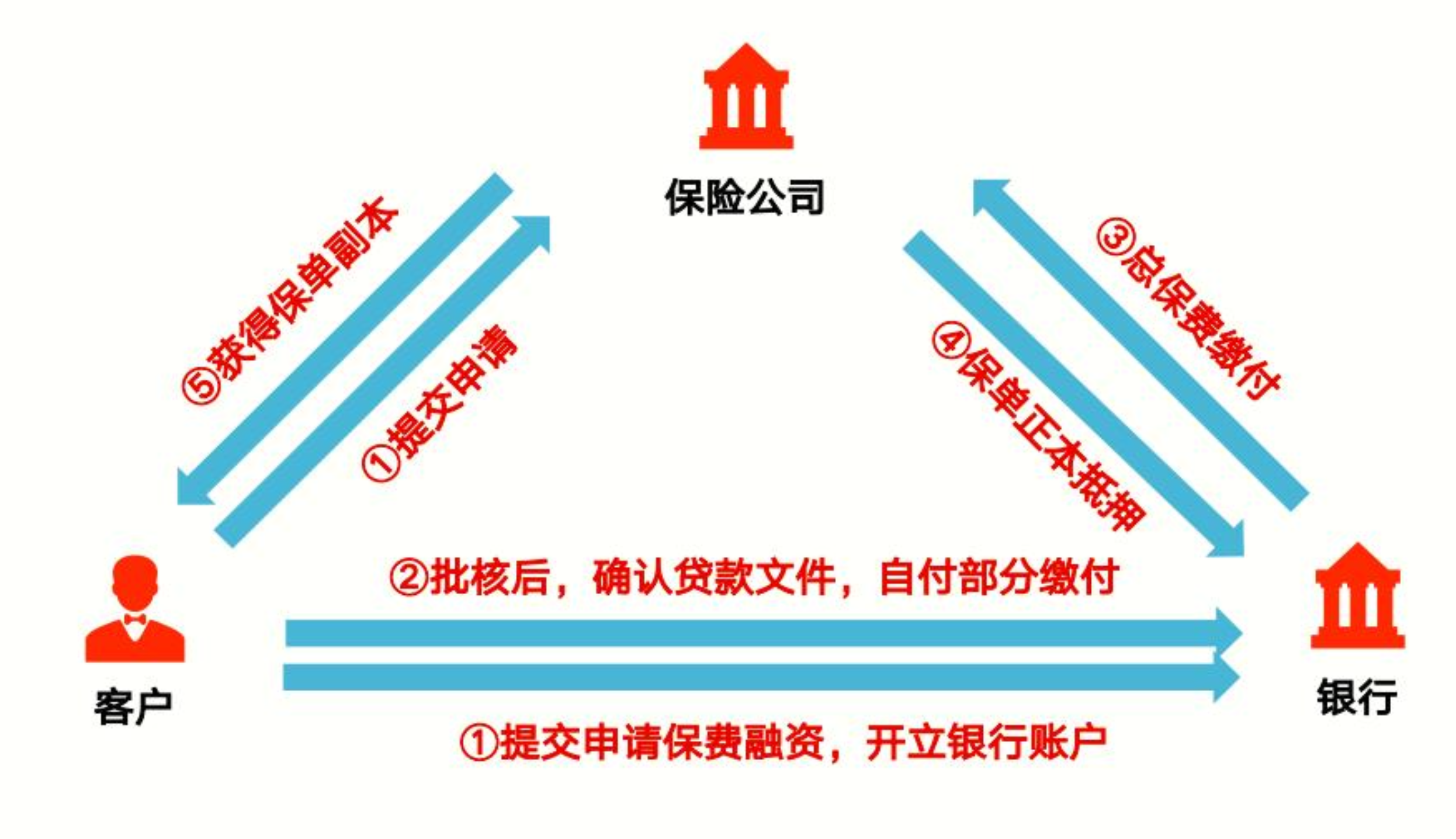

保费融资涉及到投保人、保险经纪人、保险公司、银行等多方,流程比较复杂。

一般的流程是:

- 投保人到保险公司申请保险;同步向银行申请保费融资,开立银行账户;

- 保险公司核保后, 银行审批贷款;投保人缴纳自付保费部分到银行;

- 银行将整笔保费缴付给保险公司;

- 保单生效,银行拿到保单正本做抵押;

- 投保人拿到保单副本。

具体的流程根据保险公司和银行的要求,可能会有差异。细节就要咨询你的保险经纪人了。

保单生效之后,投保人就要按银行的要求,按期支付贷款利息了。

保费融资监管文件

金管局与保监局于2020年就保险公司及持牌保险中介人(包括银行)的保费融资活动进行联合查察,并于2021年9月30日发布主要结果(只备英文版本),涵盖负担能力评估、风险披露和销售手法等方面。

金管局于2022年4月1日发出通告(暂时只备英文版本),为银行作为持牌保险中介人遵守保监局于同日发出的通告(只备英文版本)中列载的监管标准及规定,及作为保费融资贷款方提供进一步指引。

持牌保险中介人应:

- 评估客户是否有足够财政资源应付

- 非融资部分的保费,

- 保费融资贷款相关的本金和利息,及

- 保单到期前保费融资贷款方可能提出的提早还款要求;

- 评估客户会否有过度杠杆的风险,并除非有足够理据,不应向客户建议会构成该风险的保单;

- 在建议会构成过度杠杆风险的保单时,向客户清楚解释有关理据;及

- 向客户披露及解释保费融资的主要特点及风险,包括「重要资料声明书──保费融资」及使用保费融资可能涉及的其他相关条款与细则、风险及特点。

保费融资贷款方应:

- 留意任何保费融资贷款的条款及 / 或费用会否有碍客户行使冷静期权利;

- 迅速处理保险公司因客户行使冷静期权利而退回的保费,扣除保费融资贷款未偿还的金额及利息后将余额退还予客户;及

- 当过度杠杆风险存在时,在信贷评估中考虑保费融资贷款额与客户现有财务资源的比率是否属合理水平及在客户接受保费融资贷款前向客户披露该比率。

联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。