香港保险2024年统计数据

香港保监局在2025年4月25日公布了香港保险2024年的统计数据。

我带大家一起看下数据,重点看下我们常常听到的分红险的销售数据,以及每个保险公司的业绩。

香港保险的分类

按照香港《保险业条例》附表1的规定,香港保险分为一般保险(General Business)和长期保险(Long Term Business)两类。

一般保险指的是保障期通常不超过一年的保险业务,主要涵盖各种财产、意外、短期健康类保险。一共包括17类:

| 类别 | 种类 |

|---|---|

| 1 | 意外 |

| 2 | 疾病(短期) |

| 3 | 陆上车辆 |

| 4 | 铁路车辆 |

| 5 | 飞机 |

| 6 | 船舶 |

| 7 | 货运 |

| 8 | 火灾及自然力量 |

| 9 | 财产损坏 |

| 10 | 汽车方面的法律责任 |

| 11 | 飞机方面的法律责任 |

| 12 | 船舶方面的法律责任 |

| 13 | 一般法律责任 |

| 14 | 信贷 |

| 15 | 担保 |

| 16 | 杂项财务损失 |

| 17 | 法律开支 |

一般保险和和我们常说的财险(P&C)很类似,但多了一些短期的医疗险。

长期保险指的是保障期通常超过一年、具有储蓄、投资或复利成分的保险业务。一共分为9类:

| 类别 | 种类 |

|---|---|

| A | 人寿及年金 |

| B | 婚姻及出生 |

| C | 相连长期 |

| D | 永久健康 |

| E | 联合养老保险 |

| F | 资本赎回 |

| G | 退休计划管理第I类 |

| H | 退休计划管理第II类 |

| I | 退休计划管理第III类 |

我们今天主要看长期保险的数据。

长期保险的整体数据

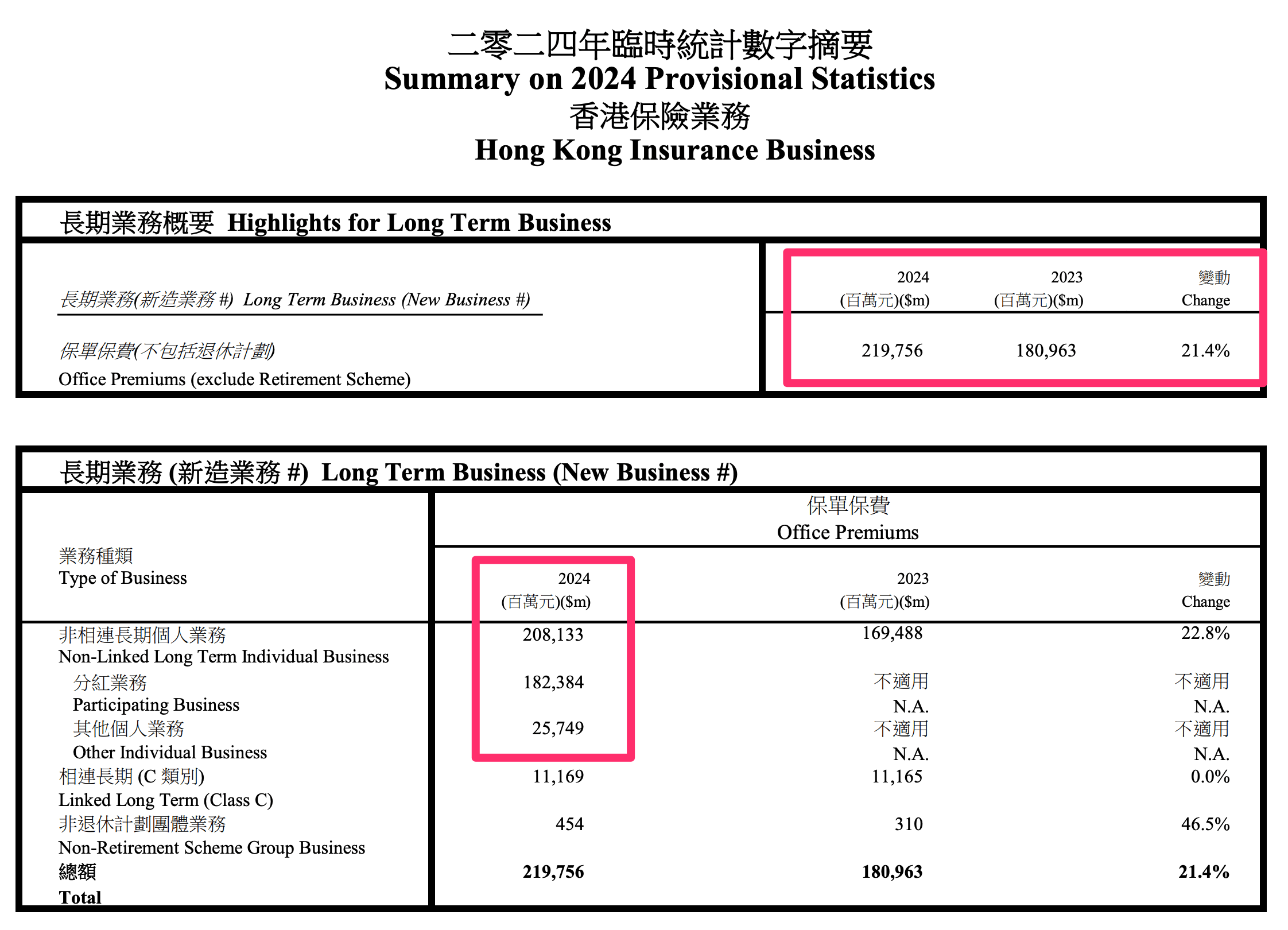

长期业务(不包括退休计划业务)的新单保费为2,198亿港元,增长上升21.4%。

其中相连个人业务(即投连险)的保费是112亿港元,同比持平。

非相连个人业务的的保费是2,081亿港元,增长了22.8%。

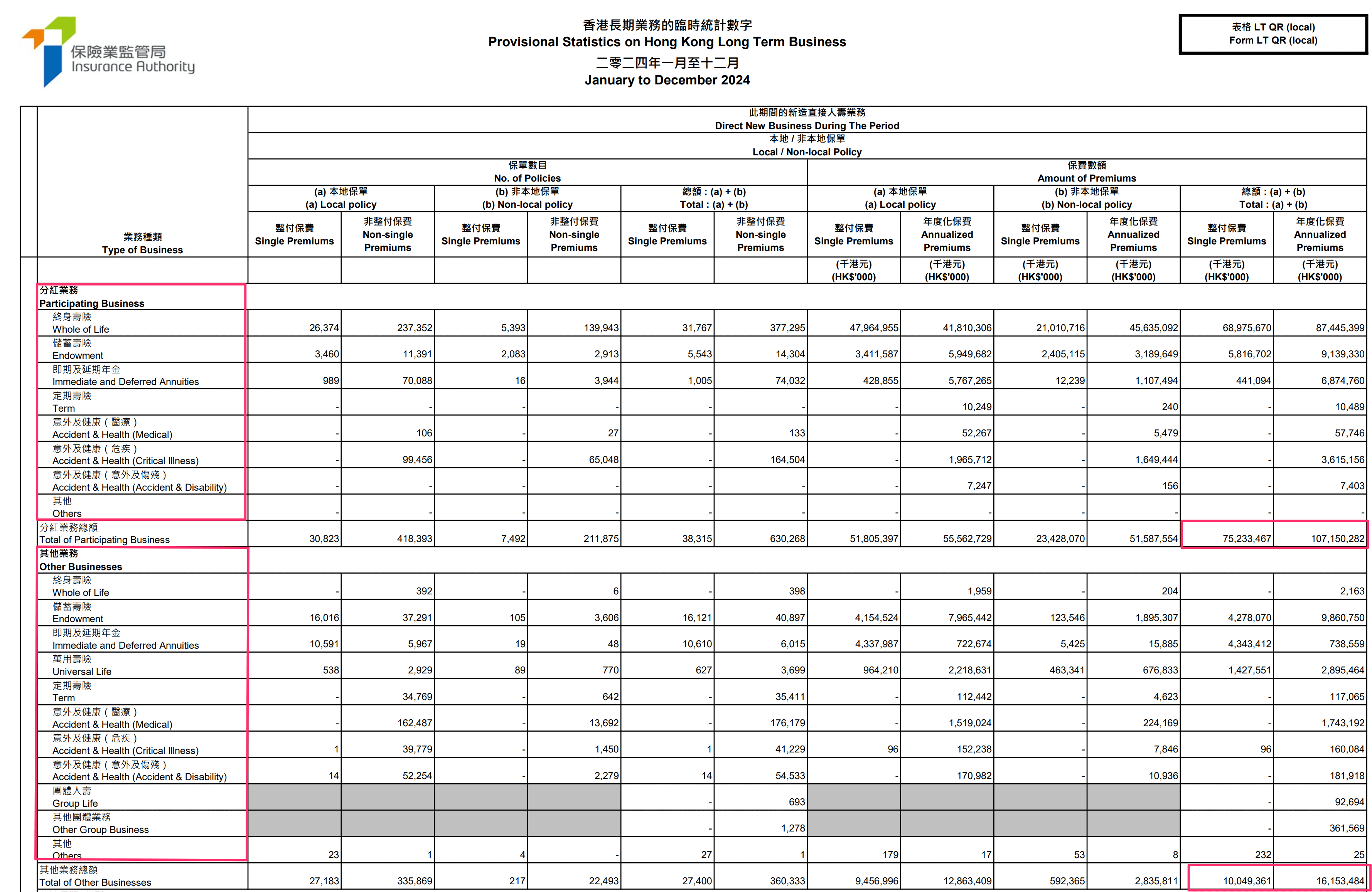

其中又细分为分红业务的1,824亿港元和其他业务的257亿港元;

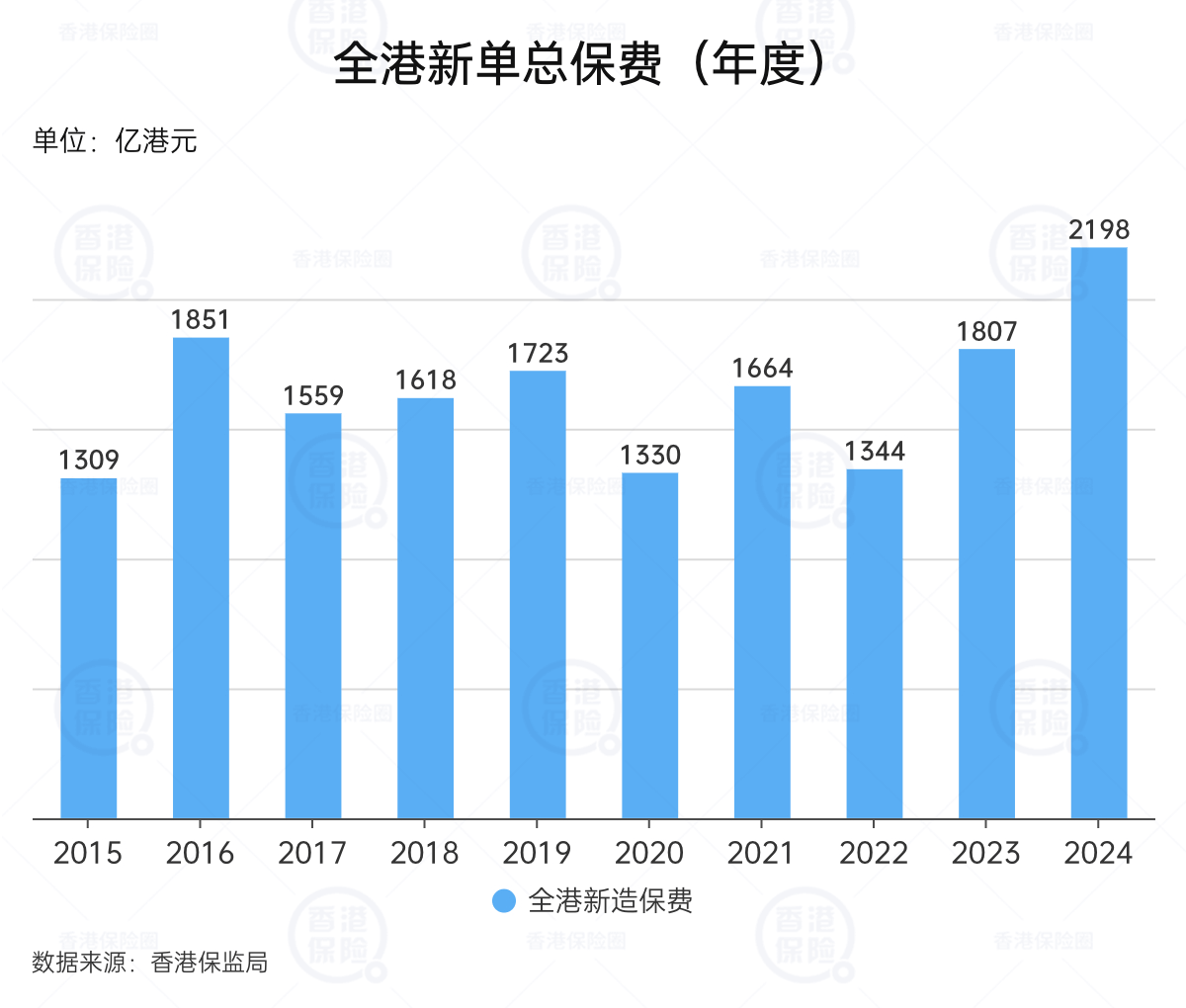

从历史上看,2024年香港新单总保费,是创了历史新高!

很多保险类型,比如终身寿险、储蓄寿险、定期寿险、年金险、医疗和重疾险,都是可以选择带分红成分(participating),或者不带分红成分的(non-par)。

但目前香港卖的还是带分红成分保险居多,分红业务保费占整个非相连个人业务保费的比例是87.6%。

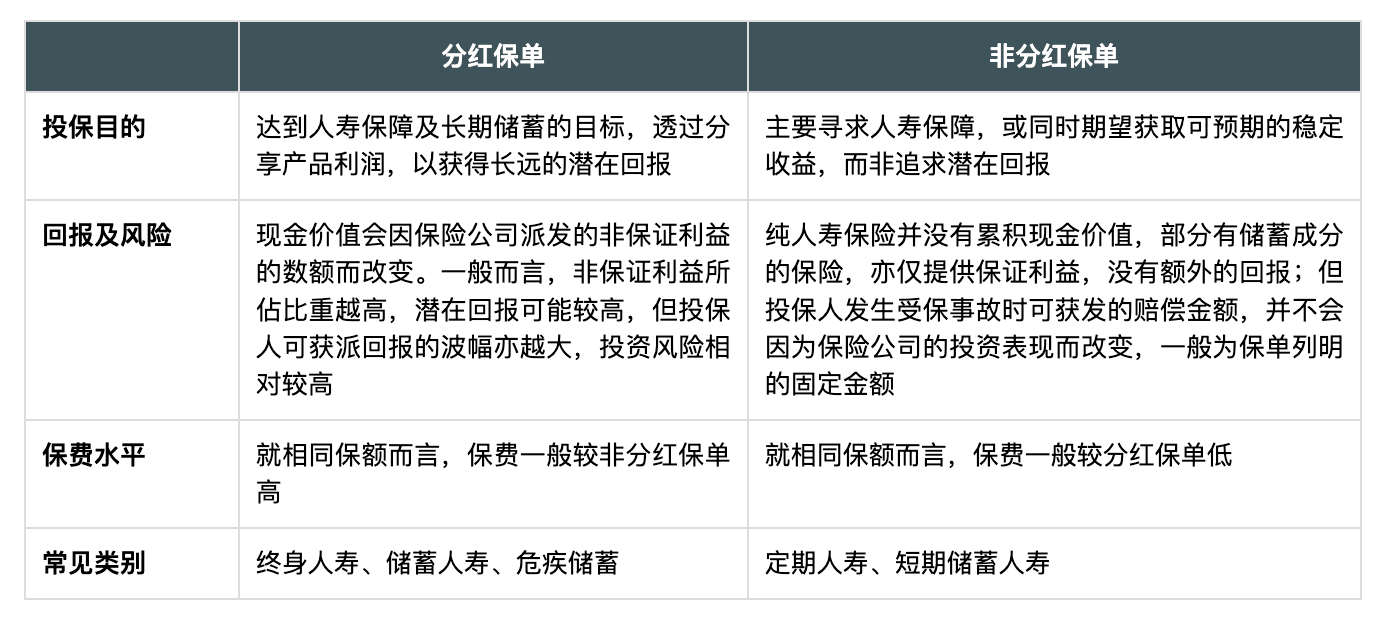

分红保单和非分红保单的主要区别是:

内地访客的数据

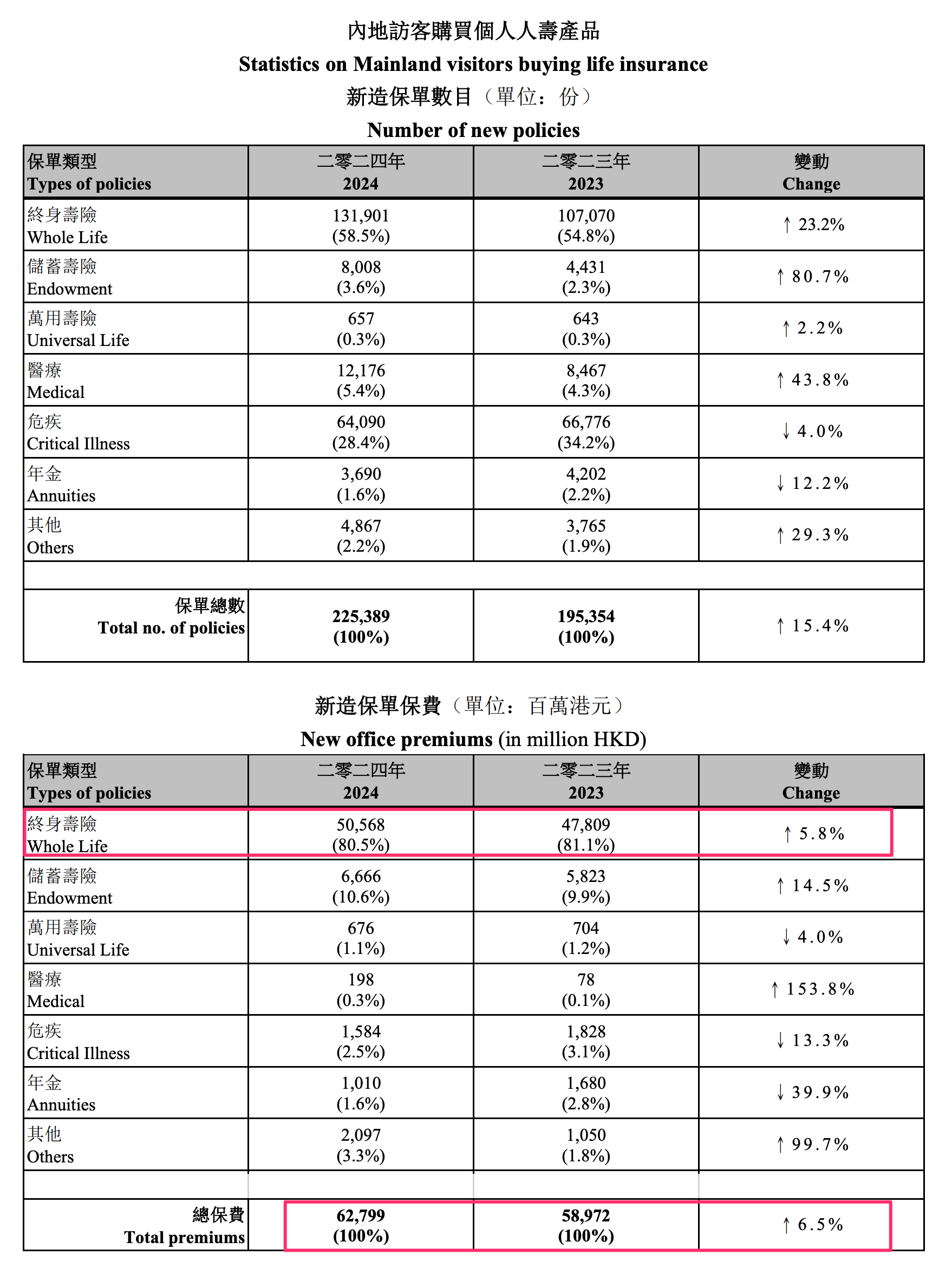

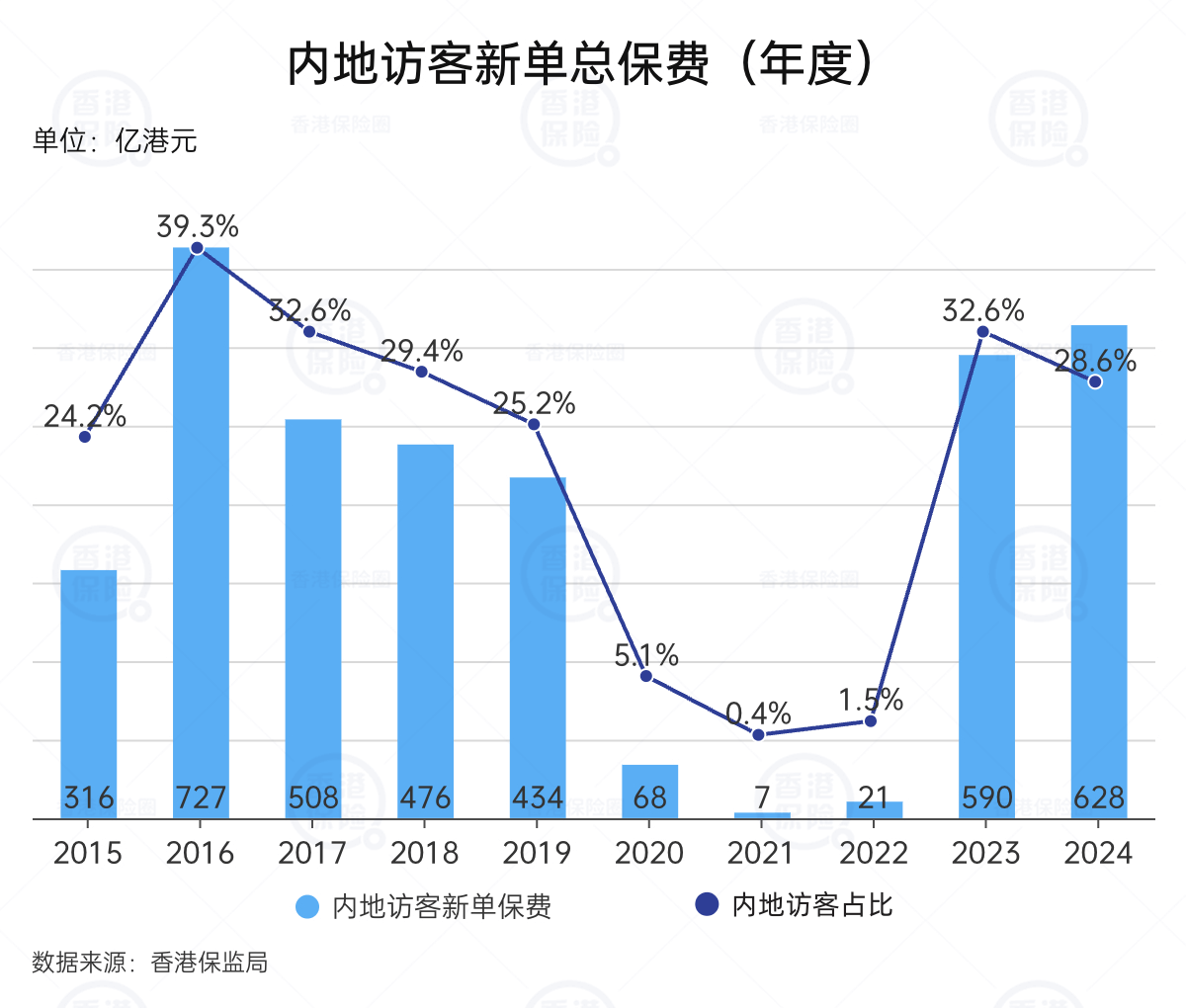

2024年内地访客的新单保费为$628亿,同比增6.5%,占个人业务总新造保单保费28.6%。

以新单保费计算,内地访客买的最多的是终身寿险,占内地访客所有保费的80.5%;其次是储蓄寿险,占保费的10.6%。

从历史上看,除去疫情封关的几年,内地访客的保费占比都是25%-40%之间。

香港长期业务新单总保费的2,198亿港元中

- 本地客户保费为1,385亿港币,占比63%;

- 非本地客户(含内地访客)保费808亿,占比36.8%;

- 团体业务保费5亿,占比0.2%。

那么,再细拆出内地访客的比例就是:

- 本地客户保费为1,385亿港币,占比63%;

- 内地访客保费为628亿港币,占比28.6%;

- 其他非内地访客保费180亿港币,占比8.2%;

- 团体业务保费5亿港币,占比0.2%。

香港这么大地,本地客户一年都能买接近1400亿港币的保单,香港客户对保险是真爱啊。

保险公司销售数据排行

我们再看下各个保险公司的销售数据排行。

![]() 以个人新单业务总保费计算的排名如上。

以个人新单业务总保费计算的排名如上。

总保费排名前5的保险公司为: 汇丰人寿、友邦、恒生保险、宏利、保诚。

![]()

以个人新单业务分红险保费计算的排名如上。

分红险保费排名前5的保险公司为: 汇丰人寿、恒生保险、友邦、宏利、保诚。

![]()

以个人新单业务投连险保费计算的排名如上。

投连险保费排名前5的保险公司为: 友邦、宏利、安盛、保诚、恒安标准人寿。

联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。