保费融资贷款利率,选H+ 还是P- ?

今年是保费融资大年,出了好几个优惠很大、预期收益很高的保费融资Offer。

「保费融资」的本质是赚息差,即美元保单的高收益与港元融资低利率之间的利息差。

美元保单的收益基本上是比较稳定,但港元融资利率是浮动的。所以港元融资利率怎么定,未来会怎么变,是我们做保费融资关注的重点。

在香港,港元贷款有2种利率计算方式,一种叫「H按」,即H+;另一种叫「P按」,即P-。

什么是「H按」?

「H」指的是「HIBOR」,即 Hong Kong Interbank Offered Rate,香港银行同业拆息利率。

H是每天都在变化的,香港银行公会在每个工作日的上午11点15分,在网站上公布8个时间期限的利率。

8个期限分别是:隔夜、1周、2周、1月、2月、3月、6月、12月。

我们的「H按」贷款,是在1月期H上,再加一个固定的基点,比如 H + 0.8%, H + 1%, H + 1.2%等。

走「H按」的话,因为H都是统一的,就只关注加点多少就行了。

什么是「P按」?

「P」指的是Prime Rate,中文名叫「最优贷款利率」,是香港的银行根据自己的资金成本,设定的一个贷款利率基准。

因为P是银行自己定的,所以不同银行的P是不一样的,在香港有「细P」和「大P」之分。

像汇丰、恒生、中银,因为资金雄厚,所以P一般比较低,称之为「细P」。

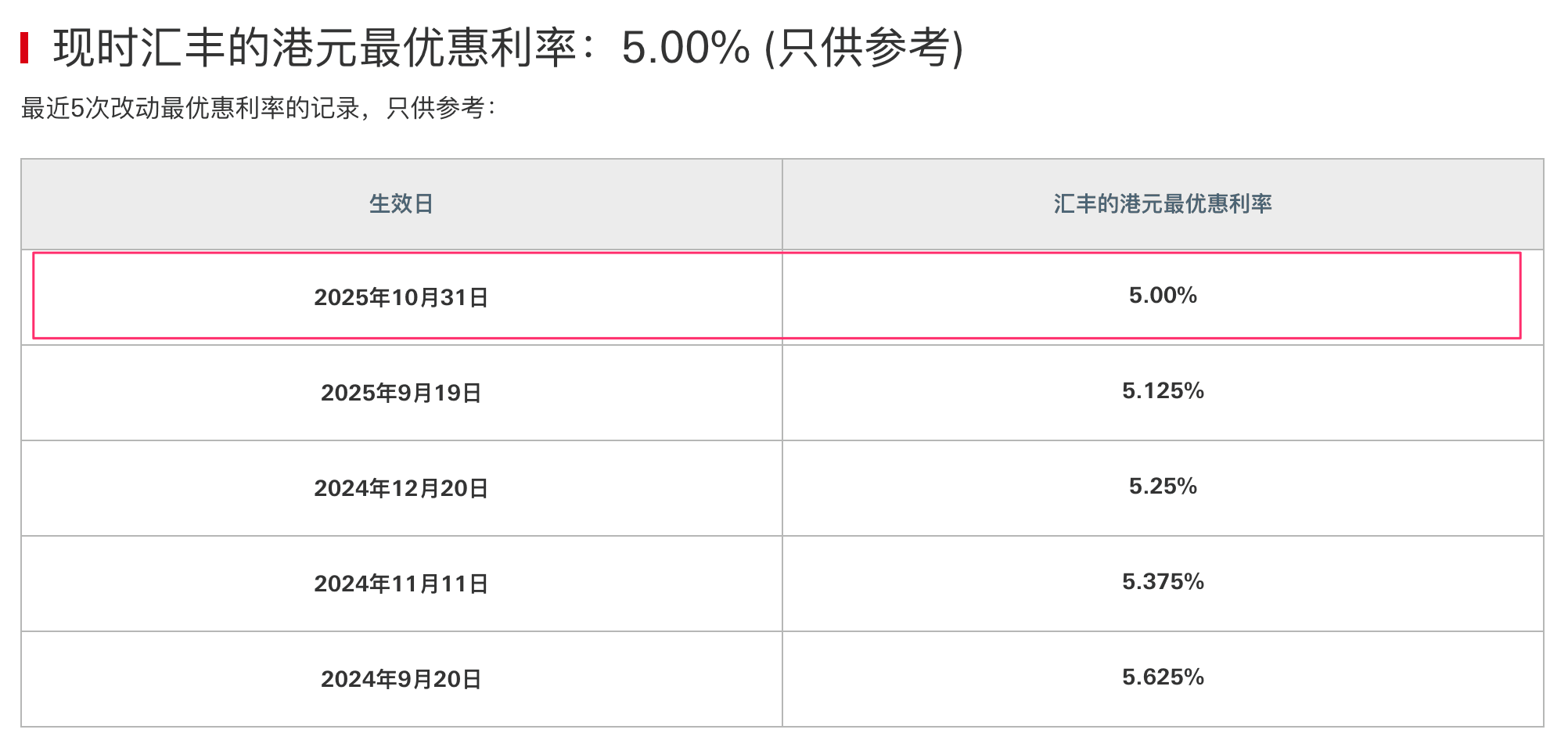

目前这几家银行的Prime Rate都是 5%。

而香港大部分其他银行的Prime Rate都会高一些,称之为「大P」。

目前「大P」普遍是5.25%,也有更高一些的,比如星展银行和建银亚洲是5.375%,蚂蚁银行是5.5%。

大部分银行的Prime Rate都会在网站上公布,大家可以搜一下。比如下面就是汇丰公布Prime Rate的页面。

贷款如果走「P按」,一般是P,减去一个固定的基点,比如P - 1.5%, P - 1.7%等等。

如果走「P按」,那既要关注P是多少,是「细P」还是「大P」?也看减点多少,综合来判断贷款条件好不好。

做保费融资时,即使贷款利率是「H按」,但因为H的波动比较大,最好再加一个「P按」做封顶,这个时候,所以我们要同时关注H和P才行。

H 和 P 之间的区别?

讨论港元 H 和P 的差异之前,我们必须要先讨论美元的利率。

因为港元和美元是「联系汇率」,美元兑港元会在 7.75 ~ 7.85之间窄幅波动。所以港元的利率,是会跟随美元的利率,受美联储的的政策影响。

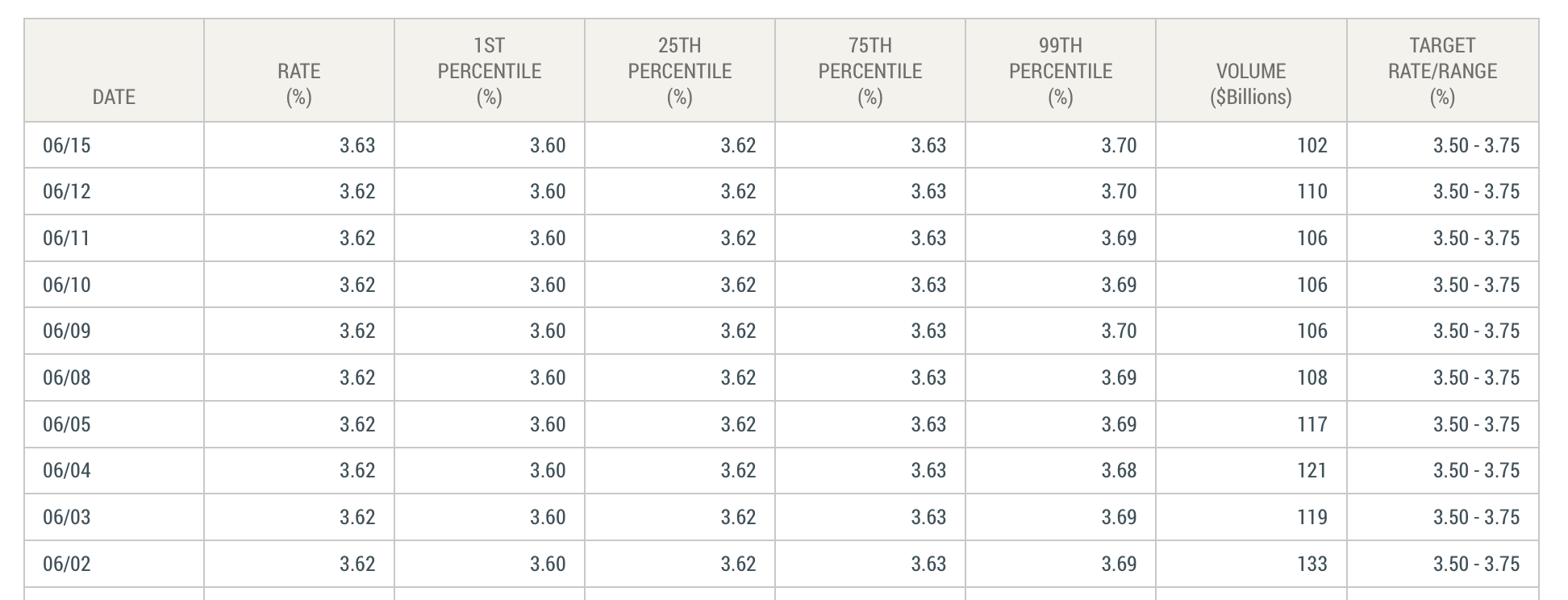

美元的利率要看「美国联邦基金有效利率(Effective Federal Funds Rate, EFFR)」。

EFFR是美国商业银行和金融机构之间的隔夜拆借利率,是美联储利率政策要盯住的一个利率。

美联储(FOMC, 联邦公开市场委员会)每次开会,都会制定一个联邦基准利率目标区间,比如目前是 3.50% - 3.75%区间。

然后美联储再通过公开市场操作,将EFFR控制在这个区间内,目前EFFR就是在3.62%、3.63%附近窄幅波动。

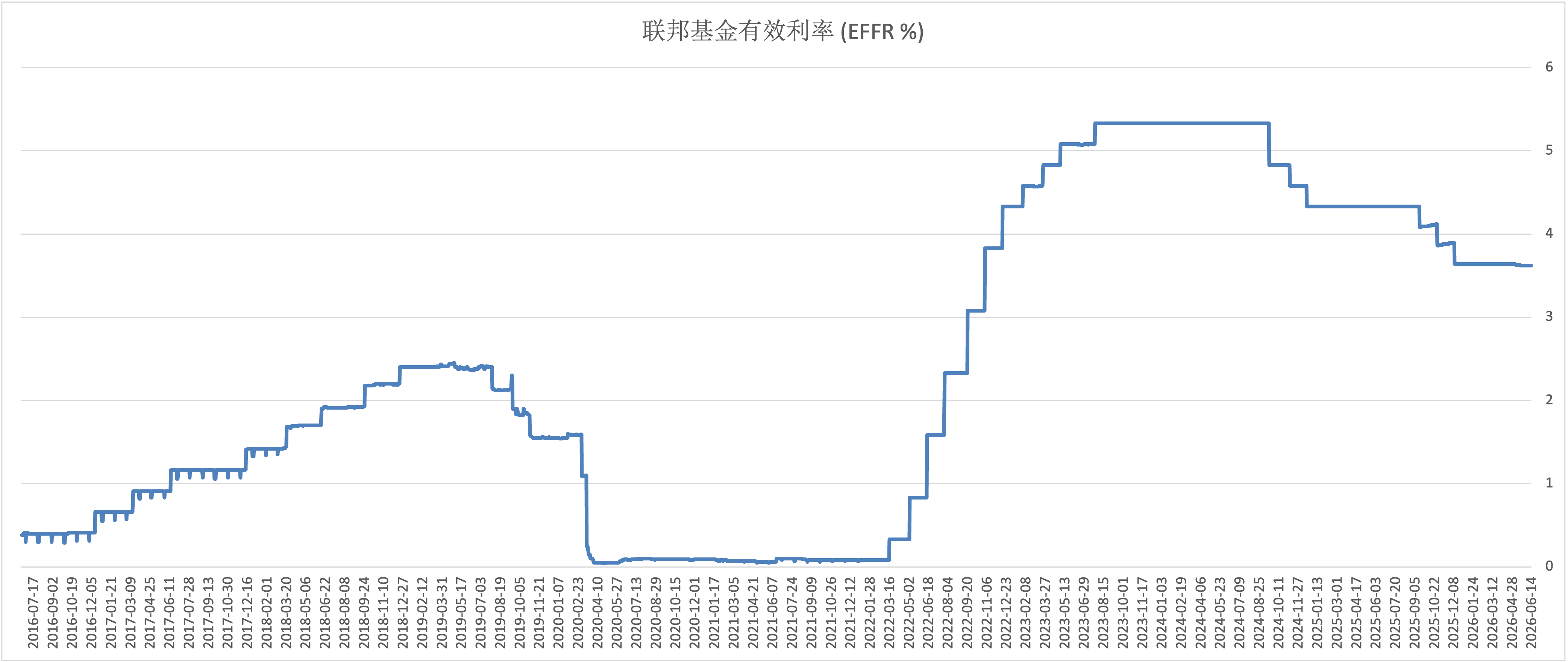

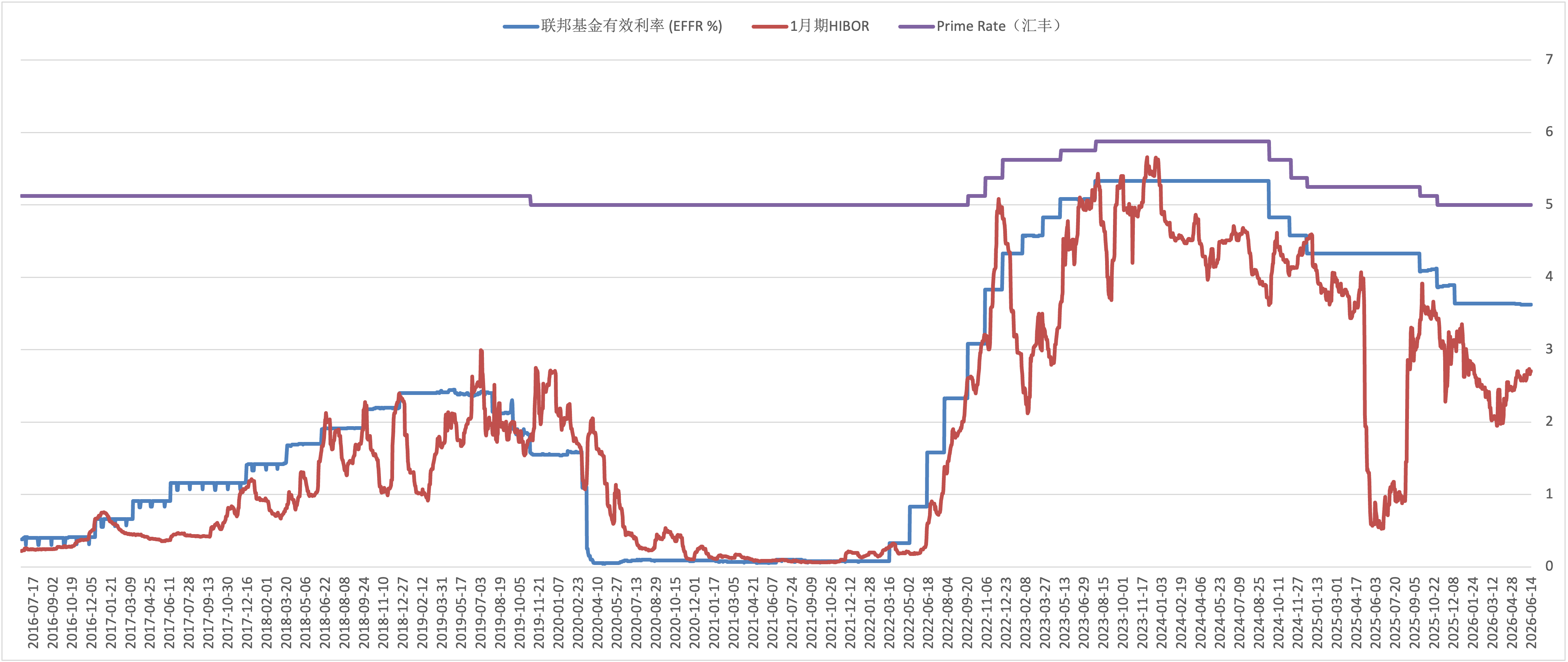

我们看下过去10年,EFFR的变动趋势。

美国联邦基金有效利率在过去10年有这几个阶段

- 2016到2018年底的逐步加息。

- 2019年到2020年为应对疫情的快速降息。

- 2020年到2022年维持在低息。

- 2022年到2023年应对通胀的快速加息。

- 2023年到2024年维持高息。

- 2024年下半年到现在的缓慢降息。

在这10年期间,EFFR最低接近0,最高到过5.33%。

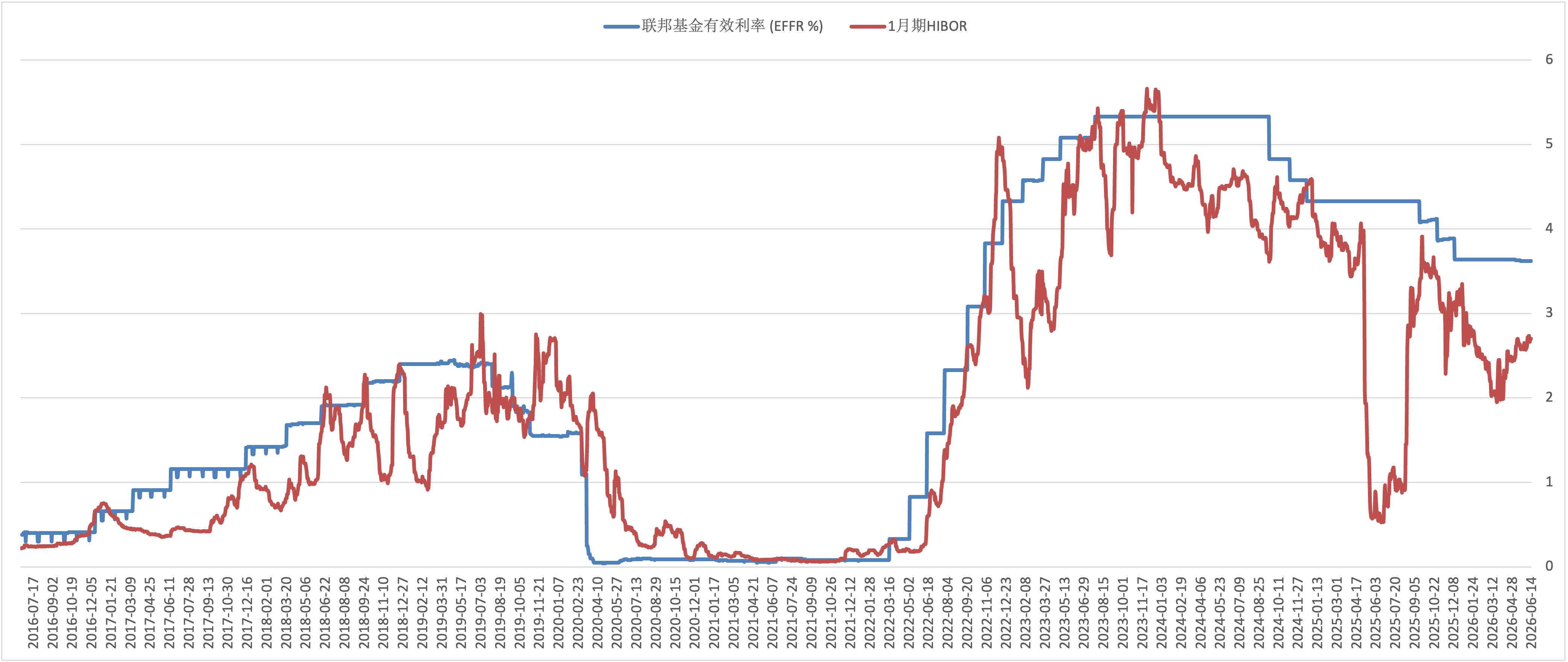

我们再比较下美元EFFR利率和港元1月期HIBOR利率之间的关系。

美元的EFFR利率,美联储会通过公开市场操作将其稳定在一个区间。

但香港金管局仅仅控制港元和美元的汇率在一个固定的区间,并不会主动控制港元的利率,只会通过控制汇率的方式间接影响利率。

所以港元的HIBOR利率,虽然在大的趋势上是跟随美元利率,但也会因为港元的流动性和香港本地的经济环境有比较大的波动。而且在大部分情况下,港元HIBOR利率是低于美元EFFR利率的(这就是保费融资息差的来源)。

我们将汇丰的「细P」加到图里比较一下。

可以看到港元P,就像一个大帽子,盖在了美元EFFR利率和港元HIBOR利率之上。

- 在美元、港元利率很低,接近0的时候,港元Prime Rate也只降到了5%。

- 在美元利率最高到5.33%的时候,港元Prime Rate也仅仅上调到5.88%。

所以,银行的港元Prime Rate利率是非常稳定的。

通过上面的图表可以看到:

1、「P按」融资利率就会相对稳定。

好处是:我们的每个月的还款利息相对固定,最后的收益波动区间也相对好预测。

缺点是:即使后续美元大幅降息,因为银行的P也不会降太多,所以「P按」的融资利息也不会降太多。

2、「H按」融资利率波动就大了。

缺点是:H每天都在变动,而且有时候波动还挺大,会导致每个月的还款利息不确定,需要做好资金规划。

优点是:如果后续美元大幅降息,H也可以降到很低,这样我们每个月的利息也会降低很多,可以增加保费融资最后的收益。

所以,「P按」会比较稳,「H按」在降息周期会比较有利。

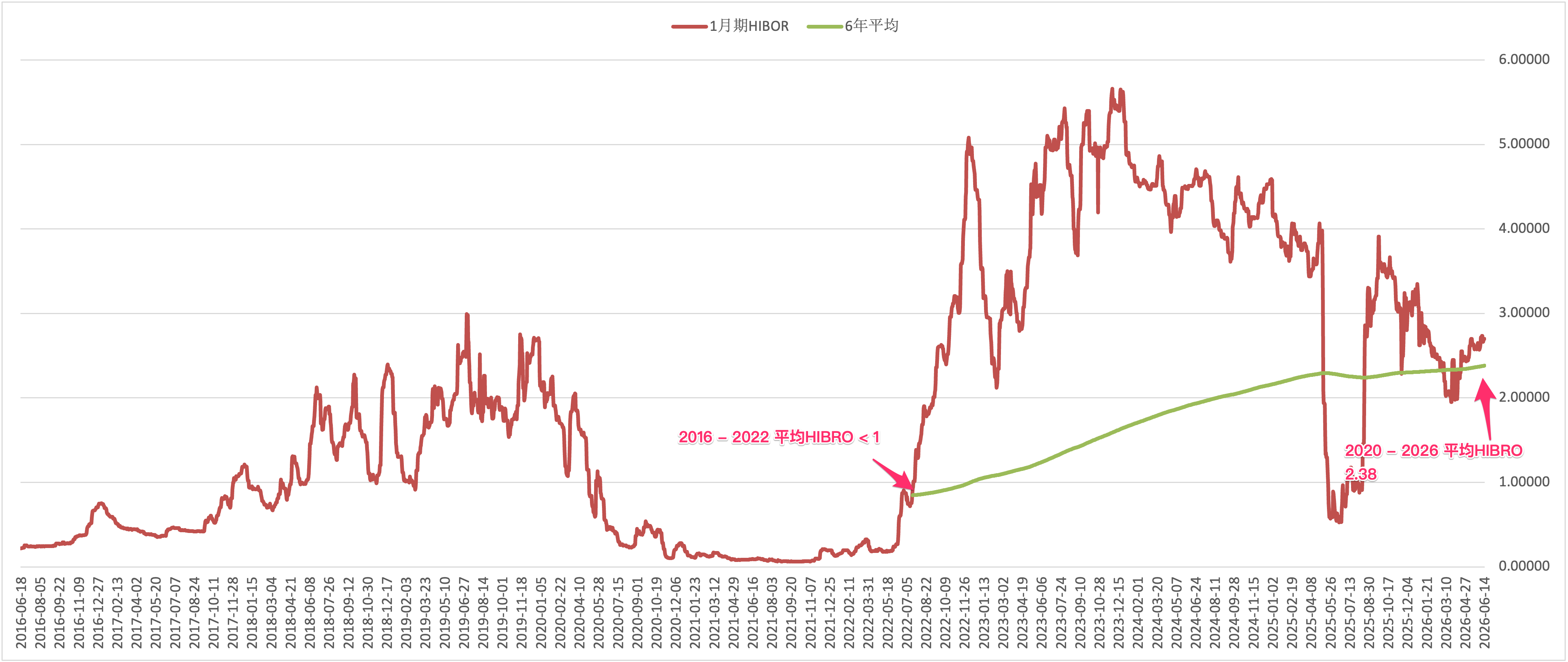

一个保费融资周期的平均H会是多少?

我们保费融资的持有期是5-8年,所以,H每日的波动,并不是最重要的,重要的是我们在整个持有期内,承担的平均利率是多少?

我对过去的10年的1月期HIBOR利率,做了一个6年的均线。来看下,如果过去买了一份保费融资,持有了6年后,平均下来承担的利率是多少。

2016 - 2022

如果我们在2016年6月购买了保费融资,持有6年,即到2022年6月,承担的平均HIBOR在1%以下。

因为这个时期,我们经历了2020年到2022年的低利率,但并没有开始承担2022年下半年开始的加息,是非常理想的情况。

2020 - 2026

如果我们是在2020年6月购买了2.保费融资,持有6年,即到2026年的6月,承担的平均HIBOR是在2.38%左右。

在2020-2026这个周期内,我们既经历了2020-2022的低息阶段,又经历了2022到现在持续高息阶段。

但即使在这个周期内2/3的时间都是高息阶段,但平均HIBOR也只有2.38%。 如果我们的保费融资利率是H + 0.8%,那承担的利率也才3.18%。按我们现在优秀的保费融资Offer算,也是能达到复利10%的收益的。

2026 - 2032

如果我们现在2026年买了保费融资,6年就是要到2032年。

高利率阶段已经从2022到现在4年了,不管是经济周期角度,还是从经济发展需要角度,这个利率是无法长期维持高位的。

在我们后续6年多的持有周期内,我认为也会出现低利率时期,这样我们走「H按」保费融资的朋友,在低利率时期,就可以减少利息支出,提高下最终收益了。

如果对保费融资感兴趣的朋友,可以扫描微信加到我的保险群,这样当好产品有额度释放的时候,能及时通知到大家。

联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。