VIX指数及期货、期权、ETF/ETN介绍

什么是VIX指数

VIX指数的全称是「Cboe Volatility Index」,是芝加哥期权交易所(Cboe)在1993年推出的,用于衡量市场情绪的一个指数。

因为在市场动荡、不稳定的时候,VIX指数会升高,所以也被称为「恐慌指数」。

从计算规则上看,VIX实际上是标普500指数(SPX)未来30天的「隐含波动率」,所以VIX也叫「标普500波动率指数」。

那什么又是「隐含波动率」呢?

隐含波动率(Implied Volatility)是根据某一标的市场上的期权价格,通过数据公式反推出来的波动率数值,代表了期权市场的参与者,认为标的在未来一段时间内可能的波动范围。

对于VIX来说呢

- 标的就是「标普500指数」;

- 期权价格就是取的「标普500指数期权」的价格;

- 未来一段时间,就是「30天」。

那具体怎么计算的呢?

1、首先选取到期日在23至37天之间的标普500指数(SPX)看涨期权和看跌期权,只包括虚值期权,剔除一些流动性差、报价异常的期权,最后通常包含 100 多个看跌期权和看涨期权。

2、然后对这些期权,按照公式进行加权计算出隐含方差(波动率的平方)

具体公式太复杂,这里不做详细讨论。

3、最后取平方根并乘以 100 得到 VIX指数的数值了

将计算得到的隐含方差开平方得到隐含波动率,乘以100,换成百分比形式,换算成标准差(波动率),即VIX的数值:

怎么解读VIX指数

上面的计算公式很复杂,我们其实不用怎么关心,只要知道VIX的数值,代表什么含义就行了。

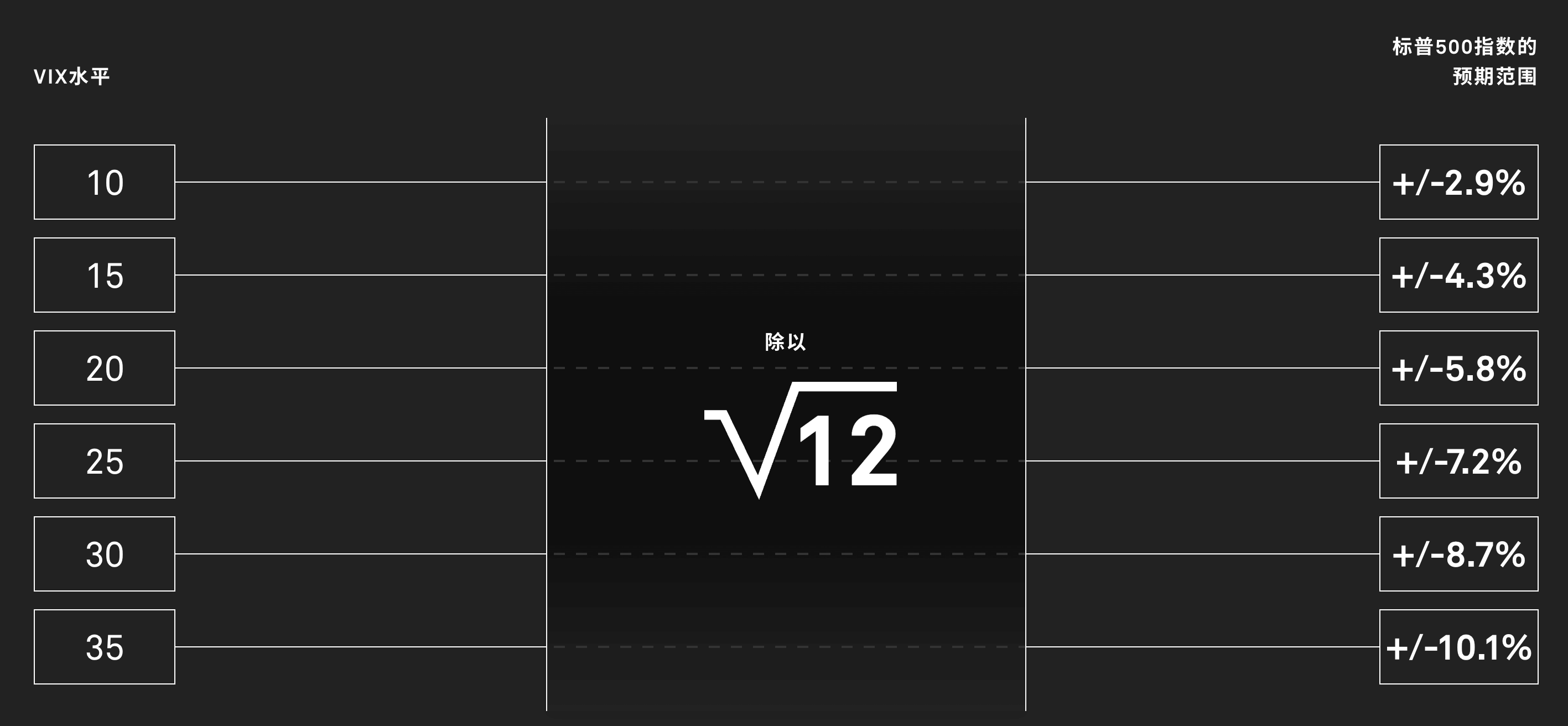

假设,当前的VIX数值是「15」。

它代表了:

1、市场(标普500指数期权的交易者)预计,标普500指数在未来30天的「年化波动率」为15%。

2、折算成未来30天,标普500指数的波动幅度为:

总结下来就是,市场认为有68.27%的概率(一个标准差),未来30天标普500指数涨幅会在 -4.33% ~ 4.33% 之间波动。

这里列出一组VIX水平和标普500指数预期波动幅度的对应关系,以供参考。

VIX与市场情绪

VIX通常在市场动荡或经济衰退时升高。在股价上涨,没有出现剧烈波动时,下滑或稳定在较低水平。

也就是,VIX通常与股价表现负相关。

- VIX在20以下,代表市场比较平静。

- VIX在20到30之间,代表市场开始有些波澜。

- VIX在30以上,代表市场开始恐慌。

举例说明:

- 2008年11月,金融危机爆发,VIX达到历史高位80.86;

- 2020年3月,新冠爆发时,VIX又创历史新高,到82.69;

- 最近的一次,2025年4月,特朗普出关税政策时,VIX最高到52。

在大部分情况下,VIX会在13~25之间波动,均值约为19.5,中位值为17.5%。

怎么交易VIX

VIX指数本身是不能投资或者交易的,但可以使用与VIX相关的产品来进行「波动率交易」,下面列出一些产品可供选择。

- VIX期货

- VIX期权

- 挂钩VIX期货的ETF和ETN产品。

这里要注意的是,

1、VIX期货的波动,通常比VIX波动小。

2、VIX期货和VIX期权的结算,并不是直接以VIX指数为基准的,而是有个单独的「标普500波动率结算指数(VIX Settlement Index)」,代码是「VRO」。所有到期的VIX期货和期权合约都以VRO进行现金交割结算。

然后,市场上还有通过「持有和滚动VIX短期期货合约」来追踪波动率指数的ETF。这里也介绍一些:

| 代码 | 名称 | 杠杆 | 方向 |

|---|---|---|---|

| VXX | iPath 标普500短期期货恐慌指数ETN | 1倍 | 做多波动率 |

| VIXY | ProShares 短期期货恐慌指数ETF | 1倍 | 做多波动率 |

| UVXY | ProShares 1.5倍做多短期期货恐慌指数ETF | 1.5~2倍 | 杠杆做多波动率 |

| UVIX | 2倍做多恐慌指数期货ETF | 2倍 | 杠杆做多波动率 |

| SVXY | ProShares 做空波动率指数短期期货ETF | -1倍 | 做空波动率 |

| SVIX | 1倍做空短期期货恐慌指数ETF | -1倍 | 做空波动率 |

以上产品只适合有明确短期波动率交易需求或对冲需求的投资者,不适合长期持有。