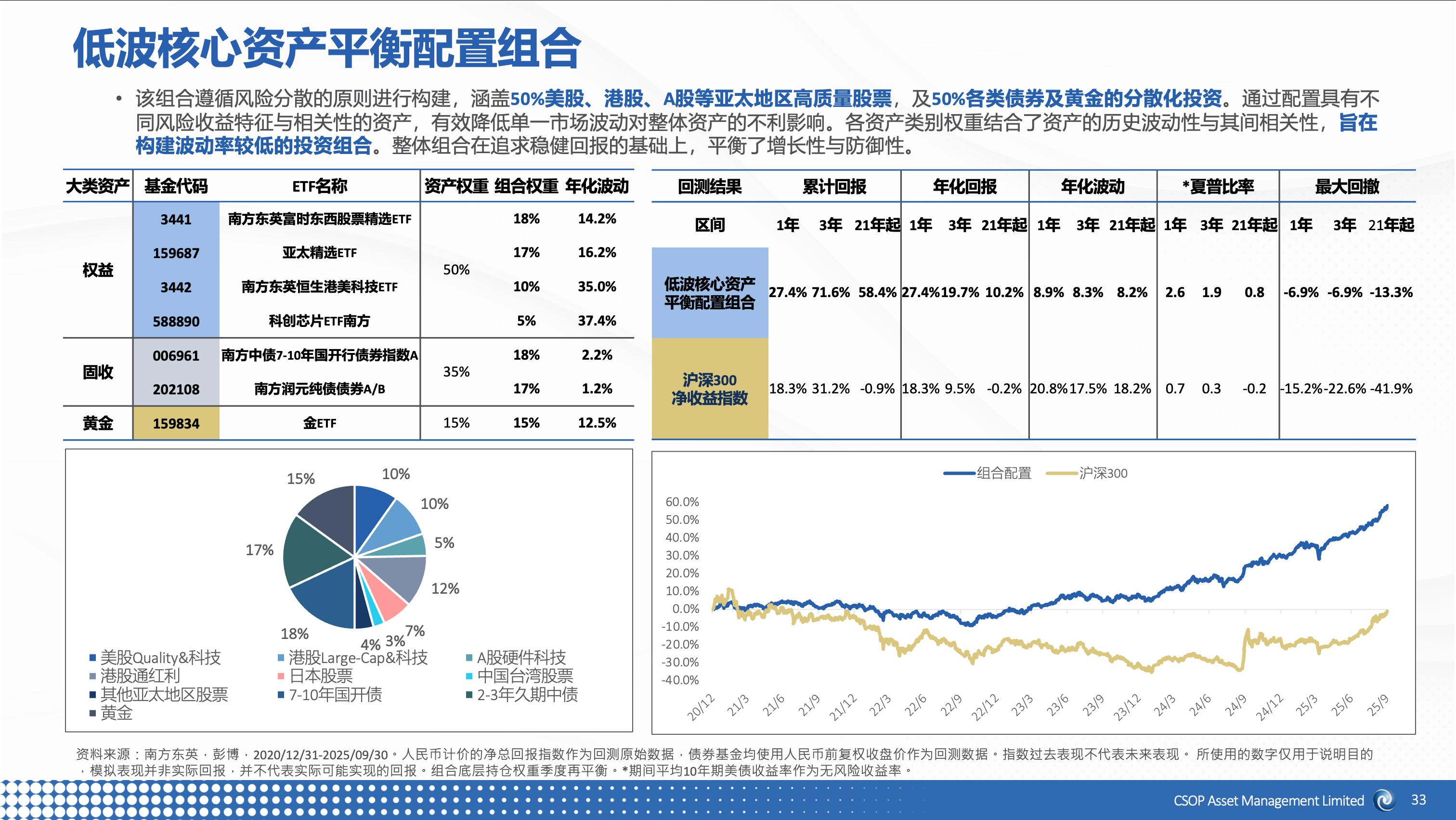

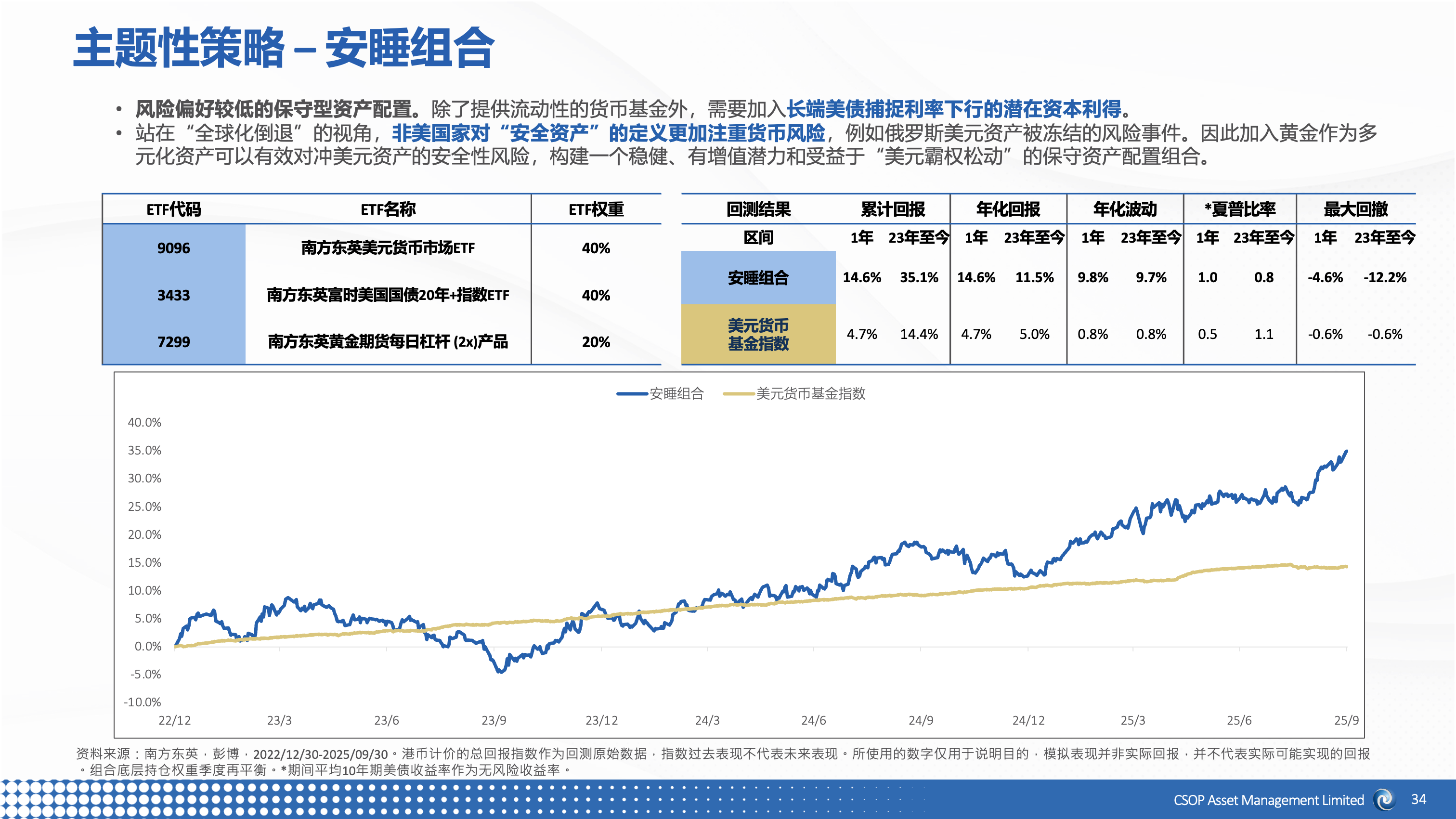

Appearance

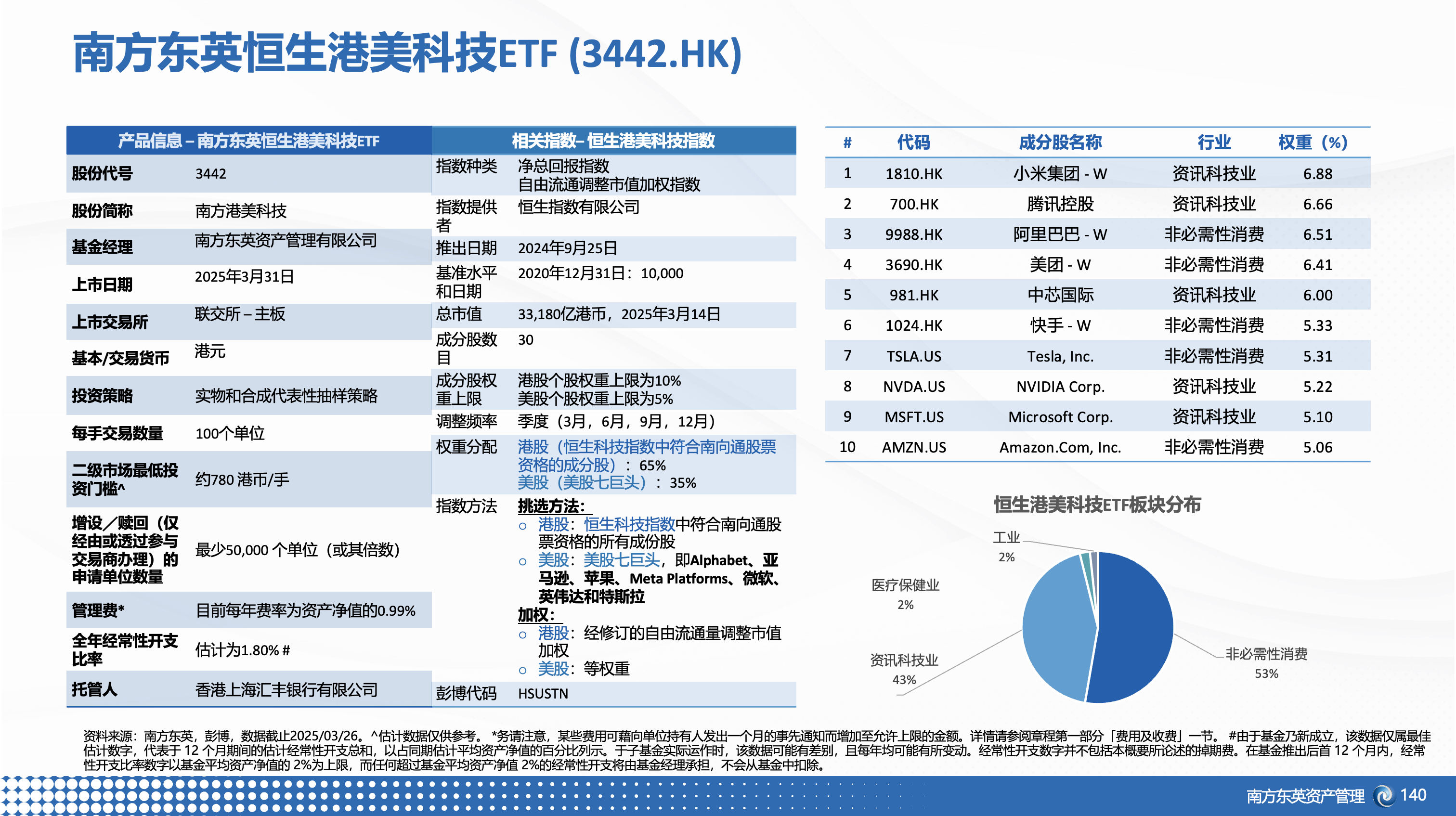

南方东英恒生港美科技ETF(3441.HK)

长期投资框架和组合

标普500指数按照各类PE估值体系持续处于互联网泡沫后的历史高位;按照其他指标如巴菲特指标、PS、PB等各项估值均创下历史新高。

美债正在经历240年来的第三次大熊市;无纪律的财政行为一方面使得传统的经济周期性减弱,另一方面使得财政的可信度变低;期待丰厚资本利得的投资人一次又一次变得失望,固定收益类产品回归本源。

轻全局,重细分;资本市场的进化,叠加爆炸的信息量,α的时代已经过去,β时代刚刚开启,未来属于各种主题ETF;

AI尚未能接过互联网的接力棒,全球地缘格局变化,未来相当长一段时间全球地缘政治会处于较不稳定的状态;

降低短期收益预期,择时和仓位管理会带来长期超额收益;Trump任内政策不确定性变大,同时给资本市场带来不确定性,自上而下的交易机会变多;配置型投资人需要学会变通和仓位管理;

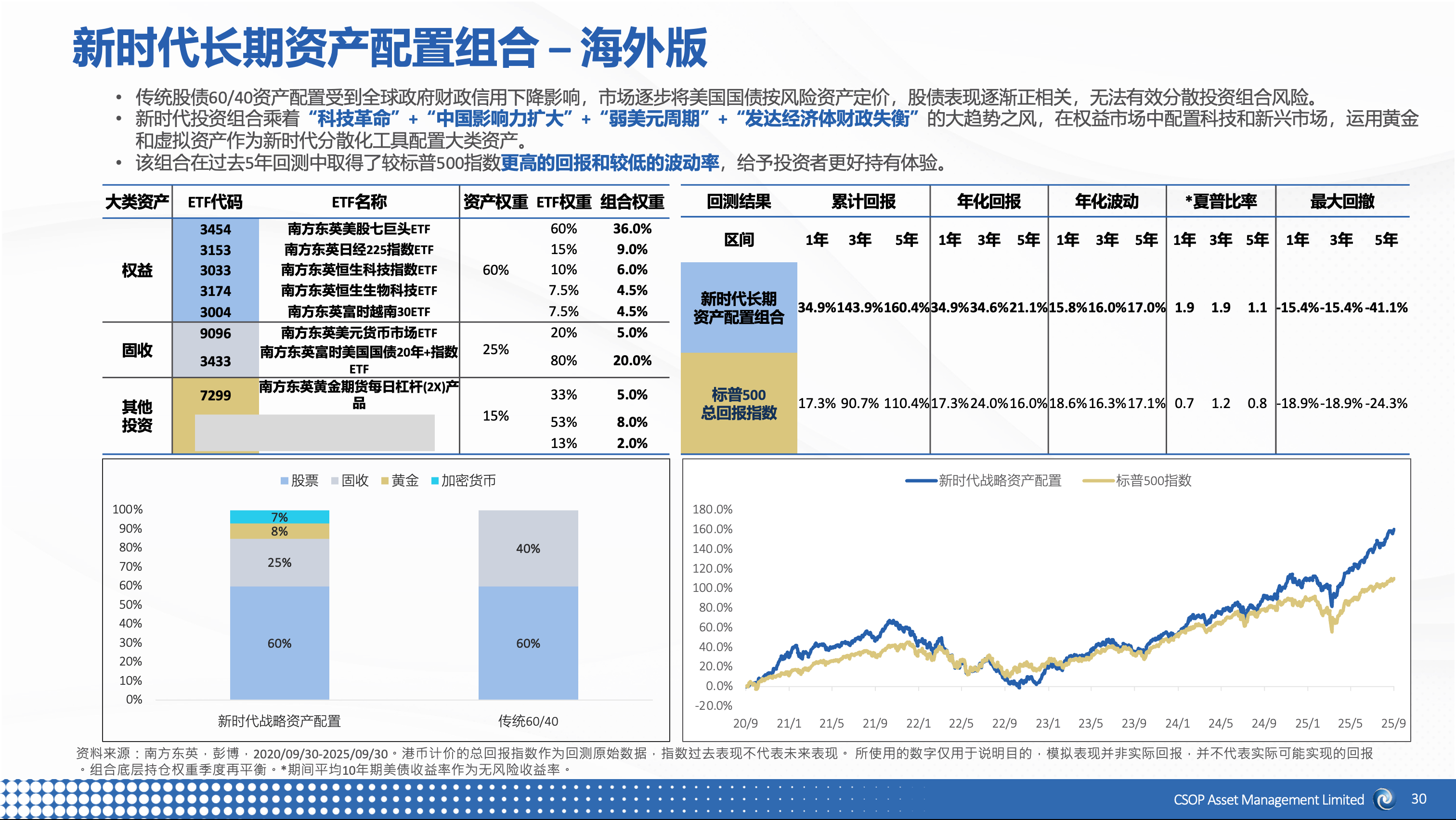

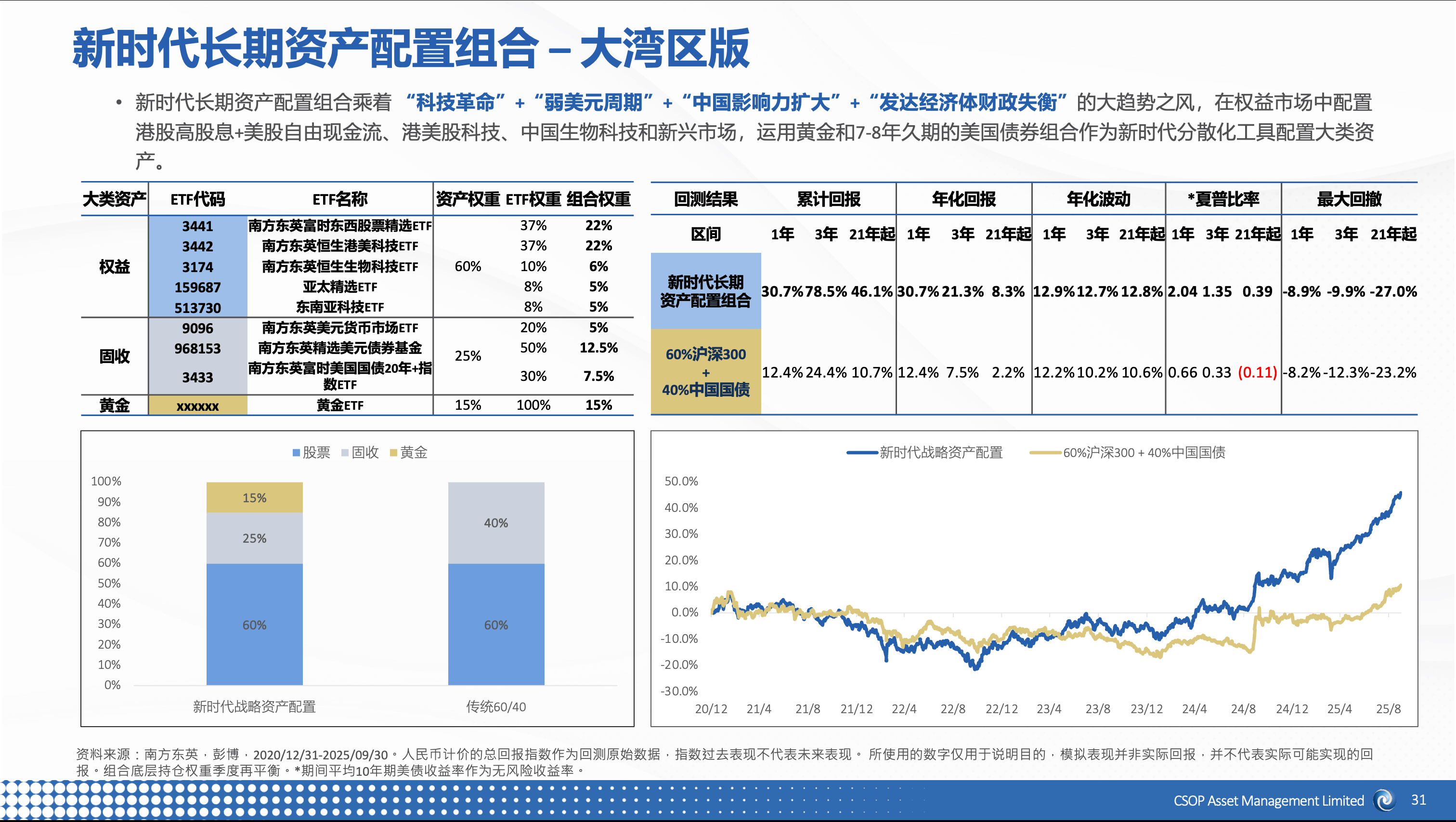

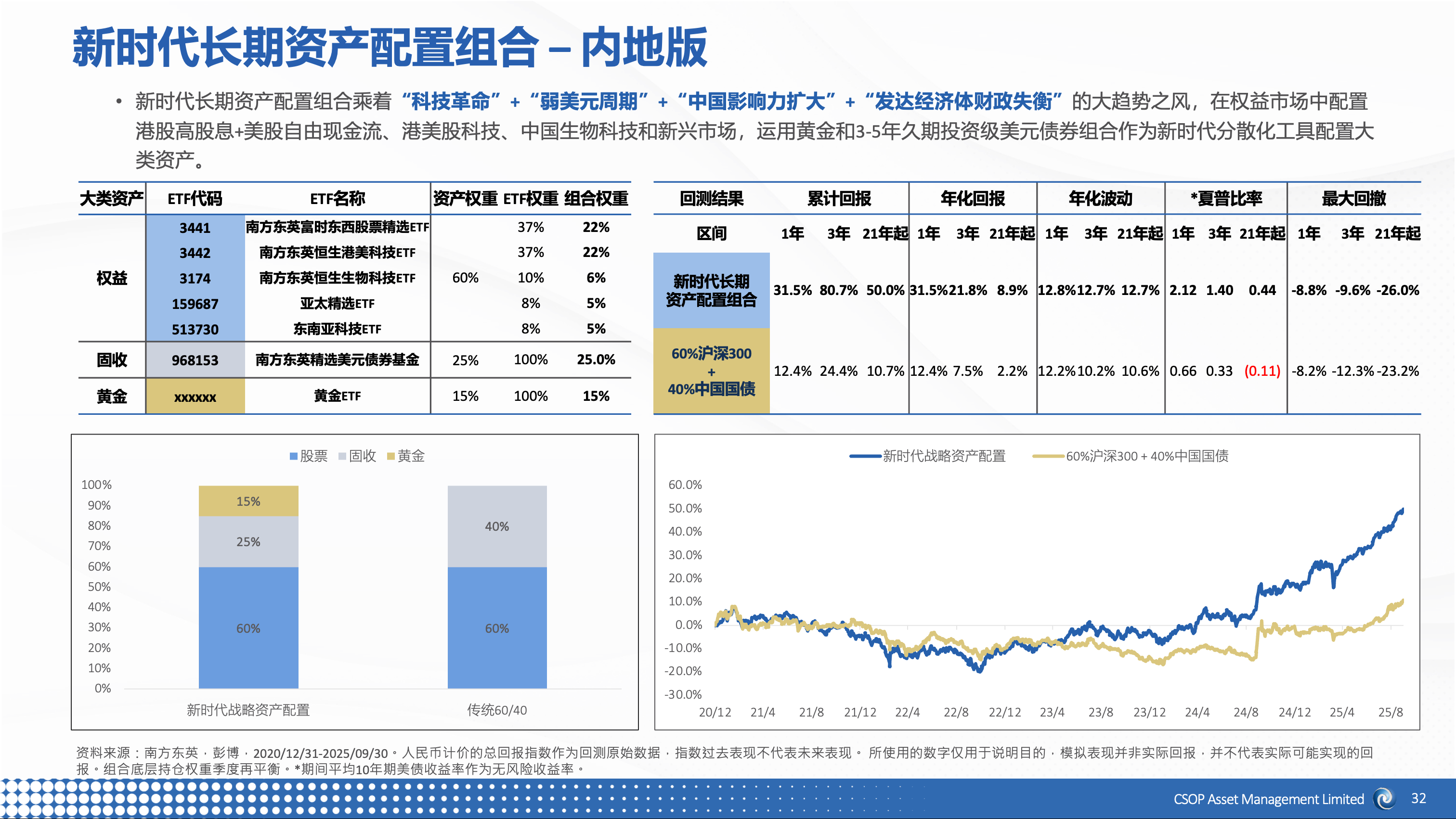

新时代长期资产配置组合

![]()

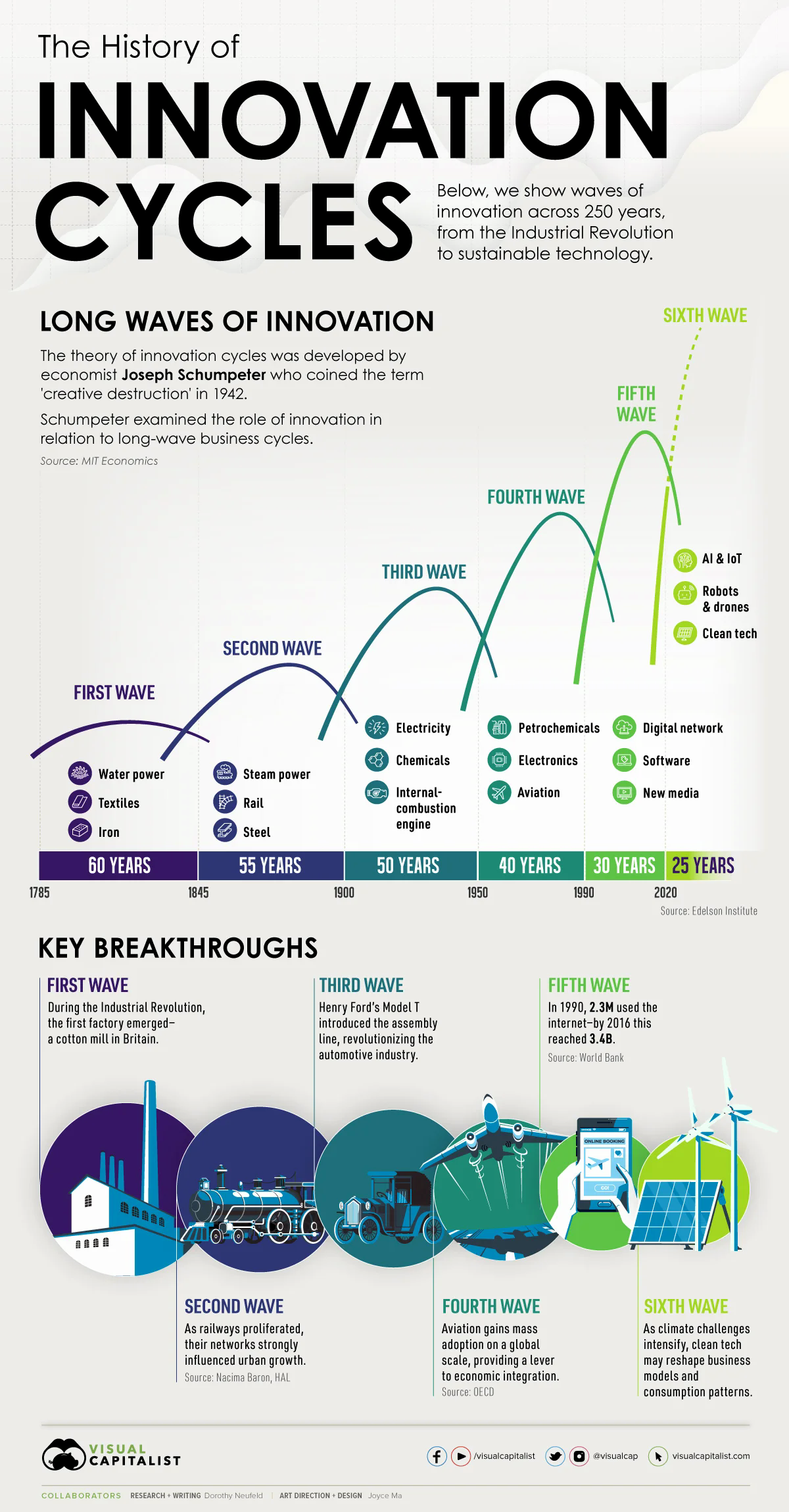

AI革命

我们处在第六波科技创新浪潮

“种一棵树最好的时间是二十年前,其次是现在。”财富积累亦如是,科技天然的成长属性可以有效放大投资的复利效应。 成功的科技革命具有以下优点:

- 供给端:提高生产效率,物美价廉,通缩来源;

- 需求端:创造新的需求,通胀来源。

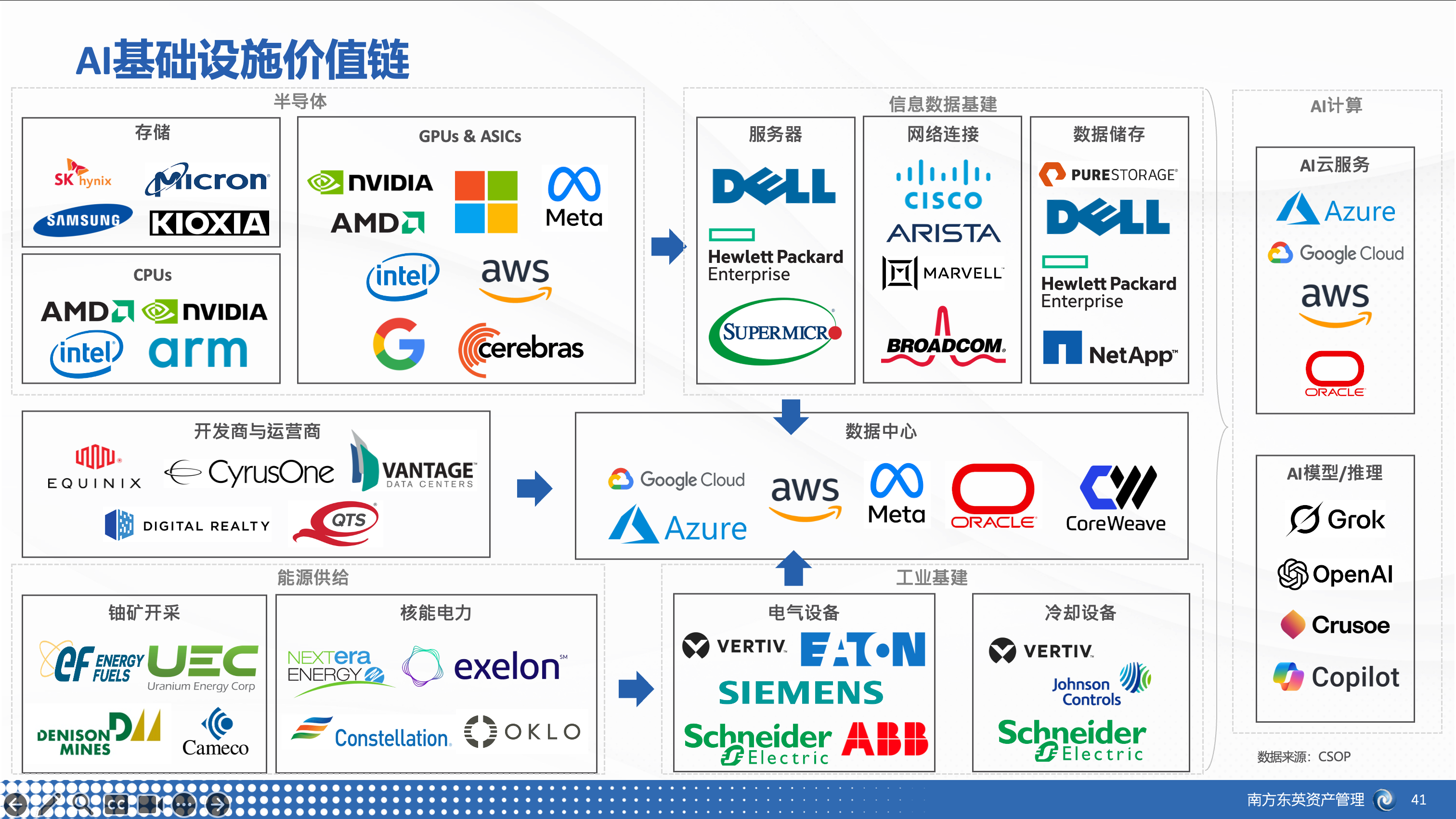

一条ChatGPT查询所需的能量是谷歌搜索的10倍,每次AI模型的迭代训练所需的算力也会增加10倍。如GPT-4o的训练算力需求是1年半前发布的GPT-3.5的10倍,这对数据中心的算力提出了更大的挑战。

AI模型可以嵌入数据中心、电脑、手机、医疗设备进行设备迭代,同时创造自动驾驶出租车、人形机器人等新设备需求。半导体硬件将迎来新的增长曲线。

随着人工智能商业化进展,美国云服务商的资本投入开始在云服务收入增长上体现,过去3年保持30-40%的收入增长。意味着下游应用厂商积极对接AI算力,在医疗、制造、零售领域应用落地扩展。

全球核复兴

大规模的数据中心建成使得对电力的需求高速增长,预计未来主要经济体数据中心对电力需求都将保持20%+以上的增长。

世界核协会估计,全球目前核电容量为398GW。按照摩根士丹利的“核复兴”情境下,至2050年将有587GW的新增产能。

核能发电优势:1)无波峰波谷的稳定可靠供电;2)低碳环保、助力减排;3)小型模块化核堆可以实现“发电+数据中心”一体化模式。

各国核电发展:1)美国 – 商业化小型模块化核堆直接与AI公司合作发展;2)日本 – 重启核电站,强调能源独立性,将核能发电占比从6%提高至20%;3)欧洲 – 投资2,400亿欧元实现核能计划,多个国家放弃了对核电的反对立场。

全球铀矿分布严重不均,福岛泄露后投资严重不足,铀矿自主勘探开采需要15-20年,目前铀矿是制约全球大国核能和核武器发展的关键因素。

AI下游市场

- 零售广告市场

- 医疗健康市场

- 人形机器人市场

- 自然语言处理市场

人形机器人

磁力研究+电力研究发明出了电机,电磁波+原子结构发明出了核能,AI+工业机器人孕育出了人形机器人的新的科技方向。

工业机器人能够高效实现重复的工作,但缺乏智能思考与多场景任务需求,AI赋予其处理多环境信号、分析、反应的智能解决方案。

以特斯拉人形机器人为例,硬件成本高达5-6万美元。随着成本/售价的降低,人形机器人将在制造业、物流、健康护理、服务业等应用场景形成万亿级别的市场规模。

中国影响力

中国人口红利逐渐转换成工程师红利为高端制造业奠定人才基础。

依托于工程师红利和技术积累,中国2024年进入临床阶段的新药数量已经超过欧美日药企,获得辉瑞、默沙东、阿斯利康、诺华等全球头部药企的授权+并购已经成为中国药企进入海外市场的重要途径。

美国大型药企和中国创新药公司有望在授权+并购的模式中实现双赢。以辉瑞和三生制药的合作为例,辉瑞2024年超过600亿美元营收,其中20%用来购买专利,而三生药业从2021年到2025年研发投入约为50亿人民币,而三生从辉瑞得到的首付款达12.5亿美元,以及最高可达48亿美元的开发、注册及销售里程碑付款,外加基于产品在许可地区净销售额的梯度双位数百分比提成 。同时拥有中国区商业化选择权。

全球格局变化

两超多强

- 两超: 美国、中国

- 多强:日本、欧洲、东南亚、俄罗斯

中美争端下,日本成为了半导体产业链全球化分散的理想目的地:台积电在熊本的第一座工厂已经开始量产,第二座工厂开始建设。美国韩国也在日本有所投资。

日本

日本为了应对老龄化社会和财政需求后,自2015年起修改了遗产税政策,进一步扩大遗产税的征收范围,并且提高征税税率。日本遗产税采用累进税率,从10%起,最高达55%,为世界上最高的遗产税率。

日本总务省数据显示,截至9月15日,日本国内老年人口为3625万人,比去年增加2万人,在总人口中所占比例为29.3%,使得日本再度成为全球老龄化程度最严重国家。联合国数据显示,在老龄化方面,意大利(24.1%)、芬兰(23%)位居第二和第三。

日本财政依靠“啃老”。自2015年对遗产税进行进一步扩大修改后,日本征收的遗产税额进一步上升,自2015年两万亿日元升至3.4万亿日元。

日本NISA(Nippon Individual Saving Account)制度是一项鼓励国民通过投资而非储蓄来积累财富的政府政策,其核心是通过提供每年一定额度的免税额,让个人在股票、基金等投资中获得的资本利得和股息免除税收。

根据MS预计,日本家庭通过新的NISA投资日本股票的影响至少为6.3万亿日元,相当于日本央行2020年的年度ETF购买量。

日本家庭整体上正在采取“买入并持有”的策略。从新的NISA股票销售情况来看,MS发现,近80%的用户在2024年没有出售任何股票,无论是增长型投资还是短期投资配置。

东南亚

目前,全球正在经历第五次产业转移。中国人口优势下降、中美贸易摩擦以及东南亚独特的人口和地理位置促使各国将部分制造业产业链转移至东南亚。

东南亚凭借其独特的人口红利优势、稳定的政治环境、独特的地理优势和本土政策支持成为了世界工厂的立项选择。

目前东南亚的人口结构处于健康的第二象限,年轻人口占比高,人口增长率高,并且东南亚每个国家的人口数均在1亿人口附近。

东南亚经历的产业链转移,一方面源于东南亚的人口红利优势逐渐体现,一方面在中美贸易战后中美矛盾加深,推动了全球贸易格局的转变。

东南亚相比中国具备明确的劳动力成本优势,短时间内东南亚的低廉劳动力仍然将继续吸引外资持续投资转移制造业产业链:东南亚产业主要国家劳动力成本低,已经可以与早期中国媲美,2024年,越南每小时工资甚至仅0.76美元,而中国为1.27美元。

中美贸易战后,中美贸易收缩,推动中国制造业产业链外溢:2023年东南亚的外资直接投资流入2263亿美元,超过中国1632亿美元。其中,中国和中国香港对越南的直接投资金额占比在2018年中美贸易战后直线上升至25.4%,超过日本和韩国。

中美矛盾下转口贸易和制造业外溢效应显着,同时中国和东盟努力扩大双边贸易成效明显,推动全球贸易格局转变:从美国进口占比来看,美国从中国进口的占比从约20%下降至9%,而从越南进口的占比直线提升至5%,而中国对东南亚的出口占比上升至15%附近。

工厂迁移到东盟,并非意味着整个产业链的移出,它不过是中国产业链的扩展和延伸。转移到东盟的工厂仍需要中国的原料、技术、零配件和设备的支持。短期看,产业外迁对中国整体出口表现影响有限,中国出口竞争力向产业链中上游转移。

美国对东南亚加征关税后,将会推动转口贸易下降,更多的企业将会将产业链转移至东南亚。

中国和全球贸易产业链完全脱钩不太可能;全球生产体系正变得日益碎片化,中国供应关键零部件,而包括东南亚在内的其他地区则负责为美国市场组装最终产品。

全球财政失衡

财政纪律的失守,使得货币和财政的宏观调控框架难以取得平衡,货币政策空间受到限制;

自从布雷顿森林体系(Bretton Woods system)被取消以后,各国央行会成为本币国债的最后兜底方,参考希腊债务危机,代价是通胀和货币贬值;

新的大类资产战略配置组合:过去60/40的股票/债券资产配置相关性波动放大,因此新时代的大类资产组合需要更多的低/负相关性资产来构建组合。

美元仍占据主导地位:从货币属性、经济属性和地缘政治属性来看,美元为唯一一个满足所有因素并且在所有因素上表现均较好的货币,而黄金和虚拟资产仍然存在很多条件无法满足(例如流动性、价格稳定性等)。

人口结构变化

伴随生育率下降趋势,发达国家通过移民有效弥补劳动力缺口,而发展中国家则更容易面临通缩压力和老龄化挑战。

目前中国14亿人口,每年出生900多万新生儿,正面临超低生育的挑战。出生人数的急剧下降将导致人口年龄结构失衡和劳动人口萎缩,加剧人口老龄化,并引发劳动力人口减少与失衡。

2024年中国65岁及以上的人口占15.6%,达到了中度老龄化社会(14%)的标准。

居民消费支出随年龄呈现明显倒U型特征,30-40岁为消费高峰,之后逐步回落。随着人口老龄化加剧,60岁以上老年人消费比重虽有所提升,但因收入下降,消费能力有限,难以弥补年轻人口减少带来的消费缺口。

当前中国人均GDP约1.0万美元,同一发展阶段其他发达国家人均GDP普遍在2万-3万美元之间,是现在中国的2-3倍。这意味着中国在劳动生产率和人均价值创造能力较低的情况下,就已面临人口老龄化和经济转型的问题,同时社会保障体系将会承受更大挑战。

2020年,中国居民储蓄率高达37%,而美国、英国、法国、德国、日本分别仅为8%、1%、9%、16%和4%。高储蓄率反映了中国居民对未来收入和养老保障的担忧,但同时抑制了消费对经济增长的拉动作用。

美国宏观

高盛测算,AI对美国实际GDP的带动作用年化约为0.3%。

美国云服务各个企业(甲骨文,Meta,Google,Amazon,Microsoft和IBM)的负债情况仍然相对健康:净负债和权益比例均控制在0.5以下(除了甲骨文),且多个企业的净负债为负数,显示出其现金流非常健康,现金储备充裕,可以支撑其较大的资本开支和回购。

我们假设EBITDA利润年化增速在15%,资本开支年化增速在50%,而企业回购年化增速在10%。在资本开支和回购维持增速不变后,预计EBITDA/ (CAPEX + Buyback)比例大约在2028年下降至1以下,最低到0.42(除了IBM)。

债务方面,预计债务将持续上升,亚马逊的净负债与权益比例将超过1,来到较危险的区间。

中国资产

中美经济周期错位,导致资金的偏好出现不同,境内中资买港股高红利,外资主要聚焦指数(偏成长);目前市场主导力量还是外资,但是在红利资产和部份主题型标的,中资已经掌握定价权。

被动指数覆盖

- MSCI ACWI指数(MSCI All Country World Index,明晟全球所有国家指数)): 港交所比例3.02%。

- MSCI EM指数MSCI Emerging Markets Index,明晟新兴市场指数): 港交所比例24.15。

- MSCI 中国指数,港股占82%,A股占18%。

港股上半年IPO融资金额超1,000亿港币占全球总量的24%,超过纳斯达克和纽交所。

中国ADR公司港股上市方式

- 双重上市 (Dual listing) 需要满足香港IPO要求,优势在于可以获取南向资金流动性;

- 二次上市 (Secondary listing) 审核较为宽松,但不能纳入港股通中,如在主要地上市地退市后可选择将香港转变为主要上市地。

A股基金 据9月19日统计,内地3-5年内成立的1559支公募基金总规模约1.56万亿元,截至2024年底亏损基金占比高达85%。2025年市场上涨修复超5500亿亏损,但未回本规模仍剩7519亿,亏损基金801支,占比48%,2021-2022年高位入市投资者多未解套。

成立3年内基金受益最多,亏损规模从2543亿缩减至99亿,占比从46%降至1.8%,超2444亿资金扭亏。

整体来看,近8000亿资金仅勉强回本,盈利基础薄弱,未能形成广泛财富效应。

What do the six waves of global innovation mean for the economy?