保费融资- 香港保险的高端玩法

今天介绍一种香港保险的高端玩法 - 「保费融资(Premium Financing)」。

「保费融资」实际上就是贷款买保险:投保人从银行贷款一部分,再自付一部分,然后去保险公司买一份大额保单。

比如,我想买100万美元的保单,但我手上现金只有20万美元,那我可以自付20万美元,从银行贷款80万美元,来购买这个保单。

这样做有什么好处呢?

如果保单的回报比贷款利息高,就可以套取两者的息差,获得更高的“杠杆收益”。

其实,可以类比于「按揭买房」,我们付了首付,剩余的的从银行贷款;我们按月支付利息,等后面房子涨价后,卖掉房子,还掉银行贷款,扣除利息成本,看能赚多少?

在过去很多年,房价涨幅很快的时候,很多“胆大”的人,靠这种方式赚的盆满钵满。

「保费融资」就是把「按揭买房」的理念,放到了保单上。

风险提示

在介绍「保费融资」的细节之前,还是要先提示下风险。

「保费融资」实际是一种加杠杆的方式,杠杆倍数可达6-7倍,甚至更高,属于一种高风险的操作。

还需要提供高于全额保费的流动资产证明,每月付息额也会根据市场利率来浮动。

只适合有丰富投资经验、有高风险承受能力的高净值人群。

适合做保费融资的保单产品

「保费融资」如果要获得好的的收益,需要有2个前提:

一个高现金价值、稳定收益的保单产品。

一个比保单预期收益更低的贷款成本。

我们先介绍第一个,保单的部分。

首先,保单产品需要有较高的首日退保价值。

从银行贷款,是需要拿这个保单作为抵押的,那么抵押物必须有一个价值,那就保单的「退保价值」。

如果投保人不能按时还款,银行有权利将保单退保,用退保价值来收回成本。

银行的贷款额度会定为首日退保价值的一个比例,比如95%。

意思就是,假设刚贷完款就违约,银行把保单退保,就能完全的收回贷款金额。

举个例子,比如100万美元保费的保单,首日退保价值为的90%,即90万。

银行贷款额度为首日退保价值的95%,即可贷款额度为 90*95% = 85.5万美元。

那么就是投保人自付14.5 + 银行贷款85.5 = 100万保费。

投保人的杠杆比例是: 100/14.5 = 6.9。

如果刚贷完款就违约,银行把保单退保,拿回90万退保价值,拿85.5万还贷款,给投保人还剩下4.5万。

所以,银行是不会吃亏的,要保证自己的贷款是安全的。

其次,保单产品要有较短的回本期限和稳定的实现率。

有的贷款是有期限的,比如7年、8年、9年等等。

那么保单需要在这个时间段内回本,并且有好的收益才行,这样才能做到“资产和负债的期限匹配”。

我们在做保费融资测算的时候,是按照保单的「演示收益」去测算最终收益的。

但,保单的收益是非保证的。

如果最后实现率不好,保单的收益和演示收益相差很大,就会很大的影响最后的总收益,还有可能造成亏损。

所以,保险公司推出的,适合作保费融资的产品,都是相对稳健的产品。

我们在购买之前,也要考察下保险公司这类产品之前的实现率是否稳定。

银行贷款条款

各家保险公司推出的,适合做保费融资的保险产品,其实都相差不大。

在相同的宏观经济条件下,最后保单的实现率预计也相差不大。

那么,保费融资是否成功的关键,就在于一个好的银行贷款Offer和一个好的利率环境。

不同的银行给的贷款Offer差异很大,我们在看贷款条款的时候要关注这些内容:

- 贷款货币: 是贷美元还是港元;

- 最高贷款比例: 可以贷首日退保价值的比例,可能为85%, 90%, 95% 这样的。

- 留置资产: 有的银行要求贷款人,在他们银行要留存一定的资产,可以存款或者买理财等等,这也是一部分成本。

- 贷款利率: 香港的贷款利率都是浮动的,港元和美元贷款都有相应的浮动基准,在基准的基础上加点或者减点,作为贷款利率,这个是最核心的部分,我们后面会用单独的章节介绍。

- 最低贷款额度: 贷款太少了银行不接。

- 贷款年限: 有的银行贷款有最长的年限,比如10年;有的没有。这个贷款年限要和保单的预期持有年限相匹配。

- 续期审核: 银行可能隔段时间要再次审核你的贷款资质,比如提供资产证明等等。如果不能提供,有可能会抽贷。

- 贷款手续费: 办理贷款的时候,有的银行需要固定数额或者一定比例的贷款手续费;有的银行不需要。

- 年度审核费: 有的银行每年都要收一次贷款服务费/审核费,有的没有。

- 资产证明: 资产证明是必须的,但不同的银行对什么资产可以作为资产证明,以及要求资产的额度是不一样的。

- 罚息: 提前还款有没有罚息;

- 逾期利息:逾期还款费用怎么计算。

保费融资贷款有很多细节,需要仔细研究条款,和自己的保险经纪人/代理人好好研究清楚。

银行贷款利率

在香港,贷款利率都是浮动的。

如果是港元贷款,一般是2种利率确定方式,H按和P按。

H按

H按的意思是,以HIBOR(香港银行同业拆息利率,Hong Kong Interbank Offered Rate)作为贷款的基准利率。

HIBOR是由香港银行公会每天根据多家主要银行提交的数据,计算并公布出来的,包括1周到1年,各个不同期限的利率。

大家可以使用这个链接查看: https://www.hkab.org.hk/tc/rates/hibor

如果使用HIBOR作为基准的话,那么保费融资贷款利率一般是1月期HIBOR,再加一个固定的基点。

比如: 1mth HIBOR + 1.5%, 1mth HIBOR + 0.8%等等。

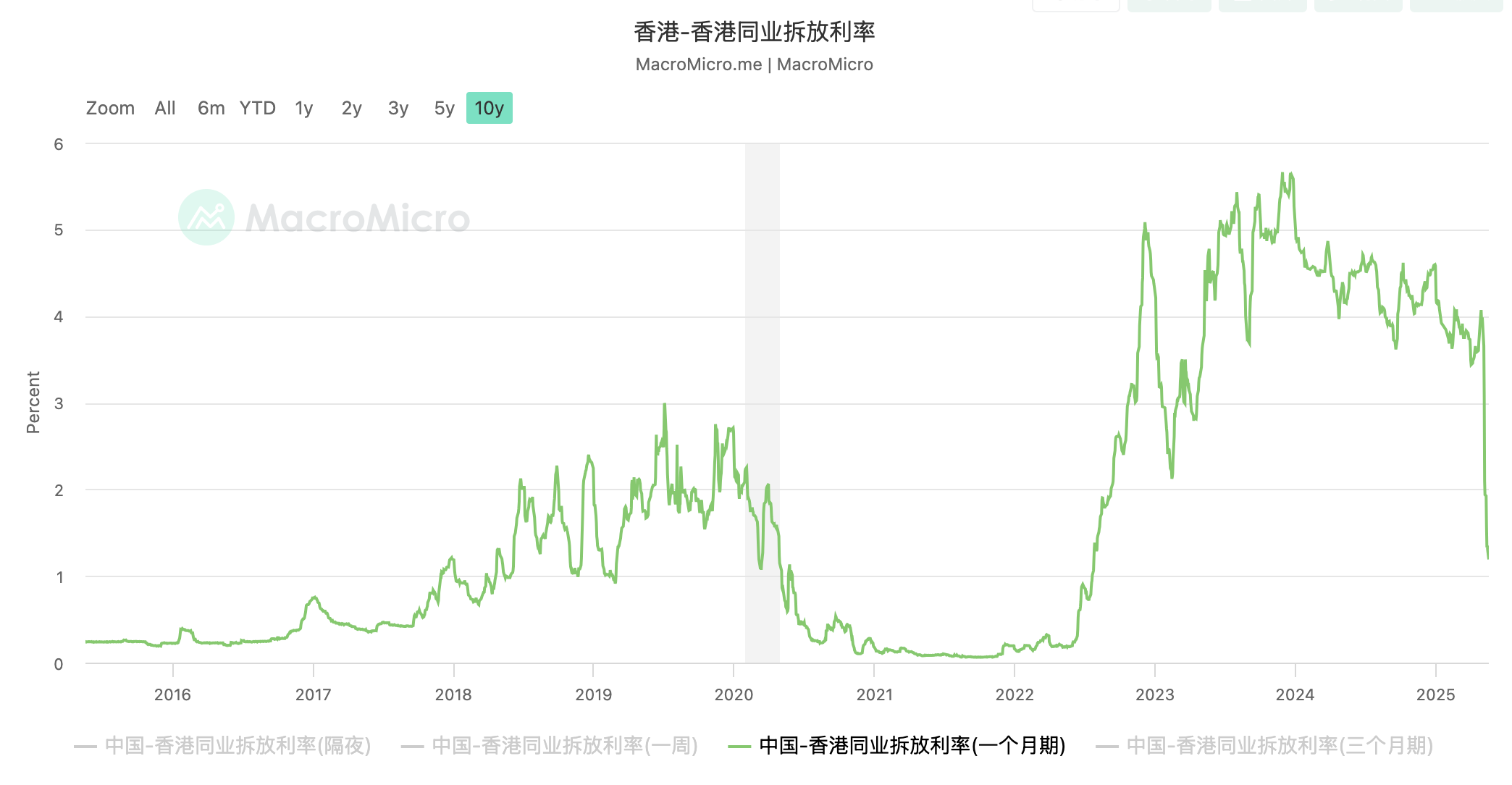

最近港元的HIBOR降的非常厉害,比如5月20的1mth HIBOR已经降到1以下了。

如果贷款利率是1mth HIBOR + 0.8%, 那计算出来就是1.76%。

如果长期是1.76%的贷款利率,而保单的收益能做到4%, 5%, 那真是很诱人。

所以,在降息周期,保费融资非常的受欢迎。

但风险就是,HIBOR是每天都在变动的,有可能变低,也有可能变高。

看下过去10年, 1mth HIBOR的趋势,在经历了2023-2024这一轮高利率环境之后,终于迎来了下降通道。

保费融资的贷款期限一般是7-10年,但我们并不能预测未来10年利率会如何变动。

而这个利率变化是会直接影响到保费融资的收益的,是需要投保人密切关注的一个点。

另外一个问题,HIBOR的利率每天都在变动,那保费融资的利息是怎么计算和支付的呢?

保费融资的利息,是按天计算的,也就是根据每天HIBOR的不同,每天的利息也是不一样的。

支付利息是按月的,即按天计算利息后进行加总,每月支付一次利息。

P按

那什么是P按的呢?

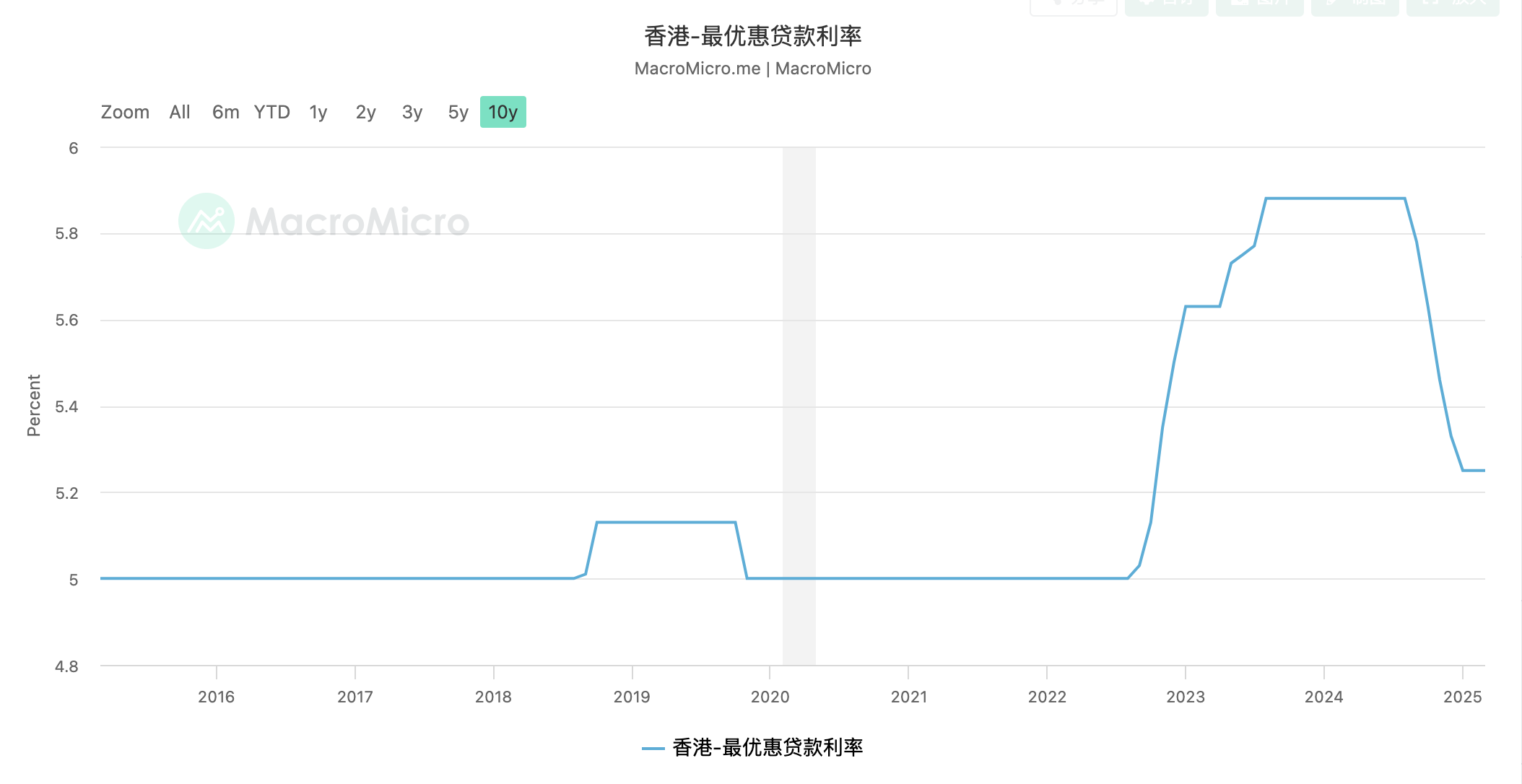

P按是银行自己设定的一个Prime Rate(最优惠利率)作为基准,有港元的Prime Rate和美元的Prime Rate。

我们还是以港元Prime Rate为例。

每个银行的Prime Rate是自己定义,但香港银行的Prime Rate通常相差不大。

比如现在,有的银行的Prime Rate是5.5%,有的可能是5.25%。

Prime Rate通常比HIBOR高,如果使用Prime Rate对保费融资利率定价,通常是Primate Rate, 再减去一个固定的点数。比如 P - 0.65%。

Prime Rate变动没有HIBOR那么频繁。

比如香港过去10年的港元Prime Rate大致如下。

封顶和封底利率

因为HIBOR和Prime Rate都是浮动的,那么有的银行可能会设置封顶利率和/或封底利率。

如果计算出来的利率高于「封顶利率」,就取「封顶利率」,这样可以保护贷款人,不致于利息成本飞到天上去。

如果计算出来的利率低于「封底利率」,就取「封底利率」,这样可以保护银行,不致于利息太少,赚不到钱。

好的融资Offer都是要抢的

每个银行的融资条款和融资利率(加点的多少)都是不一样的。

一旦某个银行给出了好的Offer,比如很低的H加点,不需要贷款手续费、不需要留置资金、可以自由的提前还款等等,都会受到大家的疯抢。

银行的额度也会很有限,一旦额度用完,就买不了了,只能等下次机会了。

保费融资收益能做到多少

做保费融资这么复杂,最后到底能做到多少收益呢?

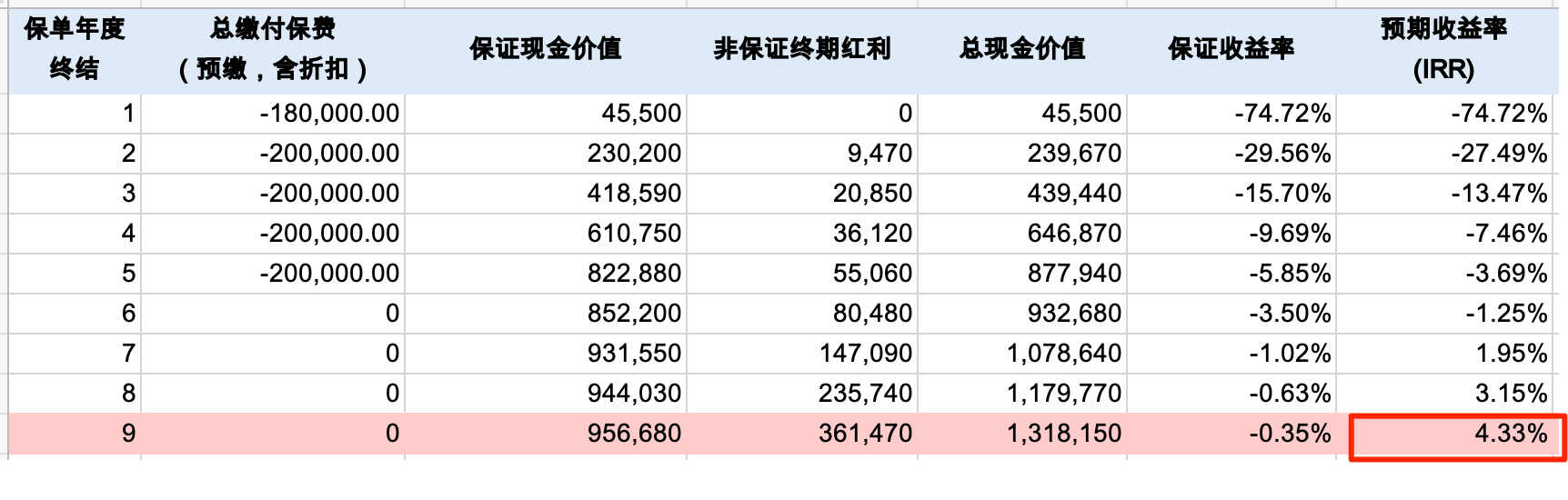

下面是一个可用于保费融资的保单,在不做融资情况下的正常演示收益。

在第9年退保的时候,IRR为4.33%。

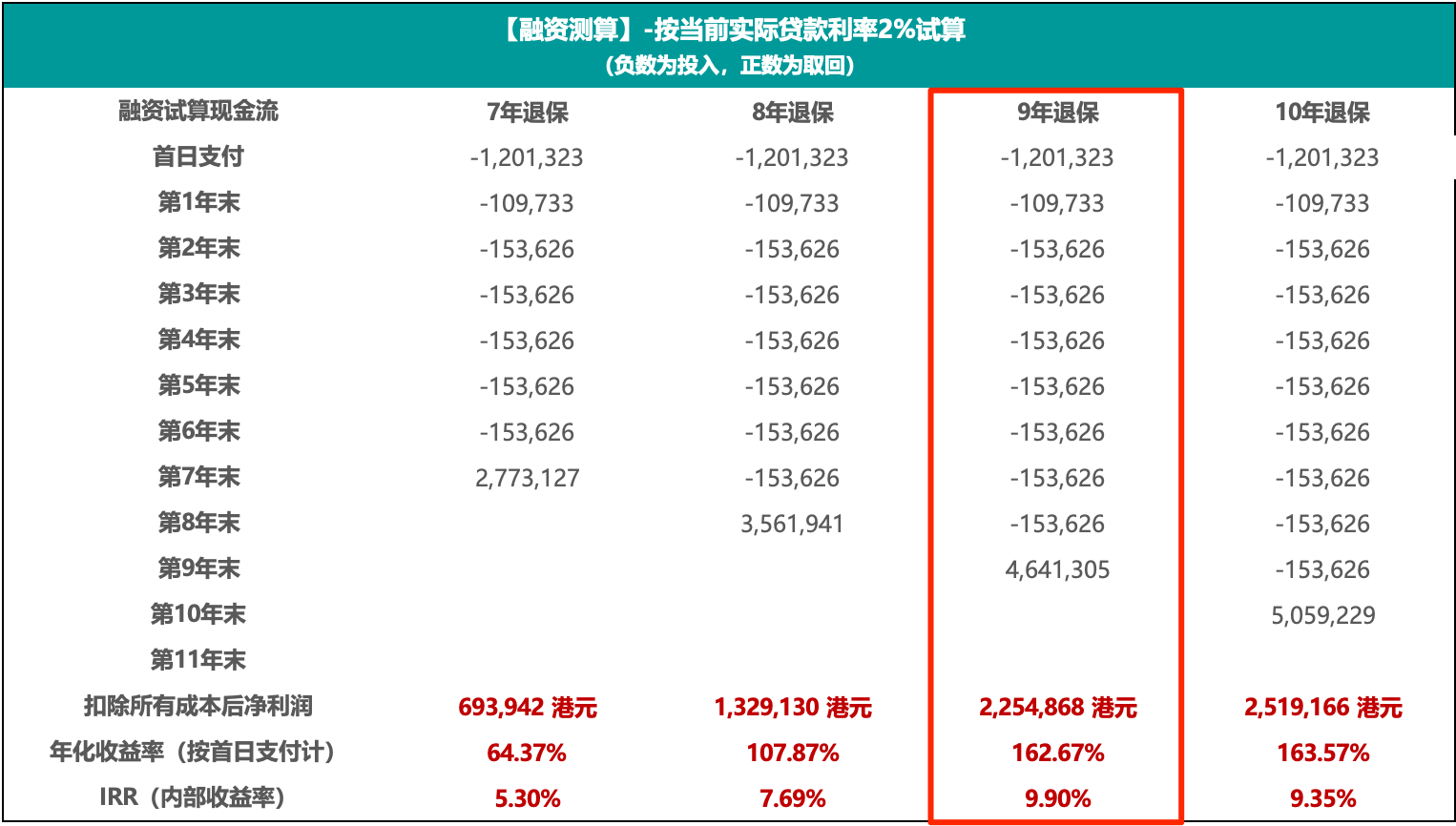

如果做保费融资,假设

- 保单实现率100%。

- 第一年融资利率2%,后续融资利率3%。

第九年退保时的IRR可以达到9.9%。

这里需要再做一次风险提示:

上面只是乐观情况下的测算,实际的收益受保单实现率、贷款利率变化所影响,最后能不能达到这个收益是未知的。

在做购买决策时,最好和你的经纪人/代理人测算下极端情况下的收益/亏损是什么样的,再决定是否要做保费融资。

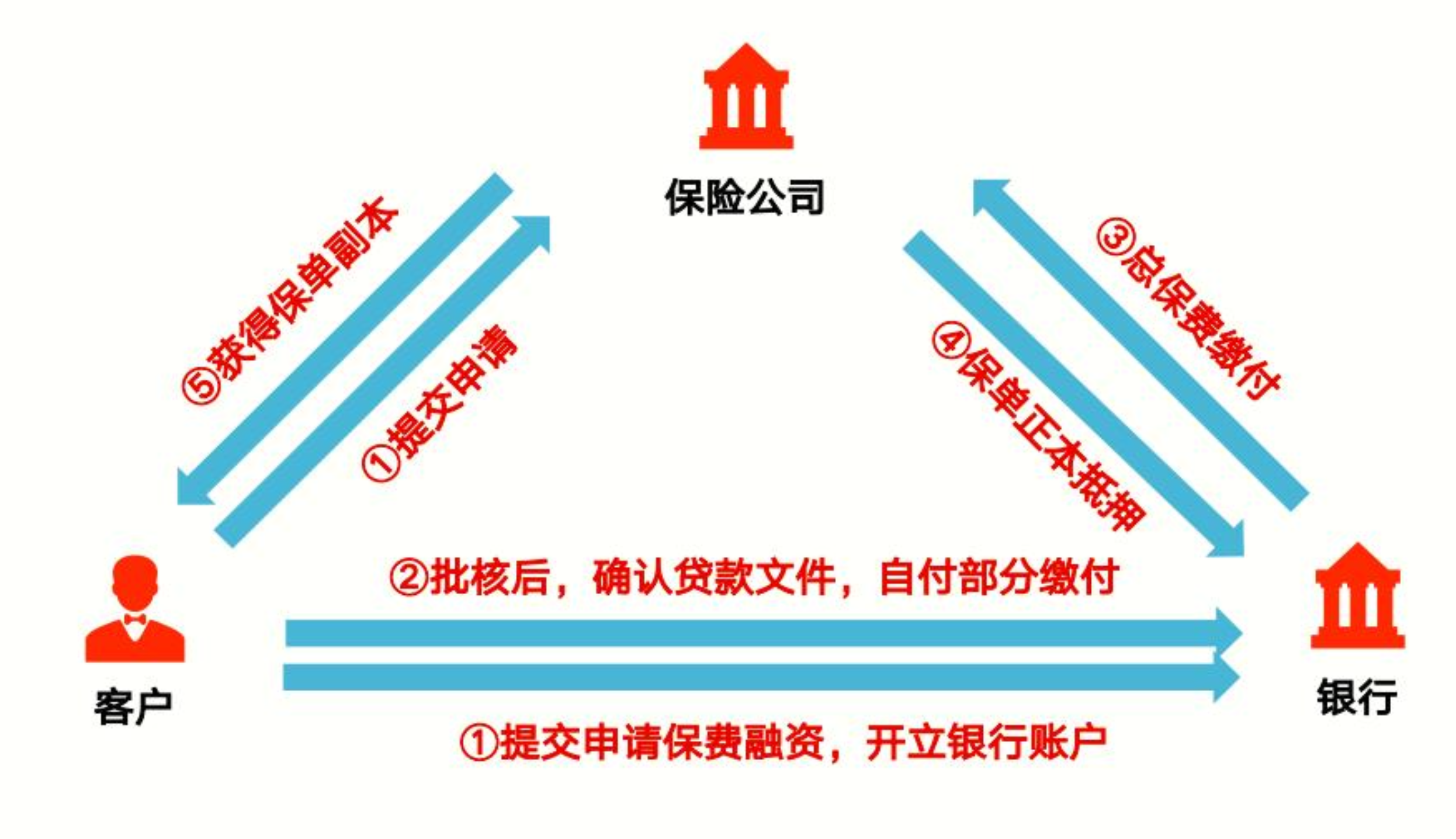

做保费融资流程是怎么样的

保费融资涉及到投保人、保险经纪/代理人、保险公司、银行等多方,流程比较复杂。

一般的流程是:

- 投保人到保险公司申请保险;同步向银行申请保费融资,开立银行账户;

- 保险公司核保后, 银行审批贷款;投保人缴纳自付保费部分到银行;

- 银行将整笔保费缴付给保险公司;

- 保单生效,银行拿到保单正本做抵押;

- 投保人拿到保单副本。

具体的流程根据保险公司和银行的要求,可能会有差异。细节就要咨询你的保险经纪人或代理人了。

保单生效之后,投保人就要按银行的要求,按期支付贷款利息了。

如果对保费融资感兴趣,可以加微信咨询。