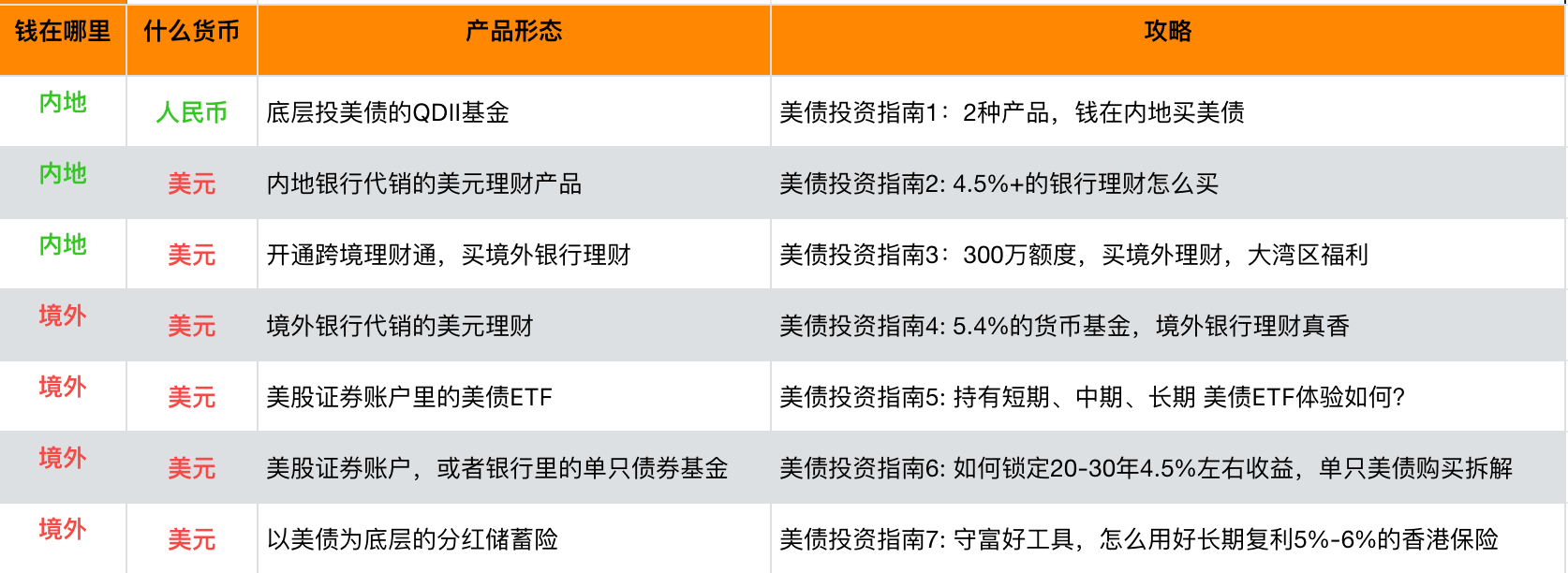

《美债投资指南》一 - QDII基金+中港互认基金

美国的高利率,给我们带来了,十几年一遇的,美元稳健资产配置的好机会。

经常收到留言:

- 该怎么抓住这个机会?

- 以人民币投,还是以美金的形式投?

- 钱在内地和钱在境外,可选的投资方法有什么不同?

- 底层选择哪种投资工具?银行理财、基金、还是保险?

……

根据朋友们问题,整理了美债投资的7种方式。

不管钱在境内还是境外,是人民币还是美元;

希望自己自由操作,还是买了就省心。

都可以找到适合自己的方式。

会分成7个系列的文章,给大家做详细的分析。 每一种方式都有自己的优势,可以找到最适合自己的方式。

本次是「美债投资指南」第一期:2种产品,钱在内地买美债。

往期回顾 第一篇:《7种投资美债的方式:「美债投资指南」来了~》

01、QDII基金+中港互认基金: 用人民币投美债的两个品种

如果我们的钱是在内地,以人民币形式存在,是没办法直接买美债的,只能通过QDII基金、中港互认基金等方式来买。

1、QDII基金

大家买基金公司发的产品,基金公司拿着大家的钱去换汇成美元,再去海外投资美债等品种。

但这类产品,数量不多,且经常遇到限购,为啥呢?

首先,每家基金公司的额度是有限的,用完了就没了。

外管局来决定给每家基金公司多少外汇额度,额度通常很稀缺。

另外,基金公司发美债产品的动力也不太足。

一个基金公司外汇额度有限,用有限的额度,发一个股票基金,收费比债券基金贵,对营收也更有利一些。

所以市场上的美债QDII基金,属于且买且珍惜的状态。

2、中港互认基金

在香港发行的场外基金,我们内地是没办法直接买的,就像我们开个A股账户,买不了美股一样。

但是,现在国家允许有一些香港的场外基金,可以在内地直接买。

流程就和我们买内地的场外基金一致。

但这部分基金目前也是非常少,未来可能会慢慢增加一些。

这类基金,也有额度限制的。

- 第一,内地人买互认基金的金额,总量不能超过3000亿人民币;

- 第二,对单只基金来说,内地人买的规模,不能超过基金总规模的80%。

也就是说,这是一只香港的基金,如果全部都是内地人买,那就「变味了」。

以前互认基金数量很少,今年开始,看到国家在鼓励中港互认基金的发展了,未来也许会增加。

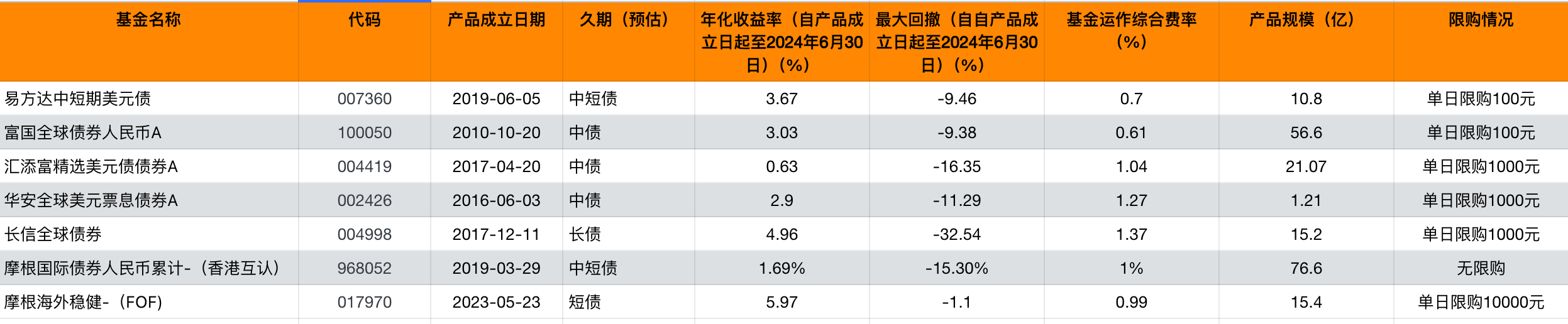

02、7只美债为底层的QDII基金

在wind上,QDII债券型基金,一共82只

(有需要的朋友,可以加文章后面的微信二维码申请)。

去掉成立不满一年的产品;

去掉规模不满1亿的产品;

再按照产品管理人、底层标的的信用评级、费率等因子,

筛选出来短债、中短债、中债、长债的产品代表,供大家参考。

(非投资推荐,市场有风险,投资需谨慎)

表中数据来源wind、产品季度报告、销售平台产品详情页。

表中数据来源wind、产品季度报告、销售平台产品详情页。

挑选3只产品看看。

1、摩根海外稳健(017970)

按照底层数据来看,基金底层平均久期较短,不到一年,是短债类别的代表之一;

这只基金是一只FoF,即底层投资了一揽子债券型基金,占比90%以上,而并非直接投资债券标的,这是与其他基金的不同。

2、易方达中短期美元债(007360)

这个债最大回撤是9%,相比之下算是比较「稳健」的。

看下面的年度收益,基本上每年的收益都比较平稳。

看持仓和基金经理的看法:

这个基金定位是中短期久期的债券,有美国国债,也有外资信用债。

目前持有的前几个美国国债,有3年左右、有10年左右的债券,持仓也非常分散,

如果是喜欢中短债,可以考虑这一只,另外这一只基金会做一些锁汇的操作。

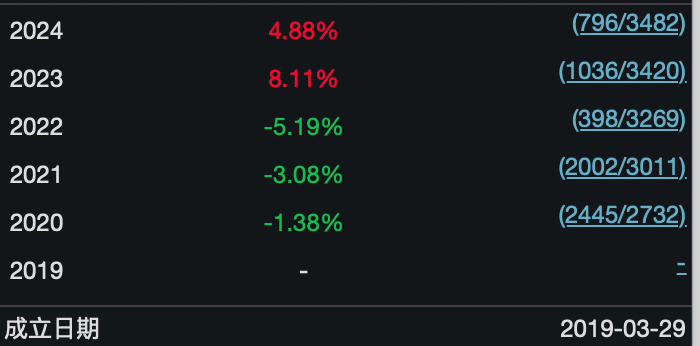

3、摩根国际债券人民币累计(968052)

也是一只中短债基金,产品清单中唯一一只香港互认基金。

产品报告中显示:

“本基金遍布全球5个地区,为北上互认基金中唯一覆盖环球债券市场的基金”,而且明确了“组合平均信用评级为A+”,该基金底层除了国债,还包括投资级别企业债券等高评级债券。

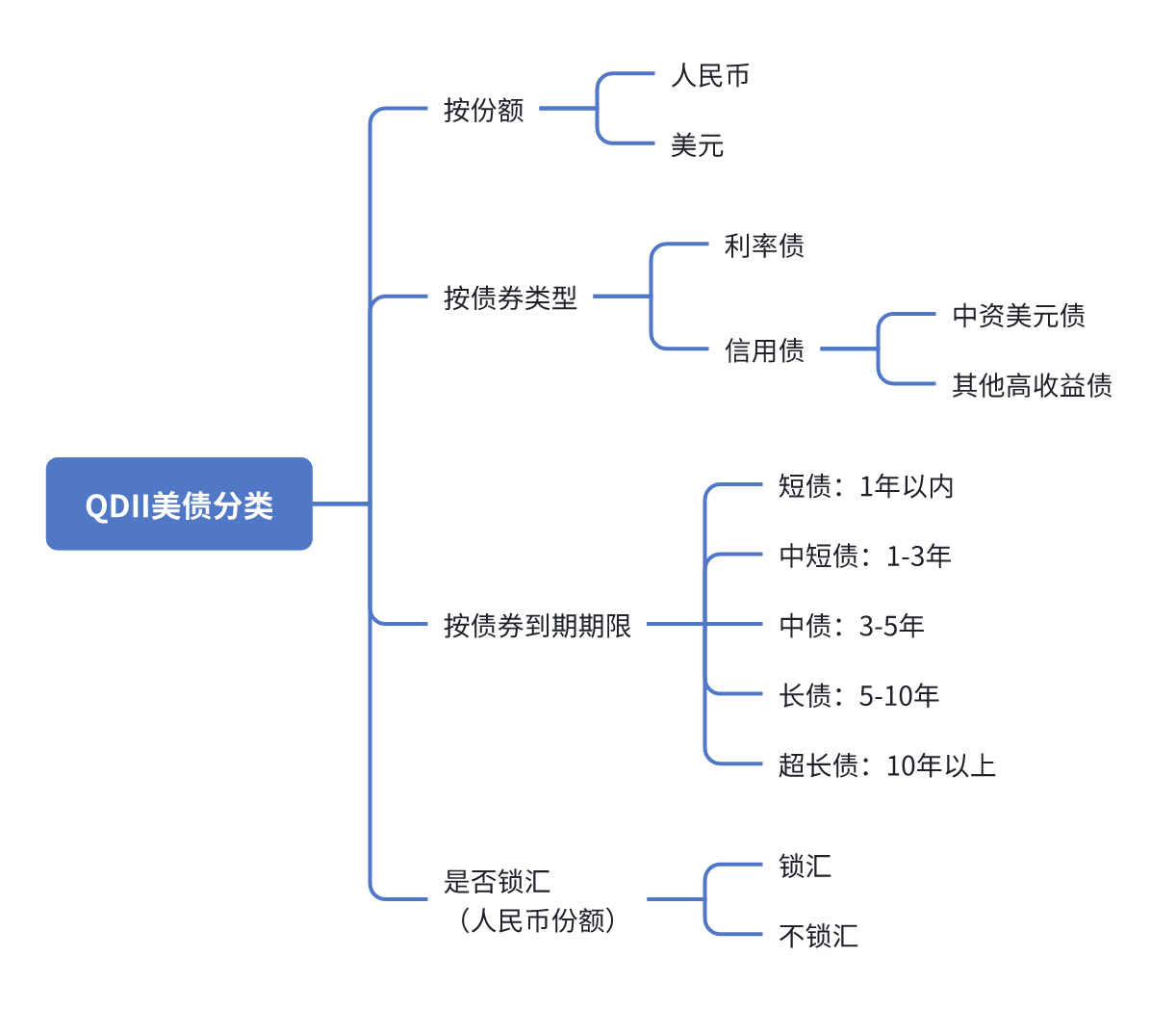

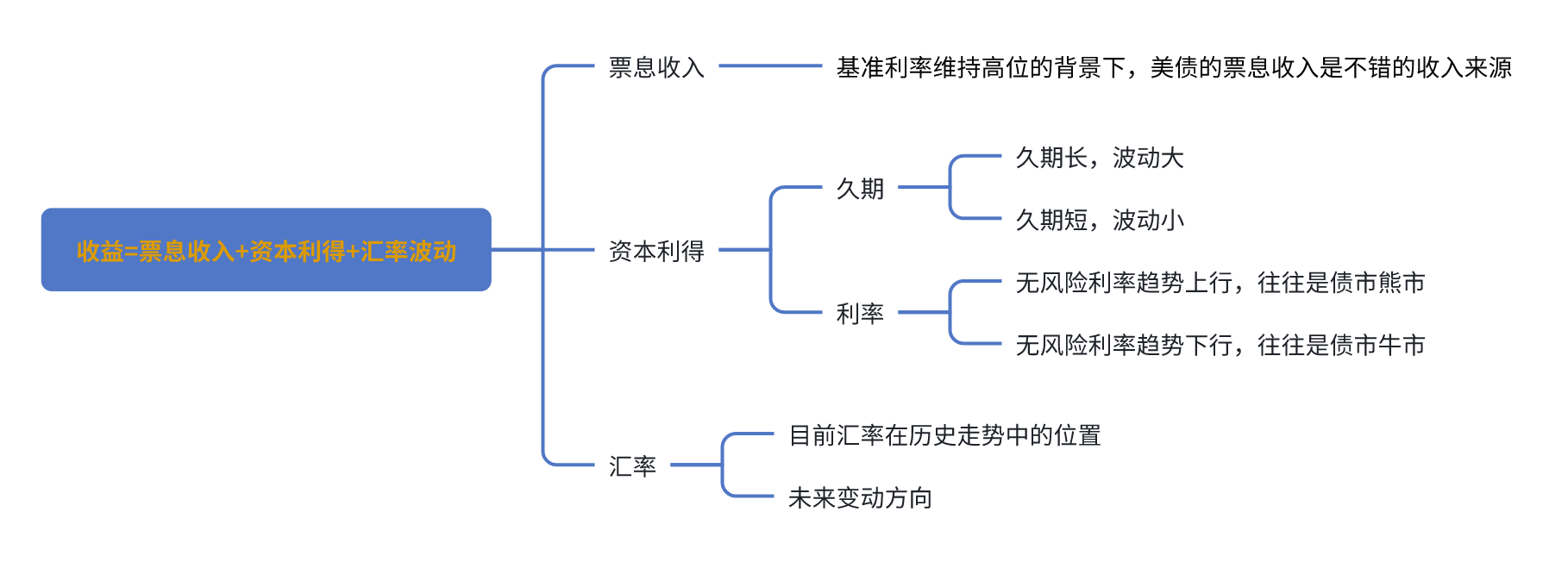

03、收益公式:人民币份额美债收益=票息收入+资本利得+汇率波动

当我们去评估一只美元债的时候,可以分两步。

第一步:可以看这个基金的各类属性和要素是什么。

这里列了一只QDII美债,拥有的一些属性:

比如,

这是一个美元份额还是人民币份额?

是利率债还是信用债,还是两者都有的?

久期有多长?短久期波动就小一些,长久期风险久大一些。

第二步,根据债券的这些要素,来看下收益公示:

人民币份额美债收益=票息收入+资本利得+汇率波动

一项一项来看一下。

1、票息收入

我们买了债券,可以获得债券本身的利息收益。这个也是所有债券类资产最主要的收益来源。

比如,你借我1万块钱1年,1年后你要给我1万块本金,还有500块利息。只要你不违约,这500块利息就一定给我,确定性很高。

截止到2024年11月18日,1年期美国国债目前到期收益率是4.368%。

我们买入这个债券1万块钱,1年之后,只要美国政府不违约,就会给我436块钱的利息。

为什么我们说现在是投资美债产品好的时机?

一大原因就是因为这个利息高。尤其是买短债类的产品,主要就是吃这个利息。所以我们选出来的QDII基金,我们如果看到基金经理说主要是投短债,那我们就知道,就是在赚这个收益。那对这类产品的票息的收益预测,在目前看,大概就是4%-5%左右了。

很有吸引力是不是?还有更吸引力的,市场有很多公司发的债券,会比美国政府发的债券,票息更高。比如,富国银行的债,到期收益率有6.4%,2年多之后到期。

很好理解,美国政府信用背书很强,他可以用比较低的成本来借钱。但如果是一家企业,可能会欠债不还的,风险很高,他就需要用更高的成本来借钱,才有人愿意借个他。所以信用评级越低的主体,一般需要付出的利息越高。

这个因为信用风险,而带来的收益,在投资策略里,通常就叫做「信用下沉」。所以我们投资的时候,要看看投资底层,如果是利率债,就知道信用风险低,当然收益也低一些。但如果是信用债,就要看看基金经理的风控能力怎么样。

靠信用下沉来做高收益,是会「上瘾」的。总觉得这个公司应该不会爆雷吧,但当经济环境发生变化,说爆也就真的爆了。有不少QDII基金,就是踩过雷的,最大回撤幅度高达50%以上。所以挑产品的时候,不要只看高收益,一定要看看,这个高收益是如何获得的?

信用风险,是投资债券,最大的风险之一。

2、资本利得:受到利率和久期的影响

「利率下行,债券价格上涨」

逻辑也很容易理解,债券是可以在二级市场上交易的。比如,我借你100块钱,1年后你给我5块钱利息,那1年后我可以拿到105块的本息。

这时候,利率下降了,这个时候借出去100块钱,1年后只能拿到2块钱利息。那大家肯定愿意去买原来那个,利息5块钱的债券呀,持有到期后收益率更高。那原来的债券的价格就高了,我就不会按照100块的价格把这个债券卖给你了,我可能要卖102块了。

那这个价格上涨带来的收益,就是资本利得收益了。

所以美国降息的话,会导致债券价格上涨,就会有资本利得的收益。而这个收益,和 「久期」 关系很大,可以把「久期」理解成一个杠杆。

比如,美国利率下降1%,一个久期20年的债券,价格可能会有20%的上涨。相反的,美国利率上涨1%,一个久期20年的债券,价格可能会有20%的下跌。

所以在2020-2023年美国加息周期,股债双杀,也是很惨的。美国20+年国债ETF(TLT)从2020年到2023年,下跌50%,腰斩,和股票的波动没差的。

想要获得资本利得这个收益,基金经理就要用「久期」这个工具,不过工具也是双刃剑。很多美债基金的基金经理,在降息周期,都在基金的季报里说,把底层债券品种的久期拉长了。其实就是要等美股这一波的利率下降,来等一个资本利得的收入。

之后,如果美国降息,可能跑得好的基金,就是那些久期放的长的基金;同样,如果美国加息,那跌的惨的,肯定也是那些久期长的基金。

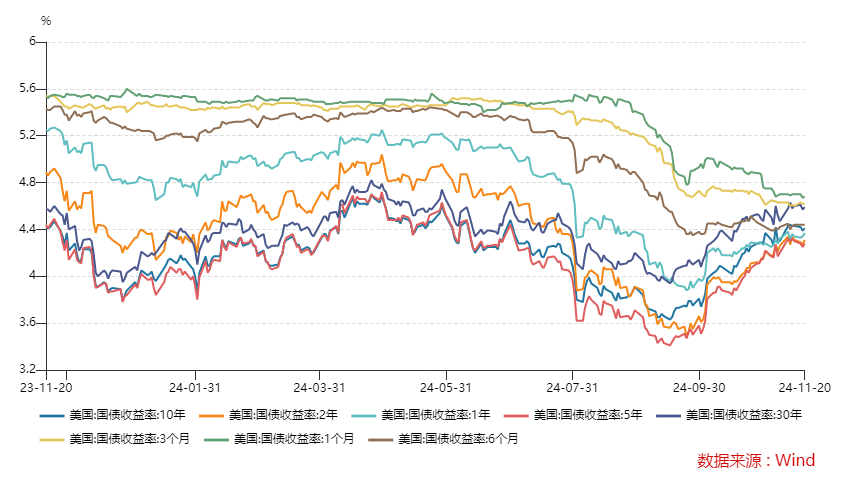

列了一个不同久期的美债,近一年来的收益率走势图。

从上面图形大体可以看到:

到期期限(久期)越长,投资者给予的收益预期越高,波动越大,向上向下的弹性越大;

到期期限(久期)越短,投资者给予的收益预期越低,波动越小,向上向下的弹性越小;

3、汇率波动。

这个很好理解了,基金经理拿着我们的钱,是先换汇买,然后再去买美国市场的产品的。

假设,现在人民币贬值的时候换过去了,等未来人民币升值了换回来,那就要亏钱了。当然,反过来的话就赚钱了。

那能不能不要受到这个汇率波动的影响?也可以的,就是锁汇。

基金经理通过一些金融工具,尝试把汇率波动锁住。但这个锁汇的操作有成本,现在大概是2%-3%。债券本来收益不多,还被扣掉这些多,很不划算。然后也可能锁了还不如不锁。比如人民币之后继续贬值,那还不如不锁。

另外还有一个小知识点:

提示

汇率对美元债基的影响,不是即期汇率造成的,这里需要看央行公布的主要货币兑人民币的中间价。即,国家规定啦,基金产品每天公布的净值数据,要做换汇操作,这个汇率,是国家规定的一个中间价,不是市场上的即期汇率。这个中间价,有时候和市场汇率比较接近,有时候差的有点远。

所以有时候,有的投资者希望通过观察汇率的变化,来做一个买入和卖出的择时,这种操作很多时候是图徒劳,因为有太多影响因素了。

4、举个例子

以工银瑞信全球美元债债券(QDII)A为例,近一年的产品收益为4.78%(2023年11月14日-2024年11月14日)。

这个4.78%是由三部分来组成:

4.78%=X+Y+Z(Z=0.28%)

- X是该基金底层一揽子债券一年票息收入;

- Y是最近这一年因利率波动,底层一揽子债券价格变动所带来的资本利得损益,包含基金经理的主动管理所带来的贡献;

- Z是这一年美元兑人民币汇率中间价变动比例,2023年11月14日-2024年11月14日美元兑人民币中间价上涨0.28%,那么Z=0.28%,期间美元兑人民币中间价上涨,对产品收益增加0.28%。

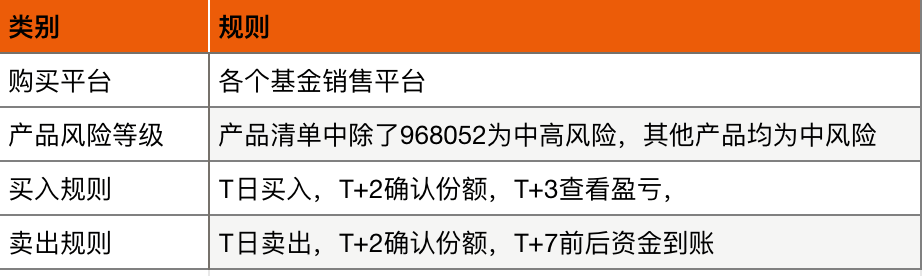

04、如何购买

这些产品都是场内基金,在比如雪球基金、蚂蚁基金、天天基金这些平台就可以买。

备注:表中信息来源第三方基金销售平台

备注:表中信息来源第三方基金销售平台 05、购买注意事项

1、利率因素,市场波动风险

以上产品清单中筛选出来的基金产品,底层虽然大比例债券品种,但也存在亏损的可能性。

利率是影响债券品类最大的因素。尤其是中长债、长债品种。

比如上面产品清单中的004998,自产品成立以来的最大回撤达到了-32%,堪比国内权益类产品的波动,跟国内传统债基的“稳健”印象截然不同。

如果选择期限较长的品种,需要准备好接受较大的市场波动。

2、汇率波动

人民币份额需要考虑汇率风险,美元份额则不需要。

买入之后,如果美元升值,对持有美元资产有利,如果美元相对人民币贬值,持有美元资产则不利。

3、主动管理型基金,底层不完全透明

国内的QDII美元债基金都是主动管理型基金,底层不是完全透明的。

各种金融软件工具,也只能了解个大概,并不能了解全貌。特别是美债类型产品,底层组合的平均久期、底层标的信用评价分布比,这些往往要比历史收益更重要。筛选出来产品清单,已经做了数据穿透分析,尽量筛选出来国内上线的QDII债券类基金,底层信用评价分布较高的产品。

所以其实内地的QDII美债产品,投资难度是很大的。

4、信用风险

如果产品底层投资了信用债,也不排除信用债不兑付的违约风险,只是上面清单中产品,底层大多一揽子债券,已经做了分散配置,且选择了底层组合平均信用评级较高的产品,风险程度有所降低。

5、费用和摩擦成本都比较高

QDII产品,因为需要换汇到境外操作,换汇的成本,中间磨损的成本,对产品收益有损耗。

另外,产品本身设置了不少费用。比如管理费通常0.5%-1%;托管费通常0.15%-0.25%。每天从净值里扣掉的收益,计算到一年来看,都接近1%。还需要算上申购时候一次支付的申购费,以及赎回费,成本很高。

如果没有境外的投资账户,资金不在海外的话,这也是一种配置的选择。

06、联系小丸子

加微信后留言「境外」,可加入「境外投资讨论群」;留言「分红」,可加入"了解香港保险的群"(保险群暂时不对保险从业人员开放,见谅~)

每个交易的日报、投资的实操会在星球和VIP群同步,做境外投资的朋友可以考虑加入。