AI基建是泡沫,還是「抱團買時間」?拆解3兆美元背後的金融結構

转一篇关于AI数据中心建设很好的文章,原文链接:https://vincentcwyu.substack.com/p/ai3?r=2263h6

Nov 12, 2025

當科技巨頭在今年砸下超過3000億美元建設AI算力、未來三年預期總投入會超過3兆美元時,一個問題浮現:這是2000年網路泡沫的重演,還是人類史上最大規模的生產力押注?

這不是一場簡單的「泡沫 vs 非泡沫」的二元辯論,答案可能比你想的更複雜、也更精密。

我沒有能夠預知未來的水晶球。但我試著深入拆解這場盛宴底層的金融結構,建構出一套分析框架。

文章較長且多細節,先講結論:

方向上,我不認為這是大泡沫。但個別環節存在高風險。

更精準地說,現在的 AI 基建像是一場「抱團 + 買時間」的長征。大廠(Microsoft、Google、Meta、Nvidia…等)利用財務工程撬動巨額槓桿,但把主要信用風險外包給專案公司(SPV)與資本市場,將所有參與者的利益緊密綁定。

所謂的「買時間」,是指它們在賭自己的現金流與外部資源的耐心,能否撐到「AI真正提升生產力」那天到來。

如果賭贏,AI將兌現承諾,大廠是最大贏家。如果賭輸(AI進展不如預期或成本過高),最先受傷的是提供融資的外部資源。

這不是2008年那種「銀行槓桿過度、單點引爆」的泡沫。這是直接融資的巨型實驗,由地球上最聰明、現金最充裕的企業主導,用複雜的「表外融資」策略,把風險拆成許多可交易的片段,分散給不同投資人消化。

就算不是泡沫,也不代表所有的AI基建投資都可以得到好的ROI。

理解核心:「抱團」的利益綁定機制

所謂「抱團」,是指這場AI基建將五方利益緊密綁定:

科技巨頭(Meta、Microsoft、Google)和它們的大模型合作夥伴(OpenAI、xAI):需要算力,但不想一次性砸錢。

晶片供應商(Nvidia):需要持續的大訂單來支撐其估值。

私募基金(Blackstone、Blue Owl、Apollo):需要新資產類別來擴張資產管理規模、收取更多管理費。

Neocloud(CoreWeave、Nebius)以及混合型雲端服務提供商(Oracle Cloud Infrastructure):提供基建與算力,但同時需要大廠長約來撬動融資。

機構投資人(養老基金、主權基金、傳統基金像是BlackRock):需要高於公債的穩定收益。

而這五方形成了一個「利益共同體」,例如:

Nvidia給CoreWeave優先供貨,同時投資其股權

Microsoft給CoreWeave長約,同時協助其融資

Blackstone提供債務融資,同時從養老基金募資

Meta與Blue Owl共同成立 SPV,共擔風險

OpenAI與其他大模型廠商持續拉高模型參數、推理能力和訓練規模的標準,等於不斷提高整體產業的算力需求門檻。特別是在與Microsoft的深度綁定下,這種「技術外包、壓力內化」的合作結構,讓OpenAI雖不出錢卻成為加速全球資本支出競賽的點火者。它不是出資方,卻是推動全場槓桿加碼的實際策展人。

沒有人能獨善其身,這就是「抱團」的本質。

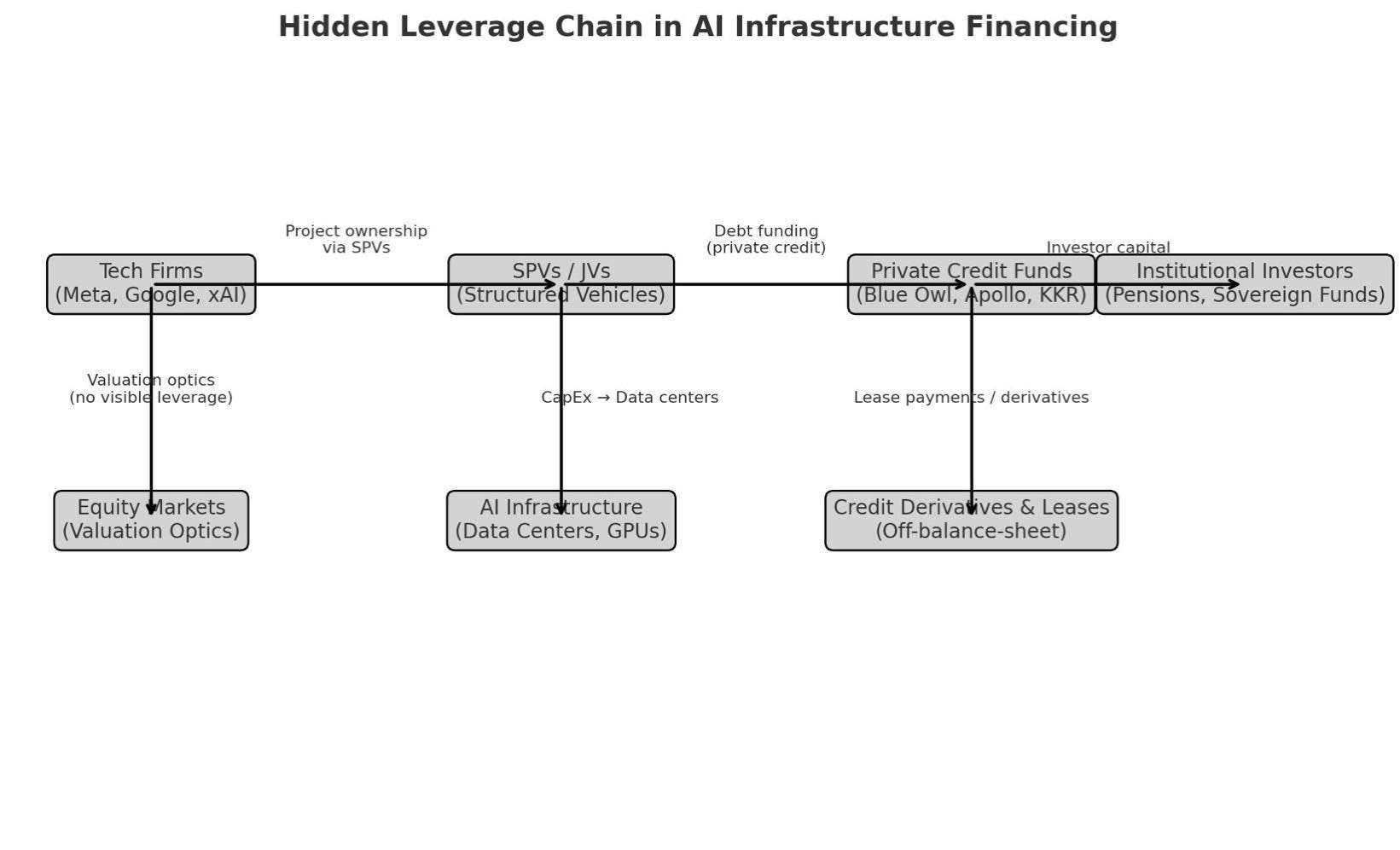

資本的架構 — 誰在出錢?錢又流向了誰?

要理解整體架構,我們可以先從下面那張資金流向圖說起(這是那天與曼尼聊天時,他分享給我的)。

科技巨頭需要天文數字的算力,有兩條路:

自建資料中心:這是傳統模式。優點是完全掌控,缺點是建設緩慢,且所有資本支出和風險都壓在自己的資產負債表上。

尋求外部供應:巨頭們並不是簡單地去租用伺服器,而是催生了兩種核心的「外部供應商」模式。這是當下的新趨勢,也是我們分析的重點。

第一種是SPV (Special Purpose Vehicle) / 特殊目的實體:

這是一種純粹的金融工具。你可以將其想像成一個專門為「單一項目、單一客戶」成立的特殊實體。

商業模式:例如Meta想蓋資料中心,但不想一次出一大筆錢,就與資產管理公司合組SPV。SPV唯一任務是建造並營運這座專屬於Meta的中心。投資人拿到的是以租金現金流為底的高品質債權(公司債+專案融資的混種)。

客戶類型:極端單一,通常只有一個(例如Meta)。

風險程度:生死完全繫於單一客戶信用。

第二種是Neocloud (如 CoreWeave, Lambda, Nebius):

這是獨立營運公司(Operating Company, OpCo),有自己的營運策略與完全的決策權。

商業模式:舉例來說CoreWeave 自籌資金(股權和債權)購買大量GPU,轉租給多個客戶,簽「保底/預留」合約。靈活但股權價值波動大。

客戶類型:理論上多元,實際早期高度依賴大廠(例如Microsoft對CoreWeave的早期支持)。由於規模較小,不像SPV背靠單一富爸爸,Neocloud對上游供應商(Nvidia)的依存度更高。

風險程度:風險分散到多客戶,但營運能力、技術、股權價值都影響存亡。

儘管在法律和營運結構上截然不同,但兩者的商業本質殊途同歸:都是巨頭的「算力外部供應商」,將巨額GPU採購和資料中心建設從巨頭資產負債表上「移出」。

那麼這些SPV和Neoclouds的錢從哪裡來?

答案不是傳統的銀行,而是私募信貸基金(Private Credit Funds)。為什麼?

這是因為2008年後,《巴塞爾協定III》對銀行資本適足率要求嚴苛。銀行承作這種高風險、高集中度、長天期的巨額貸款,需提列的準備金高到不符成本。

銀行「不能做」、「不敢做」的生意,創造了巨大真空。Apollo、Blue Owl、Blackstone這些私募巨頭填補了空缺——它們不受銀行法規限制,能提供更靈活、更快速、但利率也更高的融資。以專案租金或GPU/設備與長約做擔保。

對它們而言,這是極具吸引力的大餅——許多有傳統基建融資經驗,而這主題足以讓管理資產規模成長數倍,管理費和附帶權益 (Carried Interest)大增。

那這些私募信貸基金的錢,最終又是從哪裡來的?

答案是機構投資人(LPs),例如養老基金(Pension Funds)、主權財富基金、保險公司,甚至是一般投資人(例如透過BlackRock發行的私募信貸ETF——裡面就有Meta項目下的144A私募債Beignet Investor LLC 144A 6.581% 05/30/2049)

風險鏈的傳導路徑於是確立:

(最終風險承擔者) 養老基金/ETF投資人/主權基金→ (中介機構) 私募信貸基金→ (融資實體) SPV 或 Neocloud (如 CoreWeave) → (最終使用者) 科技巨頭 (如 Meta)

SPV實例分析 — Meta的Hyperion

要理解SPV模式,Meta的「Hyperion」計畫是一個絕佳案例(足夠多公開資訊):

結構/股權:Meta與Blue Owl管理基金組JV(Beignet Investor LLC)。Meta 20%股權、Blue Owl 80%。以SPV 144A結構發債。JV蓋資產、Meta長約承租。施工期資本支出在JV,融資租賃開始後資產逐漸轉至Meta資產負債表上。

規模:約 273 億美元債(144A 私募債)+約 25 億美元股權,為美國史上最大宗單筆公司債/私募信貸式專案融資之一。而到期日是2049 年,這種長天期攤還結構,本質是「先把最難的時間風險鎖住」。

利率/評級:債務獲 S&P A+ 評級(高評級讓保險業者可以配置),票面利率約6.58%。

投資人結構:PIMCO認購180億;BlackRock旗下ETF合計逾30億。對這群投資人來說,這是極具吸引力的高品質穩定收益。

現金流與租約:Blue Owl看上的不是可能貶值的GPU(我認為現在市場中有些人擔心GPU的折舊年限假設太長是放錯重點,因為GPU只是硬體部分,而AI的整體價值在於硬體+模型,舊款硬體的價格因迭代而跌價,不代表最終AI模式應用的價值也跟著下跌),而是Meta長期租約支撐的SPV現金流(從2029年起)。建設期資金還預配在美國公債降低風險。這結構融合了公司債流動性與專案融資保護條款,同時是144A-for-life(投資人圈子受限)。

那為什麼這種架構的短期風險極低?

這是因為在這種結構下,Hyperion任務單純:左手收Meta租金,右手付Blue Owl利息。只要Meta不倒(可預見未來機率極低),現金流就穩如磐石。不需擔心AI需求波動、GPU跌價。

這個 25 年的超長天期、按租金攤還的債權結構,只要租金穩定進來、利息正常支付,就鎖住了所有近期的再融資風險。這就是「買時間」的精髓(讓AI應用創造出來的價值慢慢追上財務結構)。

同時Meta用自己的信用與強大現金流,換取繞過傳統資本支出的巨額長期融資。儘管現代會計準則(IFRS 16)下,長期租約最終仍以「租賃負債」上表,但優點在於:前期建設期數十億美元的資本支出壓力,以及相關建設風險與融資業務,都先轉嫁給SPV。

把一次性巨額資本支出,轉化為未來25年分期攤還的租賃費用,極大優化現金流。然後賭這些AI投資能否在10-20年產生足夠經濟效益支付本息(以債券6.58%的票面利率來看,考慮營運費用,以EBITDA計算的ROI至少要在9-10%才能讓股權持有者得到還不錯的報酬率)。

Neocloud的緩衝墊 — OpCo的股權風險

如果說SPV模式是「信用轉移」,那麼CoreWeave、Nebius這類Neocloud模式,就是「風險進一步分層」。

以CoreWeave為例,資本結構遠比SPV複雜。多輪股權與債權融資,投資方包括Nvidia、VC、成長基金和私募債權基金,形成清晰的風險緩衝序列。

假設AI需求不如預期,或新競爭者出現,CoreWeave收入大降、付不出高額利息,會怎麼樣:

第一步是股權價值蒸發:CoreWeave股價暴跌。這是「股權緩衝墊」——最先吸收衝擊。公司可能被迫折價融資,原股東權益大幅稀釋,甚至血本無歸。相比之下SPV的股權緩衝墊更薄,因無法直接在公開市場融資。

第二步是債權人受損:只有股權完全「燒光」後,CoreWeave仍無法償債,才輪到Blackstone這些私募債權人承受損失。但這些基金放款時,通常要求極好的抵押品(最新GPU)和嚴格還款優先權。

CoreWeave和Nebius都採「先確定長約,再拿長約融資」,在資本市場再融資快速擴張。

這個結構的精妙之處在於,大廠客戶可以達到更好資金運用效率,不出資就用未來採購長約撬動更多資本開支,風險傳染到整個金融體系的機率有限。

反之Neocloud股東需注意,自己坐的是這場賭局裡最顛簸、但也最刺激的位子。他們賭的是高速成長,還要祈禱管理層的財務操作(債務展期、股權增發)近乎完美無瑕,另外還要留意債務到期結構、質押範圍、合約續簽窗口與客戶集中度,才能更好衡量股權風險報酬比。

我們也可以試想一下如果真的AI需求成長較慢的時候,誰會是邊際上最容易被拋棄的產能?SPV還是Neocloud?為什麼?

Oracle Cloud:非典型雲端玩家的逆襲

當大家都在關注CoreWeave和三大雲端巨頭時,一匹出乎意料的「雲端黑馬」也在悄悄崛起:Oracle Cloud

它不屬於Neocloud,也不是三大科技巨頭的一線陣營,卻靠著高度彈性的架構設計與Nvidia深度合作,搶下了 Cohere、xAI,甚至 OpenAI 一部分運算負載的合約。

特別是當Neocloud的槓桿逐漸吃緊、傳統雲端空間不足時,Oracle 以「中立」與「可替代」的定位,成為第二波AI算力供應鏈的重要緩衝層。

它的存在也讓我們看到,這場算力爭奪戰並非只有三強對決,還有像 Oracle 這種非典型但極具戰略意義的供應商正悄悄搶位。

但別忘了,這場遊戲的牌桌並不只在矽谷,而是延伸到整個全球金融市場。

眾人覬覦的政府「隱性擔保」

最後,在這場由科技巨頭和私募金融主導的牌局中,還有一張潛在「王牌」——政府。

雖然OpenAI最近公開說「沒有也不希望」政府為資料中心提供貸款擔保,與政府討論的是晶片廠潛在擔保而非資料中心。但我認為他們(或類似參與者)原始計畫中,一定包含「把政府拉進來抱團」的選項。

怎麼說?若AI基建規模大到連私募債權都無法承擔,唯一出路就是升級為國力之爭。一旦AI領導地位被定義為「國家安全」或「21世紀登月競賽」,政府介入就順理成章。

這種介入最有效方式不是直接出錢,而是提供「擔保」。這種做法能帶來一個決定性的好處:大幅降低融資成本。

年紀跟我差不多的投資人,應該都還記得Freddie Mac(房地美)/Fannie Mae(房利美)。這兩家「政府贊助企業」(Government Sponsored Enterprises;GSEs)並非美國政府正式部門,但市場普遍相信它們有「隱性政府擔保」。

它們從銀行購買房貸,包裝成MBS並擔保,在公開市場出售後重新將資本導向房貸市場,增加可供放貸資金。也就是它們的存在,讓2008年的金融海嘯影響範圍更大。

想像一下,若未來出現「國家AI算力公司」,由政府提供隱性擔保。它發行的債券將被視為準主權債,利率無限接近美國國債。

這將徹底改變前面提到的「買時間等生產力上升」:

融資成本極低:借貸成本越低,對「AI生產力提升速度」要求越低。

時間無限延長:更重要的是,能用極低成本不斷展期(Roll over),等於買到近乎無限時間。

換句話說,這做法讓賭局直接「爆掉」機率大降。但一旦爆掉,影響範圍可能擴大數十倍

數兆美元的賭注 — 真正關鍵的「生產力」

前述所有的金融結構——SPV、Neocloud、私募債權——無論多麼精巧,都只是在回答「如何付錢」這個問題。

而究竟AI基建會不會成泡沫,最根本問題是:「AI是否真能增加生產力?」以及「速度有多快?」

所有長達10年、15年的融資安排,本質都在「買時間」。金融工程給巨頭一段喘息期,不需立刻見效。但買時間是有代價的:Blue Owl和Blackstone的投資人(養老基金、主權基金、ETF持有者)需要的是穩定的利息回報,Neocloud的股權投資人需要的是數倍的估值增長。

這些融資方的「期望回報率」,就是AI生產力必須跨過的門檻。如果AI帶來的生產力提升,其速度無法覆蓋高昂融資成本,這精巧結構就會從最脆弱處開始崩塌(「股權緩衝墊」)。

因此未來幾年,我認為要特別關注以下兩個面向:

各領域「應用解決方案」的推出速度:光有強大模型(LLM)不夠。需要看到真正能讓企業掏錢的「軟體」和「服務」。需要這類應用大規模普及,產生的現金流大到足以償還巨額基建成本的本息。

外部限制的制約:AI資料中心是吃電怪獸。我們是否有足夠的電力來支撐指數級增長的算力需求?電網的升級速度是否跟得上?Nvidia的GPU和其他硬體的供應是否會碰到瓶頸,使其「慢於」金融契約所要求的時間表?供給側風險可能讓所有「買來的時間」被熬乾。

簡而言之,這是一場金融(融資成本)與物理(電力、硬體)和商業(應用落地)之間的賽跑。

我們也可以用量化的方式,大略的估計究竟AI需要帶來多大的生產力提升才能避免泡沫:

根據Morgan Stanley的預估,這一輪AI投資累積到2028年應該可以達到3兆美元。

前述Meta的SPV發債成本大約在6-7%,而根據Fortune的報導,CoreWeave目前的平均債務利率是9%左右。假設產業大多數的私募債權要求回報為7–8%、股債比3:7,換算回來這些AI基建的ROI(以EBITDA與總資本開支計算)需要在12-13%才能讓股權收益率達到20%以上。

所以所需 EBITDA = 3 兆 × 12% = 3,600億美元;若按EBITDA利潤率65%計算,對應營收約為5,500億美元;

以美國名目 GDP 約 29 兆估算,等同約1.9% GDP的新增產出需要由AI 賦能長期支撐。

這個門檻不低,但非天方夜譚(2025年全球雲端產業總收入大約為4000億美元,換句話說我們得至少看到AI賦能再造一到兩個雲端產業)。關鍵在應用變現速度與物理瓶頸能否同步打通。

風險情境壓力測試:當「時間」不夠用時?

前述所有的金融結構,都是在賭生產力能跑贏融資成本。讓我用兩個壓力測試,模擬AI生產力實現速度不如預期時的連鎖反應:

第一種情況,我們假設AI 生產力「緩慢」實現(例如 15 年才實現規模化,但許多融資也許是 10 年期):

Neocloud最先倒下:CoreWeave這類高槓桿的獨立營運商,因收入無法覆蓋高額利息,其「股權緩衝墊」被燒光,引發債務違約或折價重組。

SPV 面臨展期風險:Hyperion這類SPV債務到期時,Meta必須決定是否用更高利率(市場已目睹Neocloud失敗)再融資,侵蝕核心業務利潤。

私募信貸基金LPs蒙受巨大損失,科技股估值大幅下修。這是一次「昂貴的失敗」,但不會引發系統性崩盤。

第二種情況,我們假設AI 生產力被「證偽」了(技術進展停滯或是成本無法降低並規模化):

科技巨頭可能選擇「策略性違約」:這是最糟的狀況。Meta等巨頭可能判斷「繼續付租金」是無底洞,進而選擇強行中止租約、迫使 SPV 債務重組。

SPV 債券崩盤:Hyperion這類被視為 A+ 級的債券,其信用將瞬間與Meta脫鉤,價格崩跌。

它可能徹底摧毀私募信貸「基建融資」市場,並極有機會透過前述的連動性,引發金融市場的信心危機。

這些測試的目的是將模糊的「是否是泡沫」問題,轉化為具體的情境分析。

風險溫度計:給投資人的實務觀測清單

而對於市場信心的變化,我自己會持續盯五件事,作為風險溫度計:

AI項目生產力的實現速度:包含大模型廠商預期收入的加速或減速(線性增長還是指數性增長)、不同AI產品與項目應用情況。

Neocloud公司的股價、債券殖利率、公告:包含大訂單、違約/修約、債務再融資(某些私募債在2030年左右會到期,需要特別關注)、增資節奏。

SPV 債的二級價格/利差:像 Hyperion 這類144A 私募債是否維持高於面額、交易是否活絡,ETF 持倉是否增加。

長約條款的品質改變:take-or-pay 比例、最短保留年限、客戶集中度、價格調整機制(電價/利率/定價對通膨的調整)。

電力進度及可能的技術創新:作為最可能變成瓶頸的外部因素,需要關注變電、輸配與電價機制的政策訊號。還有是否有新的技術可以大幅降低用電量。

為何這不是2008年的翻版?

有些人可能會用類似2008年的泡沫來類比。我認為這種做法可能產生誤判:

第一點在於核心資產的本質不同:AI vs. 房屋

2008次貸危機核心資產是「房屋」。房屋本身不會有生產力貢獻(租金收益增長極慢)。當房價脫離居民收入基本面,且被層層打包成複雜金融衍生品,泡沫破裂只是時間問題。

而AI的核心資產是「算力」。算力是數位時代的「生產工具」。只要你相信AI高機率在未來某時點,能實質性增加全社會生產力(軟體開發、藥物研發、客戶服務、內容創作),就不用太擔心。這是對未來生產力的「預支」。它有真實基本面作錨點,只是尚未完全兌現。

第二點在於金融結構的關鍵節點不同:直接融資 vs. 銀行

2008泡沫藉由關鍵節點(銀行)大幅擴散。風險透過「銀行間接融資」傳播。一家銀行倒閉(如雷曼),引發對所有銀行信任危機,導致銀行間市場凍結,最終引爆波及所有人的系統性金融危機(含流動性危機)。

而現在AI基建融資結構以「直接融資」為主。若AI生產力被證偽,CoreWeave倒閉,Blackstone 75億美元債務違約,這將是Blackstone投資人(養老基金)的巨損。

2008後銀行體系確實更強健,但我們不能過度簡化,認為風險能完全「圍堵」在私募市場。例如私募信貸基金本身也可能用銀行槓桿放大回報。若AI投資普遍失敗,這些基金巨虧仍可能透過兩種路徑外溢:

槓桿違約:基金對銀行的槓桿融資違約,將風險回傳給銀行體系。

LPs 衝擊:養老基金、保險公司因投資巨虧導致資產負債表惡化,引發它們在公開市場拋售其他資產,觸發連鎖反應。

因此更準確的說法是:「這不是2008那種單點引爆、全面凍結的銀行間流動性危機。」最糟狀況將是「昂貴的失敗」,傳染性較低、速度較慢。但鑑於私募市場不透明性,我們對這種新型態慢速傳染風險,仍須高度警惕。

給投資人的啟示:你在這個系統的哪一層?

讓我們再次回到最初的問題:AI基礎建設是泡沫嗎?

泡沫的形成和爆破來自於預期效益與實際結果的巨大落差。我認為大方向上不是泡沫,更像精密的高槓桿金融佈局。但從風險面看,除了某些環節需特別注意,對小規模泡沫可能帶來的「負財富效應」,也不能掉以輕心。

對於投資人來說,在這場數兆美元的AI基建競賽裡,你必須知道持有不同標的時賭的是什麼:

科技巨頭股票:你賭的是 AI 生產力能跑贏融資成本

私募信貸:你賺的是穩定利息,但承擔「時間可能不夠用」的風險。

Neocloud 股權:你是最高風險、最高報酬的第一緩衝墊。

在這場遊戲裡,位置決定一切。理解這一連串的金融結構,就是找到你自己位置的第一步。而看懂誰在「策展」這場秀,則是判斷這場遊戲何時結束的關鍵。

//

謝謝精彩分享。Hyperion的deal structure其實更複雜。META為了避免租賃變長期負債影響debt rating,租賃合約是每四年一簽。Blue Owl為了保護自己在Beignet的股權投資,所以要META承諾如果沒有一直續約,META會保底投資人的投入(就是付Blue Owl賣掉資產所得,扣掉償還借款加上股權合理回報,如果還不足的差額)。是對投資人很有利的條件。(WSJ有一篇報導分析了幾個大投資案的投資架構)