丸子早上看美股 2026-07-14

#日报# IBM财报后下跌25.21%;SAAS软件护城河不深;美国CPI低于预期,但长债利率变化不大;美股三大指数上涨,半导体指数上涨;海力士绝对反击,美股ADR溢价很多;香港DSE放榜,香港家长都很关注。

1、IBM财报后下跌25.21%,带动了一众软件股下跌

IBM发布财报,收入、利润均低于预期,管理层说,原定6月份签约的大客户,因为要把预算用于硬件采购,软件采购就先推迟了。

IBM股价下跌25.21%,也带动了其他软件股下跌,包括微软下跌1.55%,CRM下跌2.14%,Adobe下跌4.26%,ServiceNow下跌5.76%,Workday下跌3.49%。

在这个事情上,有几个思考。

首先是,客户的预算捉襟见拙,买了硬件就没钱买软件,而现在硬件周期太强,硬件和软件在客户预算上处于竞争关系。

然后,现在发生在软件上的事,后面也会发生在硬件上,即客户开始放缓对硬件的采购,进入消化周期,什么时候会发生不知道,但一定有这样的时刻,那么在这样的时刻,硬件也会狂跌。

最后,SAAS这个商业模式,我始终看不懂。之前SAAS火的时候,估值高到天上去,现在估值被AI打下来一些,但一眼看过去,也是对其没有信心。

主要的原因是竞争,SAAS公司没有竞争壁垒,无法在一个领域达到垄断、获得提价权,新的竞争对手随时能够出来来抢生意。即使老客户因为数据迁移难度大,不太容易切换供应商,但新客户不受数据迁移的困扰,可以随意的选择新的竞争对手的产品,蚕食增长根基。

我感觉,在AI时代,SAAS软件的危险并不在于客户自己去用AI工具去写代码,来替换软件供应商;而在于行业内的竞争对手,可以更容易的开放新功能,导致竞争更加激烈。

所以,还是要挑选真正有护城河的SAAS公司才行,我估计这也是TCI Fund几乎清空微软的原因,看到了竞争的加剧,虽然我认为微软的护城河比其他SAAS公司强的多,但可能对TCI Fund的选股标准,可能还差了点。

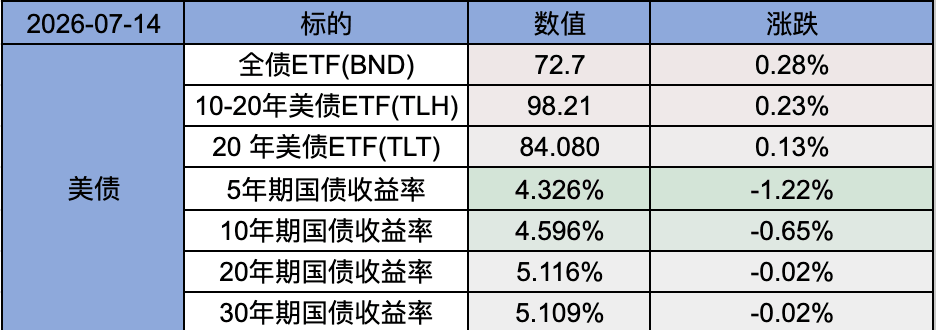

2、美国CPI数据出炉,数据显示通胀有所降温

美国6月末季调CPI年率3.5%,核心CPI年率2.6%,均低于预期。

FedWatch工具显示7月份的加息概率降到15.5%,市场预期从加息变成了利率维持。

美国长债收益率没怎么变动,20年期和30年期国债收益率仍然有5.10%,长期通胀形势,仍不容乐观。

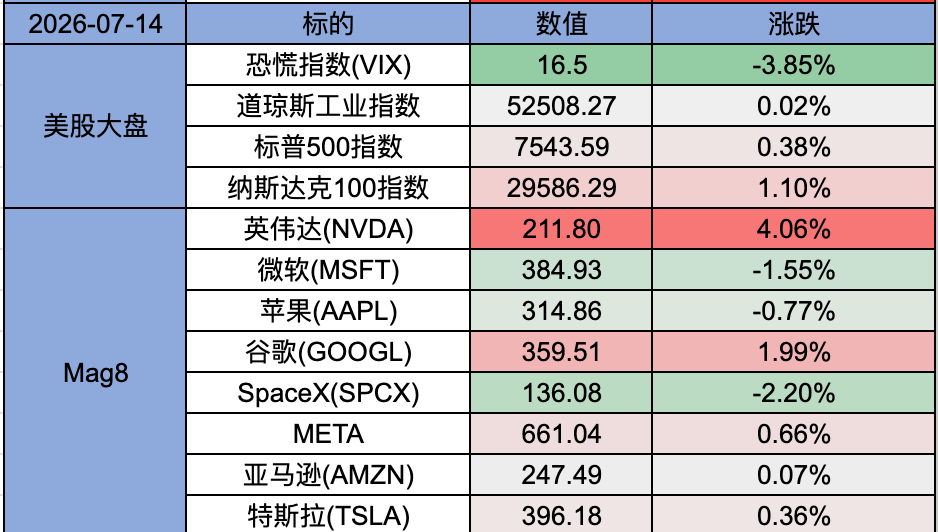

3、美股三大指数上涨

道琼斯指数上涨0.02%,标普500指数上涨0.38%,纳斯达克100指数上涨1.10%。

半导体和其他板块(今天是软件)的跷跷板行情继续,指数仍然波动不到。

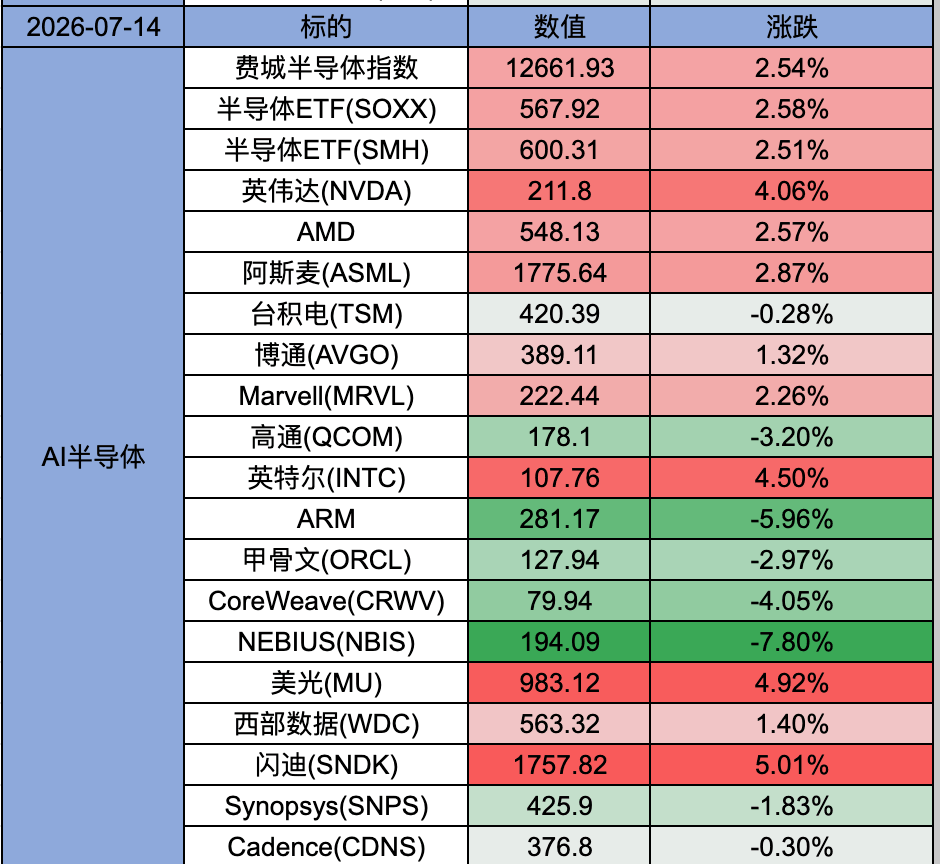

4、半导体恢复上涨,费城半导体指数上涨2.54%。

IBM的财报反映现在硬件需求仍然火热,费城半导体涨2.54%,半导体ETF(SMH)涨2.51%,英伟达上涨4.06%。

半导体内部也不是普涨,台积电微跌0.28%,高通下跌3.20%,ARM下跌5.96%。

半导体水很深,变化也快,非常不好把握。

5、海力士绝地大反击,海力士美股ADR溢价40%-50%。

韩股海力士周一下跌15.37%,周二上涨3.69%,今天又在上涨,看来要收复失地了。

美股海力士周一下跌9.32%,周二上涨27.29%,

不过现在美股海力士的溢价太多了,比韩股的价格高个40%-50%了。

6、香港高考“DSE”开始放榜了,今年状元尤其多

香港的“高考”一般是两条路线,一条本地路线DSE,一条国际路线IB。

DSE就是香港中学文凭考试,考香港本地大学的学生要考的,不过国际上也有很多学校认可DSE的成绩,也可以报国外的学校。

DSE考试最多可以选8门考试,4门必修课,4门选修课,一般学生会选择6-7科去考。

除了一门公民科是看是否及格外,其他科目的分数共有7档, 1-5,5*,5**。

如果学生6科成绩是最顶级的5**,公民科合格,就能被称为状元。

今年的香港DSE状元共有24个人,14个男生,10个女生,为历届最多的,这些状元分别在15间学校,分别是哪些学校,还在陆续公布中。

香港教育也是蛮卷的,牛牛9月份开始读K1,就要规划后面怎么学习、怎么补习,后面升小走什么路线了。香港选择多,也意味着家长要做很多功课,选择最适合自己孩子的教育路线。

免责声明:本文提供的信息仅供参考,不构成投资建议。投资者应根据自身财务状况、风险承受能力、投资目标、市场认知等情况自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。